- Asuminen

Asuntomarkkinoiden hintasopeutuminen ja murroskestävyys

Tämä on vuotuisen asuntomarkkinaennusteen erikoisteema. Varsinainen ennuste on täällä.

Vuosi sitten tunnistimme asuntomarkkinoiden 2020-luvun näkymiä määrittäviksi tekijöiksi väestökehityksen, kaupungistumisen, muutokset sosiaaliturvassa, ilmastopolitiikan, korkotason nousun, sekä mahdolliset poikkeamat asuntomarkkinoiden tasapainohinnoista.

Vuosi 2022 oli dramaattisten tapahtumien vuosi. Aivan vuoden alkua lukuun ottamatta pandemia ei enää viime vuonna rajoittanut normaalia elämää. Tämä positiivinen kehitys sai kuitenkin seurakseen traagisen tapahtumaketjun Venäjän hyökättyä Ukrainaan. Nämä kehityskulut vaikuttivat useaan viime vuonna tunnistetuista pitkän aikavälin ajureista. Asuntomarkkinat kokivatkin viime vuonna merkittävän muutoksen. Nimelliskorko kääntyi pitkästä aikaa positiiviseksi, mikä nosti kotitalouksien lainanhoitomenoja merkittävästi. Lisäksi energiakriisin myötä nousseet sähkön hinta ja lämmityskustannukset kasvattivat kotitalouksien asumismenoja ja synnyttivät epävarmuutta tulevista kustannuksista. Korkojen nousun ja lisääntyneen epävarmuuden seurauksena asuntojen hinnat kääntyivät laskuun vuoden loppupuolella.

Muutokset olivat niin suuria ja äkillisiä, että on aiheellista miettiä, miten asuntomarkkinat sopeutuvat muutoksiin ja onko sopeutuminen maltillista ja tasapainoista vai seuraako tästä pidempi asuntomarkkinoiden negatiivinen kierre. Ensimmäinen näkymä pandemian jälkeiseen aikaan antaa lisäksi aiheen palata tarkastelemaan muuttuneen tilanteen vaikutusta myös alueellisten asuntomarkkinoiden eriytyvän hintakehityksen näkökulmasta.

Asuntomarkkinoiden sopeutuminen kohti tasapainoa

Asuntojen hintavakautta arvioidaan usein suhteuttamalla hinnat makrotaloudellisiin muuttujiin, eli niin kutsuttuihin fundamentteihin. Keskeisiä muuttujia ovat kotitalouksien käytettävissä olevat tulot, korkotaso ja rakennuskustannukset. Asuntomarkkinoiden sisällä hintoja usein verrataan vuokratasoon. Lisäksi asuntojen hintoja arvioidaan osana rahoitusmarkkinoiden kehitystä. Asuntojen hintojen mallinnukseen liittyy omat haasteensa, jotka johtuvat talouden rakenteissa ja sääntelyssä tapahtuvista muutoksista tai vaikeasti malleissa kuvattavien tekijöiden kuten epävarmuuden tai preferenssien muutosten vaikutusten huomioimisesta.

PTT on käyttänyt dynaamista paneeliyhteisintegroituvuusvirheenkorjausmallia asuntohintojen ennusteensa tukena. Malli ja sen tulokset on esitelty PTT:n vuoden 2015 asuntomarkkinaennusteen yhteydessä (Holappa ym., 2015). Tässä mallissa asuntomarkkinoiden pitkän aikavälin tasapaino määrittyy kotitalouksien tulokehityksen ja korkojen perusteella. Mallia voidaan täydentää useilla epävarmuutta ja asuntomarkkinoiden rakenteellisia muutoksia kuvaavilla tekijöillä. Asuntojen hintaennustemallissa oletetaan, että pitkällä aikavälillä asuntojen hinnat ja tulot muodostavat tasapainon, josta lyhyen aikavälin poikkeamat korjaantuvat ajan kuluessa takaisin kohti tasapainoa.

Keskeinen tulema mallissa on asuntomarkkinoiden hakeutuminen tulojen määrittämään tasapainoon sitä kohtaavan shokin jälkeen. Sopeutuminen on kohtuullisen hidasta, mutta hakeutumien kohti tasapainoa on säilynyt mallin ominaisuutena myös uusimmalla aineistolla tehdyissä estimoinneissa. Tulomuuttujan parametri on ykkösen ympäristössä, mutta tyypillisesti alle yhden. Eli kotitalouksien tulojen yhden prosentin nousu nostaa asuntojen hintoja hieman alle prosentin. Tämä on uskottava tulos suomalaisille asuntomarkkinoille, koska tulojen vaikutusta hintoihin määrittää mahdollisuus rakentaa alueelle uusia asuntoja. Suomalaisilla asuntomarkkinoilla mahdollisuudet kaavoittaa ja rakentaa uutta asuntokantaa on varmasti suurempi kuin vaikkapa Lontoossa.

Viime vuonna kotitalouksien nimellistulojen kehitys oli kohtuullisen hyvää. Tänä vuonna nimellistulojen kehitys on vielä reippaampaa. Näin ollen pelkän tulokehityksen perusteella asuntohintojen kehityksen pitäisi olla erittäin positiivista tänä vuonna. Kuitenkin asuntojen hintaennuste on negatiivinen, sillä muut negatiiviset vaikutukset ylittävät tulojen positiivisen vaikutuksen.

Korkojen nousu hidastaa mallissa hintojen nousua lyhyellä aikavälillä. Poikkeuksellisen matala korkotaso oli yksi viime vuosikymmen asuntomarkkinoiden erityispiirre. Asuntolainojen kannalta keskeinen 12 kuukauden euribor on ollut huomattavan matala finanssikriisin jälkeen ja negatiivinen vuoden 2016 helmikuusta lähtien. Positiivinen korko onkin uusi asia monelle kotitaloudelle ja olemattomasta korosta oli muodostunut normaali tila. Isonkin asuntolainan korkokustannukset ovat maltilliset, jos kotitalouden maksettavaksi tulee vain pankkilainan marginaali. Vaikka korkojen nousu onkin ollut nopeaa, on nykyinen korkotaso vielä melko maltillinen, kun tarkastelee korkokehitystä pitkällä aikavälillä (Kuvio 1). Kuluttajahintojen voimakas nousu johti Euroopan keskuspankin nopeatahtisiin koronnostoihin. Pitkään jatkunut matalien ja jopa negatiivisten nimelliskorkojen aikakausi loppuikin odotettua nopeammin ja ennalta arvaamattomalla tavalla.

Epävarmuuden huomioon ottaminen on tärkeä osa makrotalouden muuttujista rakentuvassa mallissa. Asunnon ostaminen on tyypillisesti kotitalouden suurin investointi, mikä määrittää merkittävästi kotitalouden elinkaarivarallisuutta. Epävarmuuden kasvaessa asunnon ostopäätöstä on rationaalista lykätä ja jäädä seuraamaan markkinoiden sopeutumista epävarmuuden aiheuttamaan shokkiin. Epävarmuuden lähteet vaihtelevat ajassa, joten ei ole mitään yhtä oikeata tapaa sisällyttää sitä makrotaloudelliseen hintamalliin. Huomionarvoista kuitenkin on, että mallin ominaisuus hakeutua tasapainoon säilyy, vaikka mallia täydennetään eri epävarmuutta kuvaavilla muuttujilla.

Tällä hetkellä suurin epävarmuutta nostava tekijä asuntomarkkinoilla on Venäjän hyökkäyssota Ukrainaan ja sen heijastevaikutukset taloustilanteeseen. Sodan arvaamattoman luoteen vuoksi epävarmuuden huomioon ottaminen nykyisessä tilanteessa on erityisen haastavaa. Sodan takia asetettujen pakotteiden ja vastapakotteiden myötä hinnat alkoivat nousta nopeasti. Erityisen voimakkaasti ovat nousseet energian hinnat ja alettiinkin puhua energiakriisistä. Jotta energian hintojen nousu ei leviäisi nopeaksi hintojen nousuksi laajemmin taloudessa, keskuspankki nosti korkoja nopeaan tahtiin.

Sodan ja muuttuneen korkoympäristön seurauksena hinnat laskivat viime vuonna nimellistulojen noususta huolimatta ja saman odotetaan jatkuvan myös tänä vuonna. Asuntohintojen toista vuotta jatkuva lasku tässä tilanteessa on kuitenkin sopusoinnussa tasapainoon hakeutuvan (epävarmuudella täydennetyn) mallin ominaisuuksien kanssa. Suomalaisten asuntomarkkinoiden on perusteltua olettaa sopeutuvan kaupunkialueilla kohtuullisen ajan kuluessa tulojen määrittämään tasapainoon. Sopeutuminen ei edellytä merkittävää hintojen laskua, jos makrotaloudelliset muuttujat eivät kehity paljon ennakoitua heikommin. Toki pitää muistaa, että Euroopassa on sota ja turvallisuuspoliittinen tilanne voi nopeastikin muuttua tavalla, millä on dramaattisia vaikutuksia myös asuntomarkkinoihin. Mutta tämä on eksogeeninen shokki, jolla ei ole mitään yhtymäkohtaa asuntomarkkinoiden nykytilaan tai sopeutumisdynamiikkaan.

Seuraavaksi perehdytään hieman tarkemmin näihin tekijöihin, jotka vaikuttavat asuntomarkkinoiden hakeutumiseen tasapainoon ja miten nämä tekijät näyttäytyvät asuntomarkkinoiden pitkänaikavälin murroskestävyyden näkökulmasta. Ensiksi tarkastellaan korkojen nousun vaikutusta asuntomarkkinoiden vakauteen ja velkaantuneisuuteen. Toiseksi pohdimme alueellisen velkaantuneisuuden ja asuntohintojen ja tulojen kehitystä. Asuntomarkkinoiden polarisaatio voi haastaa tasapainon saavuttamisen pitkällä aikavälillä. Lopuksi pohdimme energiakriisin vaikutuksia asuntomarkkinoihin ja sitä mitkä ovat energian hintakehityksen näkymät pitkällä aikavälillä.

Korkojen nousu jättää jälkensä asuntomarkkinoille

Korkojen nousulla on suuri vaikutus kotitalouksien kuukausittaisiin menoihin. Viimeisen kymmenen vuoden aikana kotitalouksien kokonaisvelkaantuneisuus on kasvanut merkittävästi. Vuonna 2021 kotitalouksien kaikki velat olivat noin 136 prosenttia käytettävissä olevista rahatuloista. Vielä 2000-luvun alussa velkaantumisaste oli vain reilu 60 prosenttia. Velkaantumisen nousu johtuu voimakkaasti kasvaneista asunto- ja taloyhtiöveloista. Asuntovelat muodostavatkin nykyään 75 prosenttia kaikista kotitalouksien veloista. Tilastokeskuksen tietojen mukaan vuonna 2021 noin kolmasosalla kotitalouksista oli asuntovelkaa.

Velkaantuneiden kotitalouksien pettymykseksi negatiivisten korkojen aikakausi tuli päätökseensä viime huhtikuussa, minkä jälkeen korot nousivat erittäin voimakkaasti viime syksynä. Asuntomarkkinoille keskeisin korko 12 kuukauden euribor on noussut jo noin 3,5 prosenttiin heijastaen markkinoiden koronnousuodotuksia. Odotukset ovat seurausta keskuspankkien perustehtävästä hintavakauden ylläpitäjinä. Korkojen noususta huolimatta ennustettu reaalikorko on edelleen negatiivinen, koska PTT:n inflaatioennuste tälle vuodelle on 4 prosenttia, mikä ylittää jonkin verran tämän hetken 12 kuukauden euribor-koron.

Viime vuosikymmenen aikana hyvin matalalle laskeneen koron keskeinen ajuri oli hyvin maltillisena pysynyt inflaatio ja globaalin säästämisen lisääntyminen suhteessa investointeihin. Kummankin ilmiön taustalla oli osin samat ajurit eli ikärakenteen muutokset keskeisillä talousalueilla sekä Kiinan talousjärjestelmän reformit ja integroituminen maailmantalouteen. Jatkossa väestön ikärakenteen muutokset pienentävät säästämistä ja esimerkiksi ilmastomuutoksen edellyttämät massiiviset investoinnit kasvattavat kokonaisinvestointien määrää. Toisaalta aineettomien hyödykkeiden merkityksen kasvu talouskasvun ajurina rajoittaa osaltaan pääomien kysyntää. Erisuuntaisten ajurien lopputulema päädyttäneen tilanteeseen, jossa keskuspankin tavoitteiden mukaiset maltilliset inflaatio-odotukset yhdistyvät lievästi positiiviseen reaalikorkoon. Tästä seuraisi lähes vääjäämättä eurooppalaisten pitkien korkojen nousu nykyiseltä hyvin matalalta tasolta, mutta lyhyiden korkojen ei pidemmän päällekään tarvitse olla tällaisessa maailmantilassa merkittävästi nykyistä korkeampia.

Euroopan keskuspankki varmasti jatkaa vielä koronnostoja, mutta samalla kevään aikana syntynee käsitys siitä ohjauskorkojen tasosta, jolla inflaation lopulta uskottavasti hidastuu keskuspankin tavoitteen mukaiseksi. Viiden vuoden korko alittaa merkittävästi 12 kuukauden koron. Lyhyiden euribor-korkojen odotetaan siis kohtuullisen ajan kuluessa laskevan nykyiseltä tasoltaan. Asuntolainat stressitestataan tyypillisesti 6 prosentin korolla, joten kotitalouksilla pitäisi olla mahdollisuudet selvitä nykyisestä ja odotetusta korkotasosta. Vaikka korkojen nousu painaa tällä hetkellä asuntojen hintoja alaspäin, odotettu korkojen nousu on siinä määrin maltillinen, että se ei horjuta suomalaisten asuntomarkkinoiden vakautta

Alueellisten asuntomarkkinoiden suhteellinen hintakehitys

Asuntojen hintakehitys on Suomessa eriytynyt voimakkaasti. Ilmiö koskee sekä osakeasuntojen hintoja että omakotitaloja. Kuviosta 2 voidaan havaita, että niin kutsutun kasvukolmion maakunnissa Uudellamaalla, Varsinais-Suomessa ja Pirkanmaalla vanhojen kerrostaloasuntojen hinnat ovat nousseet vuosina 2000–2022 huomattavasti enemmän kuin muissa maakunnissa. Vähiten hinnat ovat nousseet Kymenlaaksossa ja Kainuussa.

Myös omakotitalojen osalta asuntohintojen polarisaatio on ilmeistä. Omakotitalojen hinnat ovat nousseet vain suurissa yli 100 000 asukkaan kaupungeissa vuosina 2010–2022 (Kuvio 3). Muissa kaupungeissa hinnat ovat laskeneet jopa reilu viisi prosenttia. Alueellisesti omakotitalojen hinnat ovat nousseet Etelä-Suomessa lähes neljä ja Pohjois-Suomessa lähes 2 prosenttia (Kuvio 4). Länsi-Suomessa omakotitalojen hinnat ovat laskeneet 2 prosenttia, mutta Itä-Suomessa hinnat ovat pudonneet jopa reilu kuusi prosenttia.

Hinnat ovat eriytyneet muissakin Pohjoismaissa, mutta pitkään jatkunut ja laaja-alaisempi alueellinen hintojen lasku on suomalainen ilmiö (Rämö ja Vuorio, 2022). Asuntojen hintojen eriytyminen ja osassa maata hintojen lasku on myös kohtuullisen tuore ilmiö. Kuviossa 5 on esitetty vanhojen osakeasuntojen nimellishintojen muutos viisivuosittain ja maakunnittain viimeisen 25 vuoden aikana.

Asuntojen hinnoissa heijastuu Suomen vaihteleva taloudellinen menestys. Ensimmäinen viisivuotiskausi oli alkuvaiheeltaan vielä palautumista 90-luvun syvästä lamasta, mutta periodin loppupäässä Suomi hyötyi yhä enemmän Nokia-yhtymän johdolla globalisaation kultakaudesta, mikä oli leimaallista myös koko seuraavalle viisivuotisperiodille. Asuntojen hinnat nousivat kaikkialla Suomessa ensimmäisellä periodilla. Uudellamaalla hintojen nousu oli nopeinta, mutta siihen vaikutti osaltaan vielä palautuminen 90-luvun laman ja pankkikriisin aiheuttamasta hintojen romahduksesta, mikä oli suurin Uudellamaalla. Vuoteen 2007 päättyvällä toisella periodilla nousivat nopeasti kaikkialla Suomessa. Hintojen nousu oli hitainta Etelä-Pohjanmaalla (+24 %) ja nopeinta Varsinais-Suomessa (+43 %).

Vuosi 2008 oli käänteentekevä Suomen taloudessa ja asuntomarkkinoilla. Globaalin finanssikriisin seurauksena Suomen talous supistui vuonna 2009 noin 8 prosenttia. Globaalin kysynnän heikkenemisen lisäksi sekä Nokia-yhtymä että metsäteollisuuden paperin valmistus ajautuivat ongelmiin. Vaikka kansainvälisesti kriisissä oli kysymys nimenomaan finanssialan asuntomarkkinoihin liittyvistä ongelmista, suomalaiset pankit selvisivät kriisistä suhteellisen vähäisin vaurioin. Osin tästä syystä asuntojen hinnat eivät laskeneet missään maakunnassa, mutta asuntojen hintojen nousuvauhti hiipui selvästi heikentyneen taloustilanteen seurauksena.

Vaikka kansainvälinen kysyntä palasi, Suomen talous jatkoi supistumistaan koko 2010-luvun alkupuoliskon. Vaikka pohjimmiltaan kysymys oli resurssien hyvin hitaasta uudelleen allokaatiota Nokian ja paperiteollisuuden ongelmien jälkeen, vasta hintakilpailukyvyn palautuminen käänsi Suomen talouden uudelleen pysyvämmin kasvuun. Asuntojen hinnat nousivat 2017 päättyneellä viisivuotisperiodilla harvemmassa maakunnassa kuin nousivat. Suurin nousu oli Uudellamaalla (+5 %), mutta useassa maakunnassa hintojen lasku oli kaksinumeroinen (Etelä-Savo -14 %, Kainuu -15 % ja Kymenlaakso -16 %). Talouskasvun palaaminen viimeisellä 2022 päättyneellä periodilla kiihdytti asuntojen hintojen nousua osassa Suomea aivan periodin loppua lukuun ottamatta. Hintojen nousu ei kuitenkaan enää palannut useimpiin niihin maakuntiin, joissa hinnat olivat laskeneet edellisellä periodilla.

Talouskasvun hiipuminen sekä koko kansantaloudessa ja alueellisesti on välttämätön ehto asuntojen hintakehityksen hiipumiselle. Se ei kuitenkaan näytä ole riittävä ehto alueellisten hintaerojen synnylle, koska kotitalouksien tulojen alueelliset erot eivät ole vuoden 2012 (edellisen viisivuotistarkastelun murroskohta) voimakkaasti kasvaneet. Alla Taulukossa 1 on maakunnan kotitalouksien tulot suhteessa Uudenmaan maakunnan tuloihin vuonna 2019 (viimeinen vuosi ennen koronaa) ja suhdeluvun muutos vuodesta 2012 (prosenttiyksikköä).

Maakuntien välillä on selviä eroja kotitalouksien tuloissa, ja ne ovat vähäisessä määrin kasvaneet vuoden 2012 jälkeen. Maakuntien sisällä tulo- ja asuntomarkkinakehitys poikkeaa voimakkaasti, mutta joka tapauksessa maakunnittainen muutos hintakehityksessä ei selity alueellisten tulojen muutoksilla kuin pieneltä osin, koska kotitalouksien alueellinen tulokehitys ei ole poikennut viime vuosikymmenellä merkittävästi maan eri osien välillä. (1)

Alueellinen väestökehitys on poikennut merkittävästi tulokehitystä enemmän. Väestön muuttoliike kohti kasvukeskuksia on vain voimistunut. Kasvukeskukset tarjoavat laajat työllistymis- ja opiskelumahdollisuudet. Kun väestö on alkanut vähenemään pienemmistä kunnista, on siellä palvelut heikenneet, mikä entisestään heikentää alueen vetovoimaa. Vähenevillä alueilla väestö on iäkkäämpää kuin muualla Suomessa, mikä tuo omat ongelmansa alueiden talouksille. Kuvio 6 osoittaa, että vuoden 2012 jälkeen vain viidessä maakunnassa väestö on kasvanut. Eniten väestö on kasvanut kasvukolmion maakunnissa Uudellamaalla, Pirkanmaalla ja Varsinais-Suomessa.

Ennakollisen väestötilaston mukaan, jota on tarkemmin esitelty ennusteosiossa, vuonna 2022 isojen kaupunkien ulkopuolisen Suomen pieni maansisäinen muuttovoitto kääntyi korona-aikaa edeltäneitä lukuja pienemmäksi muuttotappioksi. Näyttääkin siltä, että mitään suurta ja pysyvää “maallepakoa” koronapandemia ei aiheuttanut. Toisaalta etätyön lisääntyminen on tullut jäädäkseen, mikä mahdollistaa työpaikan ja kodin etäisyyden kasvattamisen. Suurissa kaupungeissa maahanmuutto ylläpiti väestönkasvua, mutta isojen kaupunkien ulkopuolisessa Suomessa maahanmuuton lisääntyminen ei riittänyt kompensoimaan maan sisäistä poismuuttoa ja matalaa syntyvyyttä ja kohonnutta kuolleisuutta.

Tulojen ja väestökehityksen lisäksi alueellisien hintaerojen vaihtelua voi selittää korkotason muutokset. Tämä on seurasta siitä, että korkojen nousu vaikuttaa asuntojen hintoihin enemmän alueilla, jossa odotukset hintojen noususta ovat korkeammat ja/tai joissa asunnon pääomakustannusten osuus asumiskustannuksista on suurempi.

Korkojen nousulla on erilaiset vaikutukset pääomakustannuksiin alueellisesti, koska kotitalouksien asuntovelkaantuneisuus vaihtelee paljon alueittain ja kunnittain. Kotitalouksien asuntovelkaantuneisuusaste on suurinta pääkaupunkiseudulla, Tampereella, Seinäjoella ja Ahvenanmaalla (Kuvio 7). Näissä kunnissa asuntovelallisten kotitalouksien asuntovelan määrä on yli 240 prosenttia suhteessa kotitalouden käytettävissä oleviin rahatuloihin. Pienintä asuntovelkaantuneisuus on itäisimmässä Suomessa ja Itä-Lapissa.

Suuri velkaantuminen korostaa pääomakustannusten merkitystä kotitaloudelle. Ennen vuotta 2012 12 kuukauden euribor on liikkunut keskimäärin 2–3 prosentin tasolla ja vuoden 2012 jälkeen hyvin lähellä nollaa. Korkojen lasku loi merkittävämmän nousupotentiaalin asuntojen hinnoille jo valmiiksi kalliimmilla kaupunkialueilla, joissa myös uudistuotannon mahdollisuudet ovat rajatummat. Onkin täysin mahdollista, että uudelleen kohonneet korot pienentävät alueiden välisiä hintaeroja hillitsemällä asuntojen hintojen nousua voimakkaammin kaupunkialueilla.

Toki aluetalouksien kehitys ja sen heijastumana osin myös muuttoliike ovat tulevan asuntomarkkinoiden kehityksen kannalta olennaisia. Mutta väestökehityksen roolia on vaikea sivuuttaa. (2) Väestökehityksessä yhä suurempi merkitys on maahanmuutolla, joka ainakin tähän asti on keskittynyt erityisesti pääkaupunkiseudulle ja muutamaan muuhun suureen kaupunkiin. Asuntojen hintojen laskun pysäyttäminen edellyttääkin myös suurten kaupunkialueiden ulkopuolelle elinvoimaisia yrityksiä, joiden työvoiman kysyntä houkuttelisi alueelle uutta väestöä, myös maahanmuuttajia.

Suurempien kaupunkialueiden ja muun Suomen väliset erot antavat kuitenkin ja Vaikka eriytyvä hintakehitys ei itsessään ole ongelma, pitkään jatkuva hintojen lasku voi sellaiseksi muodostua alueen kotitalouksille.

Kasvukeskusten ja muun Suomen hintaero kuvastaa osaltaan hintakehitykseen vaikuttavien fundamenttien erilaista merkitystä eri alueilla. Kaupunkien ulkopuolella tulojen ja asunnon hintojen välinen yhteys ei ole yhtä vahva kuin kaupungeissa, koska rakennusmaa ei ole vastaavalla tavalla niukkuushyödyke. Eriytyvä hintakehitys tarjoaa kotitalouksille etätyön ja monipaikkaisuuden yleistyessä kasvavassa määrin vaikuttaa asumiskustannusten jälkeen jääviin tuloihinsa. Vaikka eriytyvä hintakehitys ei itsessään ole ongelma, pitkään jatkuva hintojen lasku voi sellaiseksi muodostua alueen kotitalouksille.

Energiakriisistä kestävään energian käyttöön

Sodan myötä puhjennut energiakriisi on muodostanut asuntomarkkinoille merkittävän epävarmuustekijän, johon kotitalouden ovat reagoineet voimakkaasti. Yhdessä korkojen nousun kanssa energiakriisi sai aikaan suuren muutoksen kotitalouksien kuukausittaisissa asumismenoissa. Asunto on niin suuri investointi, että näillä tekijöillä ja odotuksilla niiden tulevasta kehityksestä on merkittävä vaikutus kotitalouksien päätöksentekoon.

Lämmitys muodostaa merkittävän erän kotitalouksien kuukausittaisista asumismenoista. Kotitaloudet ovat olleet hyvin erilaisessa asemassa energiahintojen nousun suhteen ja kotitalouden asumismenojen nousu riippuu asunnossa käytettävästä lämmitysmuodosta. Niin kuin Kuviosta 8 voidaan huomata, eri lämmitysenergiamuotojen hintojen kasvu vaihtelee paljon. Sähkön hinta (myynti, siirto ja verot yhteensä) oli viime vuonna noin 40 prosenttia korkeampi kuin edellisvuonna, kuitenkin kotitalouksien sähkön hinnan nousuprosentit ovat voineet vaihdella nollasta useampaan sataan. Lämmitysöljy puolestaan oli keskimäärin noin 75 prosenttia kalliimpaa kuin edellisvuonna. Kaukolämmön hinnan nousu oli myös reipasta, mutta huomattavasti maltillisempaa kuin muiden energiamuotojen, noin 6 prosenttia. Tosin kaukolämmön hinnan korotusprosentit vaihtelivat Rovaniemen nollasta Helsingin reiluun 20 prosenttiin.

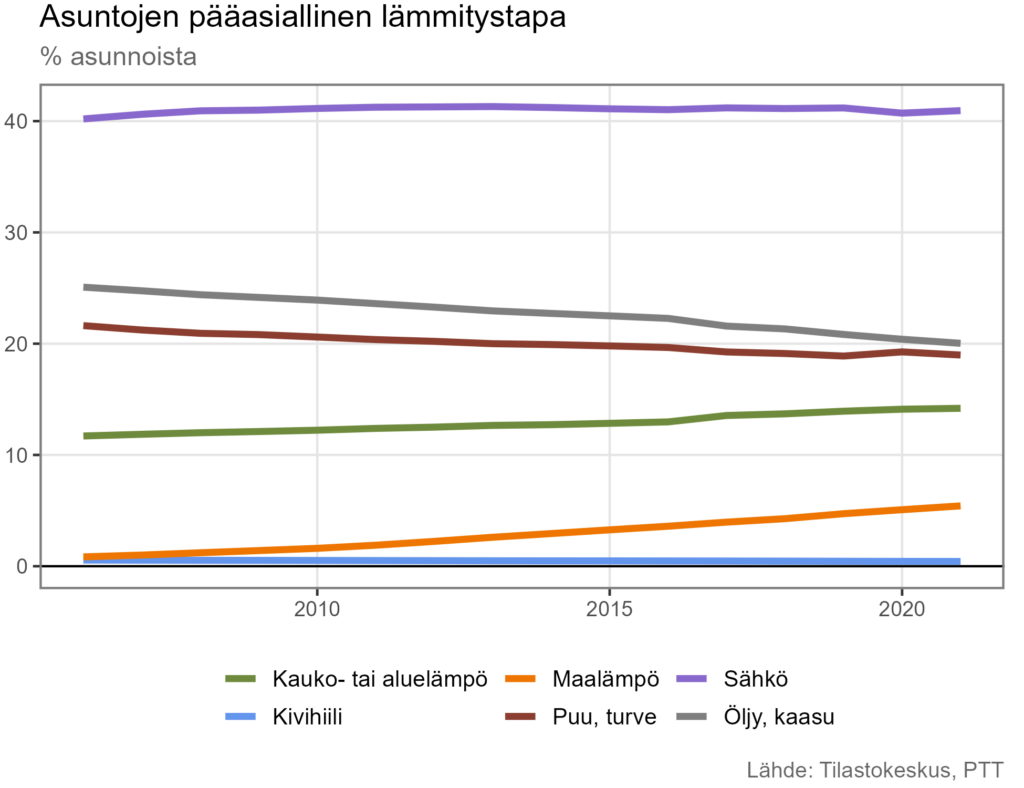

Asunnon lämmitysmuodolla on ollut vaikutusta asuntokauppaan loppuvuoden aikana erityisesti omakotitalojen osalta. Omakotitaloista reilu kolmasosassa pääasiallinen lämmitysmuoto on sähkö ja noin viidesosassa puu. 12 prosentissa omakotitaloja on öljylämmitys. Kerros- ja rivitaloissa puolestaan kaukolämpö on yleisin lämmitysmuoto. Lämmitystapojen osuudet asuntokannassa eivät ole muuttuneet kovinkaan nopeaa tahtia, vaikka esimerkiksi öljylämmityksestä luopumiseksi on annettu tukia (Kuvio 9). Kuvasta voidaan kuitenkin havaita, että öljylämmityksen osuus on selvästi laskusuuntainen. Maalämpö ja kaukolämpö sen sijaan ovat nostaneet suosiotaan asuntojen ensisijaisena lämmitysmuotona. Suora sähkölämmitys on edelleen suosituin lämmitysmuoto, eikä sen osuus ole juurikaan muuttunut.

Viime vuosina niin pientaloissa kuin kerrostaloissakin täydentävien lämmitysmuotojen määrä on lisääntynyt. Esimerkiksi ilmalämpöpumpuilla voidaan laskea energian kulutusta, jolloin vältytään suuremmilta energiaremonteilta. Tilastokeskuksen tietojen mukaan omakotitaloissa ilmalämpöpumppujen määrä pääasiallisena lämmitysmuotona on kasvanut vuoden 2012 noin kahdesta prosentista vuoden 2022 noin 12 prosenttiin.

Toistaiseksi energiakriisin vaikutukset kotitalouksille eivät ole olleet niin negatiiviset kuin viime vuoden syksyllä pelättiin. Melko lämpimänä ja tuulisena pysynyt sää sekä Euroopassa odotuksia nopeammin onnistunut venäläisen kaasun korvaaminen, on saanut sähkön hinnan laskuun myös Pohjoismaisessa sähköpörssissä. Sähköyhtiöiden ilmoittamat hinnan alennukset ovat helpottaneet kotitalouksien menotaakkaa. Energian hintakehityksen vakautuminen on yksi edellytys kotitalouksien paluulle asuntomarkkinoille. PTT:n arvion mukaan energian hinnan suotuisa kehitys jatkuu kevään aikana, osin korkeiden vertailutasojen takia ja osin siksi, että hintojen odotetaan kääntyvän laskuun.

Aiempaa erittäin edullista tasoa ei kuitenkaan välttämättä saavuteta nopeasti, sillä energian hinnalla on tulevaisuudessakin nousupaineita. Tavoitteet ja toimet päästöttömän energiatuotannon puolesta lisääntyvät, joten päästöoikeuksien hinnat tulevat pysymään korkealla. Erityisesti fossiilisen energian hinnalla on tulevaisuudessakin nousupaineita. Sähkön hintakehitys voi olla epävakaata lyhyellä aikavälillä, mutta pidemmällä aikavälillä hintojen odotetaan asettuvan merkittävästi nykyistäkin hintatasoa alemmaksi. Kaukolämmön hinnan ennustetaan pysyvän aiempaa korkeammalla lyhyellä aikavälillä. Kuitenkin korkeammat polttoainehinnat ohjaavat kaukolämmön tuottajia uusiin investointeihin kohti puhtaampaa energian tuotantoa.

Suomessa energian tuotannon päästöttömyys alkaa jo olla hyvällä tasolla. Energiateollisuuden tilastojen mukaan vuonna 2021 87 prosenttia sähkön tuotannosta oli hiilidioksidivapaata. Olkiluoto 3:n aloittaessa toimintansa tämä osuus nousee reilusti yli 90 prosenttiin. Lisäksi vuonna 2021 ilmastoneutraalin energian osuus kaukolämmön tuotannossa oli 56 prosenttia. Kaukolämpöä hyödyntävistä kunnista 75 prosenttia tuottaa lämmön pääsiassa uusiutuvilla polttoaineilla tai ympäristö- tai hukkalämmöillä.

Energiakriisin odotetaankin vauhdittavan koko talouden ponnisteluita vihreämmän energian puolesta sekä kotitalouksien ja taloyhtiöiden energiaremontteja. Nyt onkin otollinen aika tehdä investointeja lämmitys- ja energiajärjestelmiin, sillä korkeiden energiahintojen myötä investointien takaisinmaksuaika on lyhentynyt merkittävästi. Monet kotitaloudet ovat esimerkiksi hyödyntäneet viime vuosina öljylämmityksestä luopumiseen myönnettyä tukea. Mahdollisuudet energiaremontteihin vaihtelevat kuitenkin paljon alueellisesti. Taantuvilla alueilla asuntojen arvot ovat laskeneet ja ikääntyneiden kotitalouksien tulot ja varallisuus ovat niin matalia, että investointeihin ei ole varaa eikä niitä nähdä kannattaviksi.

Energiakriisi on aiheuttanut asuntomarkkinoille merkittävän epävarmuusshokin. On kuitenkin odotettavaa, että shokin vaikutus laantuu kevään aikana energiahintakehityksen vakautuessa ja asuntomarkkinoiden toiminta pääsee palautumaan kohti normaalia loppu vuoden aikana. Pitkällä aikavälillä energiatehokkuusvaatimuksilla on vaikutusta rakennuskustannuksiin, mutta toisaalta niillä tavoitellaan asumisen energiamenojen pienentymistä. Suomessa onkin kaikki mahdollisuudet hyödyntää päästötöntä, ja osin siksi, edullista energiaa. Venäjän hyökkäysosta oli lähtölaukaus viime vuonna nähdylle energiakriisille, mutta kysymys oli lähinnä väliaikaisesta häiriöstä, jolla ei ole pitkällä aikavälillä negatiivisia vaikutuksia Suomen asuntomarkkinoille.

Asuntomarkkinoiden murroskestävyys on hyvä

Suomalaiset asuntomarkkinat kohtasivat monia arvaamattomia shokkeja viime vuonna. Asuntomarkkinoiden murroskestävyys on kuitenkin hyvä. Hinnat ovat jo pitkään kehittyneet tasapainoisesti suhteessa makrotalouden kehitykseen. Kasvukeskusten ja muun Suomen hintaero kuvastaa osaltaan hintakehitykseen vaikuttavien fundamenttien erilaista merkitystä eri alueilla. Vaikka eriytyvä hintakehitys ei itsessään ole ongelma, pitkään jatkuva hintojen lasku voi sellaiseksi muodostua alueen kotitalouksille. Tämän ongelman ratkaisu vaatii etätyöaikanakin alueella olevia työpaikkoja, ja niiden myötä kohenevaa väestökehitystä.

Energiakriisin ollessa pahimmillaan myös maan hallitus on pyrkinyt helpottamaan kotitalouksien hankalaa tilannetta päättämällä energiatuista kotitalouksille. Nämä tuet helpottavat tilannetta, mutta silti energiamenot ovat merkittävästi suuremmat tämän talven aikana kuin viime talvena. Pahimman arvioidaan kuitenkin olevan jo takana. Fossiilinen energia on kallista myös jatkossa, mutta lämmön ja energiantuotannossa päästöttömyys on kuitenkin Suomessa ottanut isoja harppauksia oikeaan suuntaan.

Kotitaloudet ovat nyt olleet tiukalla myös korkojen noustua nopeasti, mutta niillä on kuitenkin ollut keinoja sopeutua tilanteeseen. Esimerkiksi kasvaneet korko-odotukset lisäsivät korkosuojausten, kuten korkokaton, kysyntää asuntolainoihin jo hyvissä ajoin enne korkojen nousua. Suomen Pankin mukaan vuonna 2021 myönnettyjen uusien asuntolainojen euromäärästä noin 28 prosenttia suojattiin koron nousulta ja suojauksen tyypillisin pituus oli 10 vuotta. Toisaalta kotitaloudet ovat voineet neuvotella pankin kanssa lyhennysvapaista kuukausista. Koronan aikana useille kotitalouksille kertyi ylimääräisiä säästöjä, joten ne voivat mahdollisesti tasapainottaa talouttaan näiden säästöjen avulla.

Tärkein suoja korkojen nousua ja asuntomarkkinoiden epävakautta vastaan on kuitenkin asuntolainojen lyhentäminen tasaisesti heti lainakauden alusta lähtien. Onneksi Suomessa asuntolainojen lyhennyksiin suhtaudutaan konservatiivisesti. Tämä pienentää todennäköisyyttä sille, että kotitaloudella olisi velkaa enemmän kuin on asunnon arvo. Riittävä lainojen lyhentämistahti halutaan varmistaa myös lainsäädännön avulla. Kotitalouksien velkaantumista hillitsevä lakipaketti hyväksyttiin eduskunnassa alkuvuonna. Lakikokonaisuus rajoittaa asuntolainojen pituutta ja taloyhtiölainojen enimmäismäärää.

Asuntolainojen pituus voi jatkossa olla enintään 30 vuotta (eräin poikkeuksin). Asuntoyhteisöjen luoton määrä rajoitettiin enintään 60 prosenttiin uusien myytävien asunto-osakkeiden velattomasta hinnasta. Vaikka emme tunnista vaarallisia epätasapainoja asuntomarkkinoilla, uudistus on tärkeä, koska laina-aikojen pituus on viime vuosina nopeasti kasvanut. Lisäksi liian suuriksi paisuvat taloyhtiölainat voivat aiheuttaa epävakautta sekä asunto- että rahoitusmarkkinoille. Sääntelyn jatkotarpeet tulee tarkoin määrittää perustuen siihen miten suomalaiset asuntomarkkinat soputuvat tuleviin shokkeihin. Mikäli vuosikymmenen alkuvuodet antavat viitteitä tulevasta, edessä on monia yllättäviä käänteitä.

1: Vastaavan havainnon ovat tehneet Eerola ym. (2020). Heidän tulokäsitteensä on verotettavat tulot keskimäärin. Alueellisiin hintaerojen problematiikka on vielä tässä esitettyä monisyisempi, mikä käy hyvin esille kyseisestä artikkelista.

2: Erityisenä haasteena on asuntojen suuri määrä väestöön nähden laskevien hintojen alueilla (Rämö ja Vuorio, 2022).

Lähteet

Eerola E., Lyytikäinen T., ja Vanhapelto T. (2020). Asuntojen hintojen alueellinen eriytyminen Suomessa. VATT tutkimukset 191.

Holappa, V., Huovari, J., Karikallio, H. ja Lahtinen, M. 2015. Alueellisten asuntomarkkinoiden kehitys vuoteen 2017. PTT työpapereita 169.

Rämö A. ja Vuorio E. (2022). Suomi poikkeaa asuntojen alueellisessa hintakehityksessä selvästi muista pohjoismaista. Tilastokeskus: https://www.stat.fi/tietotrendit/artikkelit/2022/suomi-poikkeaa-asuntojen-alueellisessa-hintakehityksessa-selvasti-muista-pohjoismaista/

Lisätietoja

Markus Lahtinen