- Metsäala

Matti Valonen, Emmi Haltia, Paula Horne, Marjo Maidell ja Maurizio Sajeva: PTT-ennuste – metsäsektori 2019 syksy. ISSN 1799-9340. Helsinki 2019.

Metsäalan tilannetta varjostavat heikko kysyntä ja tuhopuu markkinoilla

Maailmantalouden kasvun hidastuminen heikentää tänä vuonna metsäteollisuustuotteiden kysyntää lopputuotemarkkinoilla. Taloustilanne heijastui alkuvuonna erityisesti sellukauppaan, ja hinnat laskivat voimakkaasti. Sellukauppa on kuitenkin elpymässä ja ensi vuonna vienti kasvaa jälleen maltillisesti. Paperin kysyntä on laskenut alkuvuonna selvästi ja kapasiteetin sulkemisia nähdään ensi vuonna myös Suomessa. Sahatavaran ylitarjonta Euroopassa vetää sahatavaran vientihinnat voimakkaaseen laskuun, ja vähentää tuotantoa Suomessa. Ylitarjonnan taustalla ovat Keski-Euroopan ja Ruotsin myrsky- ja hyönteistuhot, jotka ovat tuoneet tuhopuuta markkinoille. Tämä on heikentänyt Suomen kilpailuasemaa samalla kun vienti on hiipunut vähentäen teollisuuden puun tarvetta. Lisäksi viime vuonna kertyneet puuvarastot ja tuontipuun käyttö vähentävät uuden kotimaisen puun tarvetta. Nämä hiljentävät Suomen hakkuita ja puumarkkinoita ennustejaksolla. Osittain kyseessä on koko metsäalan paluu tasaisemmalle kehitysuralle viime vuoden ennätyslukujen jälkeen.

Katso tarkemmat ennusteen taustatekijät ja muuttujat kalvosarjasta täällä (linkki).

| Vientimarkkinat |

2019e |

2020e |

Puumarkkinat | 2019e % |

2020e % |

|

| Paperi | määrä | -5 | -10 | Metsäteollisuuden puun käyttö |

-1 | -3 |

| hinta | 3 | -1 | ||||

| Kartonki | määrä | -2 | 2 | Markkinahakkuut | -5 | -5 |

| hinta | -2 | -4 | ||||

| Massa (1) | määrä | 5 | 2 | Yksityismetsien puukaupat | -23 | 0 |

| hinta | -12 | 6 | Puun nimellishinta (2) | |||

| Sahatavara | määrä | 1 | -3 | tukki | -6 | 0 |

| hinta | -7 | 0 | kuitu | 2 | 2 | |

| Vaneri | määrä | -3 | -1 | Bruttokantorahatulot yksityismetsistä |

-14 | -5 |

| hinta | 1 | 1 |

1=pääosin sellua, 2=pystykaupat, vuotuinen keskihinta

Maailmantalouden hidastuminen laskee metsäteollisuuden vientiä

Talouskasvu on selvästi hidastunut maailmalla, erityisesti euroalueella. Kasvunäkymiä ovat heikentäneet varsinkin Yhdysvaltojen ja Kiinan välinen kauppasota sekä Britannian eroprosessi Euroopan Unionista. Kasvua ovat hidastaneet myös Kiinan velkaantumisen hillintä ja euroalueen kotitalouksien kulutuksen kasvun hyytyminen. Kauppasotaan ja brexitiin ei odoteta pikaista ratkaisua, ja ne heikentävät talouskasvua sekä tänä että ensi vuonna. Ensi vuoden kasvu voi kuitenkin yllättää myös positiivisesti. Euroalueella kotitalouksien tilanne on edelleen hyvä, yritykset eivät ole lopettaneet investointeja ja talouspolitiikka on ympäri maailmaa elvyttävää.

Paperin kysyntä jatkaa laskuaan ja myös Suomen vientimäärä laskee jälleen

Paino- ja kirjoituspaperien kysyntä laski Euroopassa keskimäärin kahdeksan prosenttia ensimmäisellä vuosipuoliskolla verrattuna samaan ajanjaksoon viime vuonna. Kysynnän väheneminen on ollut erityisen suurta aikakausilehtipaperin osalta. Myös päällystetyn hienopaperin kysyntä on laskenut noin kymmenen prosenttia. Kysynnän lasku vähentää Suomen paperin vientimäärää tänä vuonna noin viisi prosenttia viime vuodesta.

Paperin keskimääräinen vientihinta on noussut vuoden alkupuoliskolla noin kymmenen prosenttia verrattuna viime vuoteen. Myös Euroopassa paperin hinnat nousivat vielä alkuvuodesta, mutta kääntyivät laskuun keväällä. Suomen vientihinta seuraa Euroopan hintaa viiveellä ja loppuvuonna hinta tulee meilläkin alaspäin. Vuoden keskihinta on kuitenkin noin kolme prosenttia viime vuotta korkeampi alkuvuoden korkeiden hintojen seurauksena.

Ensi vuonna paperin vienti Suomesta vähenee noin kymmenen prosenttia olettaen, että UPM sulkee Raumalla aikakausilehtipaperikoneen ja Stora Enso Oulussa kaksi päällystettyä hienopaperia tuottavaa konetta. Suomesta poistuva paperin tuotantokapasiteetti on merkittävä myös Euroopan mittakaavassa ja vähentää paperin kysynnän laskusta johtuvaa ylikapasiteettia hetkellisesti. Ylikapasiteetin väheneminen tukee paperin hintaa, joka laskee vain hieman heikosta taloustilanteesta huolimatta.

Yksityisen kulutuksen kasvun hidastuminen näkyy kartongin kysynnässä

Taloudellisen epävarmuuden lisääntyminen keskeisillä vientimarkkinoilla heijastuu kartongin vientikehitykseen. Kartongin vienti on ollut vuoden ensimmäisellä puoliskolla kolme prosenttia viime vuoden vastaavaa ajankohtaa vähäisempää. Hinta on sen sijaan hieman noussut. Markkinatilanne on ollut useilla kartonkilajeilla Euroopassa alkuvuonna hankala, koska yksityisen kulutuksen kasvu on hidastunut. Viime vuoden tasaisen hintakehityksen jälkeen Euroopassa tultiin hinnassa alkuvuonna reilusti alaspäin. Kesällä hintojen lasku tasaantui. Kartonkien vientimäärä ja vientihinta laskevat tänä vuonna kumpikin noin kaksi prosenttia.

Kraftlinerin, jota käytetään mm. aaltopahvin suorana päällyskartonkina, tuotantoon on tulossa lisäkapasiteettia ensi vuonna niin Suomeen kuin muuallekin Eurooppaan. Kartonkien kysyntä kasvaa lähivuosina, mutta kapasiteetin lisääntyminen hillitsee hintojen nousua. Ensi vuonna kartongin vientimäärä kasvaa kaksi prosenttia ja vientihinta laskee neljä prosenttia.

Sellun hinnassa tullaan tänä vuonna reilusti alaspäin

Havusellun hinta oli Euroopassa korkeimmillaan viime vuoden marraskuussa lähes 1100 euroa tonnilta, mistä se on laskenut syyskuun loppuun mennessä 30 prosenttia. Yksi sellun hinnan laskun taustatekijöistä ovat olleet kapasiteetin lisäykset vuosina 2017—2018. Tuolloin laskennallinen tuotantokapasiteetti lisääntyi kysyntää enemmän, mutta tuotantoa rajoitettiin paikoittain merkittävästikin tarjonnan kasvun hillitsemiseksi. Kun taloudellinen epävarmuus Kiinassa lisääntyi viime vuonna ja sellun ostajat alkoivat rajoittaa ostojaan, hinnat kääntyivät voimakkaaseen laskuun. Myös sellun vienti Kiinaan väheni selvästi. Kesällä vientimäärät ovat jälleen nousseet ja hintakehitys on tasaantunut. Sellun tuottajien varastot ovat kuitenkin edelleen suuret. Toisaalta sellun ostajien varastojen on arvioitu olevan melko pienet, joten markkinatunnelmien kääntyminen positiivisiksi lisää nopeasti sellun kysyntää.

Kiinan sellumarkkinoihin vaikuttaa myös kierrätyskuidun vientirajoitukset, jotka lisäävät ensikuidun kysyntää alueella. Sellumarkkinoiden kehitys loppuvuonna riippuu suurelta osin Kiinasta. Markkinoiden normalisoitumisesta ja hintojen laskun loppumisesta on kuitenkin jo merkkejä. Tänä vuonna Suomen sellun vienti lisääntyy viisi prosenttia, mutta vientihinta laskee 12 prosenttia viime vuoden keskihinnasta.

Ensi vuonna selluntuotanto ei ole lisääntymässä merkittävästi ja Kiinan sellun kysyntä kasvaa edelleen, vaikka talouden kehityksen epävarmuus hillitseekin kovimpia kasvuodotuksia. Suomessa ja maailmalla on vireillä useita hankkeita niin pitkäkuituisen kuin lyhytkuituisenkin sellun tuotantoon. Useista hankkeista odotetaan päätöksiä seuraavan vuoden aikana. Varmistuneetkaan investoinnit eivät vaikuta merkittävästi sellun tuotantolukuihin tai sellumarkkinoihin vielä tällä ennustejaksolla. Ensi vuonna sellun vienti Suomesta lisääntyy kaksi prosenttia ja vientihinta nousee kuusi prosenttia kuluvan vuoden keskihinnasta.

Euroopassa ja Pohjois-Afrikassa ylitarjontaa sahatavarasta

Maailman havusahatavaran tuotanto nousi viime vuonna reiluun 350 miljoonaan kuutiometriin, joka on kaikkien aikojen ennätys. Suomessa tuotettiin viime vuonna sahatavaraa vajaat 12 miljoonaa kuutiometriä eli noin neljä prosenttia maailman tuotannosta. Suomi oli maailman seitsemänneksi suurin havusahatavaran tuottaja Yhdysvaltojen, Kanadan, Venäjän, Kiinan, Saksan ja Ruotsin jälkeen. Merkille pantavaa on Venäjän tuotannon ja viennin erittäin voimakas kasvu viimeisten neljän vuoden aikana. Suurin osa sen viennin kasvusta on suuntautunut Kiinaan.

Tänä vuonna sahatavaran tuotanto on kasvanut Euroopassa runsaasti, eritoten Saksassa, Ruotsissa ja Itävallassa. Sahausta on näissä maissa jouduttu kasvattamaan viime talven runsaiden myrskytuhojen ja menneen kesän laajojen hyönteistuhojen takia. Sahat käyvät näissä maissa täysillä kierroksilla, sillä tuhopuuta yritetään sahata ennen sen pilaantumista.

Runsaasti lisääntyneen sahauksen seurauksena markkinoilla on ylitarjontaa sahatavarasta. Euroopan ylitarjonta heijastuu myös Pohjois-Afrikkaan ja Kiinaan. Sahatavaran ylitarjontaa on myös lisännyt venäläisen sahatavaran lisääntynyt vienti Eurooppaan ja Pohjois-Afrikkaan. Kilpailussa venäläisiä sahoja avittaa halpa rupla. Suomen vientinäkymät Eurooppaan ja Pohjois-Afrikkaan ovatkin heikot. Vähentyneiden tilausten, korkeiden sahatavaravarastojen ja sahatavaran ylitarjonnan pakottamana osa sahoista on alkanut vähentämään tuotantoaan.

Sahatavaran vientimäärä nousee tänä vuonna hieman. Tammi-kesäkuussa vientimäärät olivat korkeita sahojen myydessä suuria eriä varastoja tyhjentääkseen. Ensi vuonna vienti laskee enemmän ylitarjonnan, korkeiden varastojen ja Stora Enson Kiteen sahan sulkemisen takia. Sahatavaran ylitarjonta Euroopassa vetää sahatavaran vientihinnat voimakkaaseen laskuun. Kuusisahatavaran keskivientihinta laskee tänä vuonna seitsemän prosenttia ja mäntysahatavaran kahdeksan prosenttia.

Kuluvana vuonna Suomen sahatavaran tuotanto laskee hieman sahojen tuotannonrajoitusten ja varastojen tyhjentämisen takia. Ensi vuonna Kiteen sahan sulkemisen myötä tuotanto laskee enemmän. Tänä ja ensi vuonna viennin osuus sahatavaran tuotannosta nousee kotimaan kulutuksen laskiessa.

Sahatavaran kotimaan kulutus kääntyy laskuun

Suomessa rakennuslupien -ja aloitusten määrä kääntyi viime vuonna laskuun ja uudistuotannon volyymi vuoden vaihteessa. Ensi vuonna uudistuotannon volyymi painaa asuntoinvestoinnit laskuun, mutta asuinrakentaminen säilyy edelleen varsin korkeana. (ks. PTT:n kansantalouden ennuste). Kotimaan rakentamisen väheneminen laskee myös kotimaan sahatavaran kulutusta tänä ja ensi vuonna. Euroopassa sahatavaran kysynnän kasvu hidastuu.

Euroconstruct ennustaa rakentamisen volyymin kasvavan Euroopassa tänä vuonna enää kaksi prosenttia ja ensi vuonna vajaat kaksi prosenttia.

Japanissa puurunkoisten rakennusten aloitukset nousivat tammi-kesäkuussa kahdeksan prosenttia ja puurunkoisten asuinrakennusten neljä prosenttia. Kuitenkin tammi-kesäkuussa vienti Japaniin on laskenut. Keski-Euroopan ylitarjonta ei ole heijastunut Japaniin, sillä maahan viedään pääasiassa korkealaatuista sahatavaraa.

Kiinan rakennusinvestoinnit kasvoivat toisella kvartaalilla kymmenen prosenttia edellisvuodesta. Tammi-kesäkuussa Kiinan sahatavaran tuonti kasvoi lähes neljä prosenttia edellisvuodesta. Venäjän ja Kanadan kasvaneen viennin ja Keski-Euroopan ylitarjonnan takia kilpailutilanne Kiinan markkinoilla on kireä. Kiristynyt kilpailutilanne ja Kiinan renminbin heikentynyt valuuttakurssi on johtanut vientihintojen voimakkaaseen laskuun. Suomen vientihinta Kiinaan laski alkuvuonna seitsemän prosenttia.

Lehtivanerin vienti heikkenee tuntuvasti

Alkuvuonna lehtivanerin vienti supistui reilut kymmenen prosenttia. Heikentynyt vienti johtui Saksan, Iso-Britannian, Espanjan ja Ruotsin autoteollisuuden rekkojen ja kuorma-autojen tuotannon supistumisesta. Autoteollisuuden heikko tilanne jatkuu loppuvuonna ja ensi vuonna, ja vähentää lehtivanerin vientiä, mutta sen hinta säilyy vuoden 2018 tasolla.

Havuvanerin kokonaisvienti laski tammi-kesäkuussa hienoisesti, vaikka havuvanerin vienti kasvoi Alankomaihin, Iso-Britanniaan ja Yhdysvaltoihin, jotka ovat merkittäviä havuvanerin vientikohteita. Jokaisessa niistä rakennusinvestointien kasvu tuki havuvanerin kysyntää. Sen sijaan vienti väheni Ruotsiin, jossa rakennusinvestoinnit laskivat tammi-kesäkuussa. Euroopassa rakentamisen volyymi kasvaa useimmissa maissa tänä ja ensi vuonna, mikä tukee havuvanerin vientiä. Havuvanerin vientihinta nousee jonkin verran sekä tänä että ensi vuonna.

Vanerin tuotanto laskee viennin laskiessa sekä tänä että ensi vuonna. Vanerin tuotannosta reilut neljä viidennestä menee vientiin, joten muutokset viennissä näkyvät nopeasti tuotantomäärissä. Tuotannon laskua voimistaa kotimaan kysynnän heikentyminen rakentamisen käännyttyä laskuun. Vanerin tuotantokapasiteetti nousee tällä ennustejaksolla, sillä Metsä Woodin Punkaharjun tehtaan uusi kertopuulinja käynnistyi tämän vuoden toisella neljänneksellä.

Metsäteollisuuden tuotanto

| Paperi milj. t. | Massa milj. t. | Kartonki milj. t. | Sahatavara milj. t. | Vaneri milj. t. | |

| 2015 | 7,3 | 10,4 | 3,1 | 10,5 | 1,2 |

| 2016 | 6,8 | 10,9 | 3,3 | 11,4 | 1,1 |

| 2017 | 6,7 | 10,8 | 3,6 | 11,8 | 1,2 |

| 2018 | 6,7 | 11,7 | 3,8 | 11,8 | 1,2 |

| % | % | % | % | % | |

| 2019e | -5 | -1 | -2 | -2 | -4 |

| 2020e | -10 | -3 | 2 | -4 | -2 |

Lähde: Metsäteollisuus ry, PTT:n ennuste (e)

Lopputuotteiden laskevat hinnat heikentävät metsäteollisuuden kannattavuutta

Viime vuonna metsäteollisuuden kannattavuus koheni. Myönteisen kannattavuuskehityksen taustalla oli lopputuotteiden, ja erityisesti sellun myyntihintojen nousu. Kuluvana vuonna massa- ja paperiteollisuuden sekä puutuoteteollisuuden kannattavuus heikentyy. Massa- ja paperiteollisuuden liiketulosta heikentää lopputuotteiden ja eritoten sellun myyntihintojen lasku. Toisaalta kannattavuutta tukevat integraattien kustannussäästöohjelmat. Puutuoteteollisuuden kannattavuutta heikentää lopputuotteiden hintojen voimakkaampi lasku suhteessa puuraaka-aineen hintoihin. Kannattavuutta kuitenkin tukee sivutuotteiden (hake, puru ja kuori) nousseet hinnat. Sivutuotteiden hintojen nousun taustalla on selluntuotannon hyvä vire ja päästöoikeuksien kohonneet hinnat.

Ilmastonmuutoksen vaikutukset ja maailman talouden heikkeneminen hiljentävät puumarkkinoita Suomessa tänä vuonna

Metsäteollisuuden puunkäyttö laskee tänä ja ensi vuonna

Havutukkien hinnat ovat laskeneet 2019 ensimmäisellä puoliskolla tärkeimmissä sahatavaran tuottajamaissa Euroopassa. Keski-Euroopassa hintojen laskusuhdanne on jatkunut viime vuodesta. Syinä ovat myrsky-, lumi- ja hyönteistuhot ja niistä johtuva vahingoittuneen kuusitukin mittava ylitarjonta. Esimerkiksi Tšekeissä ennakoidaan tänä vuonna syntyvän noin 30 miljoonaa kuutiota tuhopuuta, eli lähes kaksinkertaisesti keskimääräisiin vuotuisiin hakkuisiin verrattuna. Tilanne on johtanut heikkolaatuisen sahatavaran tuotannon kasvuun ja sitä kautta ylitarjontaan, joka osaltaan heikentää sahatavaran markkinanäkymiä. Tätä kautta Keski-Euroopan metsätuhojen vaikutukset näkyvät myös Pohjoismaissa ja Baltiassa tukin kysynnän hiipumisena ja hinnan laskuna.

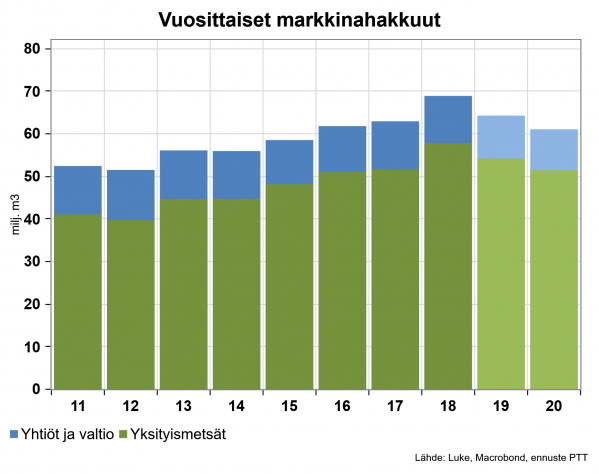

Samanaikaisesti tärkeimpien vientimaiden heikentynyt talouskasvu laskee globaalia metsäteollisuuden tuotteiden kysyntää ja siten teollisuuden puun tarvetta. Lisäksi viime vuonna kertyneet puuvarastot ja tuontipuun käyttö vähentävät uuden kotimaisen puun tarvetta. Viime vuodelle oli leimallista puuvarastojen kasvu. Hakkuut ylittivät metsäteollisuuden puunkäyttömäärän, ja puukaupat ylittivät hakkuumäärän. Kertyneitä varastoja on purettu tämän vuoden aikana, joten sekä hakkuu- että puukauppamäärät ovat viimevuotista pienempiä ennustejaksolla. Kysymys ei ole kuitenkaan romahduksesta vaan pikemminkin paluusta tasaisempaan kehitykseen.

Metsäteollisuuden puunkäyttö nousi viime vuonna lähes kuusi prosenttia 73,5 miljoonaan kuutiometriin. Tuotantoon tehdyt investoinnit ja hyvästä kysyntätilanteesta johtuva korkea kapasiteetin käyttöaste lisäsivät puunkäyttöä. Tänä ja ensi vuonna puutuote- ja puumassateollisuuden puunkäyttö vähenee kysynnän vaimenemisen ja kapasiteetin sulkemisen johdosta. Käyttömäärä pysyy kuitenkin yhä selvästi 2010-luvun keskimääräisen käytön yläpuolella.

Tuontipuun käytön osuus lisääntyy edelleen hieman tänä vuonna. Viime vuonna puuntuonti lisääntyi kolmanneksen vuoteen 2017 verrattuna ja tammi-kesäkuussa 2019 tuonti lisääntyi edelleen 12 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Tuonnista edelleen suurin osa tulee Venäjältä, mutta Baltian maat kattavat yhteensä jo noin neljänneksen puuntuonnista. Tuontimäärältään suurimpien puutavaralajien, koivukuidun ja hakkeen, tuonti lisääntyi tammi-kesäkuussa edellisen vuoden vastaavasta ajanjaksosta. Suurimmat nousijat tuonnissa olivat kuitenkin havukuidut, joiden yhteenlaskettu osuus kattaa jo lähes viidenneksen puuntuonnista.

Ilmastonmuutoksen muualla Euroopassa aikaansaamien sään ääri-ilmiöiden aiheuttaman puun ylitarjonnan, lopputuotteiden kysynnän hiipumisen, varastojen purun ja tuontipuun lisäyksen johdosta hakkuut kotimaassa laskevat hieman viime vuodesta ja edelleen ensi vuonna. Hakkuumäärä oli tammi-heinäkuussa kolme prosenttia viime vuoden vastaavaa ajanjaksoa pienempi. Tänä vuonna hakkuumäärä laskee kokonaisuudessaan viisi prosenttia. Suurin lasku on kuusileimikoiden korjuussa. Yksityismetsien hankintahakkuista kertyvä puumäärä pysyttelee viime vuoden luvuissa. Yhtiöiden ja Metsähallituksen yhteenlaskettu hakkuumäärä vähenee yksityismetsien hakkuita enemmän.

Puukauppa vähenee selvästi ja painottuu harvennusleimikoihin

Viime vuonna yksityismetsien pystykauppojen määrä kasvoi reilulla viidenneksellä edelliseen vuoteen verrattuna. Kauppamäärä nousi selvästi enemmän kuin hakkuut, joten metsiin kertyi pystypuuvarastoja.

Sellumarkkinat ylläpitävät kohonnutta kuitupuun kysyntää, mutta mekaanisen metsäteollisuuden tuotantomäärien lasku ja varastojen purkaminen vähentävät tukin kysyntää viime vuodesta. Tämän vuoden pystykauppamäärät laskevat reilun neljänneksen viime vuoden huippulukemista ja ensi vuoden kauppamäärät pysyvät lähes tämän vuoden lukemissa.

Kaupat kohdistuvat aiempaa enemmän harvennusleimikoihin. Tämän vuoden tammi-elokuussa uudistusleimikoista saatava mäntytukkien pystykauppamäärä on romahtanut lähes 40 prosentilla viime vuoden vastaavasta ajanjaksosta. Harvennushakkuisiin kohdistuvat kaupat ovat pysyneet viime vuoden lukemissa, joten niistä kertyvän mäntytukin saannon osuus on noussut yli neljännekseen kokonaismäärästä. Kauppojen kohdistuminen nuorempiin leimikoihin näkyy myös harvennus- ja ensiharvennushakkuista saatavan mänty- ja kuusikuitupuun osuuden ja määränkin nousuna.

Harvennusleimikoiden kysyntä näkyy niiden nousevina hintoina

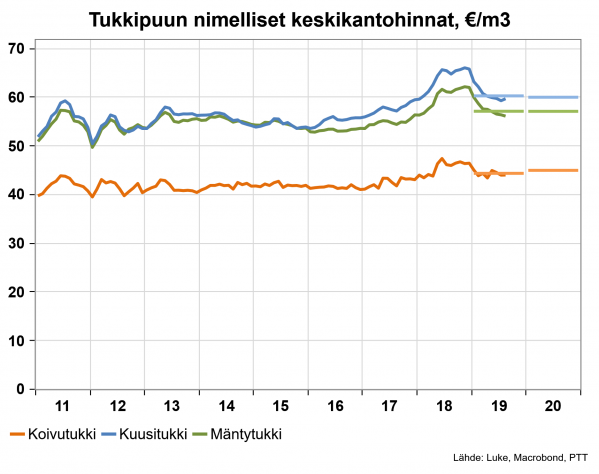

Kaikkien puutavaralajien pystykauppojen vuosittaiset keskihinnat nousivat selvästi viime vuonna kysynnän lisäyksen takia. Havutukkien ja kuitupuun hinnat nousivat yli kymmenyksellä. Havutukkien ja -kuitujen kauppahinnat nousivat hieman enemmän uudistushakkuuleimikoissa kuin muiden hakkuutapojen kohteissa.

Kuluvan vuoden tammi–elokuussa havutukkien keskihinnat ovat laskeneet viime vuoden vastaavasta ajanjaksosta noin kolme prosenttia. Havutukkien hintakehitys on kuitenkin eriytynyt eri tyyppisissä kehitysvaiheissa olevissa leimikoissa. Erityisesti pääasiassa kuitupuuta tuottavista harvennushakkuista saatavien havutukkien hinta on noussut, kun taas enemmän tukkia tuottavista uudistuskohteista saatavan puun hinta laskenut. Myös kuitupuun hinta on noussut enemmän harvennus- kuin uudistusleimikoissa.

Tukkien vuotuinen keskihinta pystykaupoissa laskee tänä vuonna kuusi prosenttia viime vuoteen verrattuna. Kehitys heijastaa sahatavaran vientihinnan laskua ja viennin painottumista halvemman tavaran maihin. Ensi vuonna havutukkien vuotuiset keskihinnat pysyttelevät tämän vuoden lukemissa. Kuitupuiden vuotuiset keskihinnat ovat hieman viimevuotista korkeampia vahvasta kysynnästä johtuen. Kuitupuun hinnannousu jatkuu loivempana ensi vuonna.

Puutavaralajien myyntimäärillä painotettujen keskihintojen pohjalta laskettu puun nimellinen vuotuinen keskikantohinta laskee tänä vuonna yhdeksän prosenttia. Puunhintojen laskua suurempaan pudotukseen on syynä kauppojen viime vuotta voimakkaampi painottuminen kuitupuuhun. Ensi vuonna keskikantohinta pysyy tämän vuoden lukemissa.

Yksityismetsien bruttokantorahatulot kasvoivat viime vuonna edellisestä vuodesta viidenneksellä hakkuu- ja kauppamäärän kasvun ja puun hinnannousun takia. Yksityismetsien kantorahatulot nousivat ennätysmäiseen 2,3 miljardiin euroon. Tukkipuun osuus yksityismetsien kantorahatuloista oli noin 70 prosenttia. Tänä vuonna yksityismetsien bruttokantorahatulot laskevat puun hinnan, kauppojen ja hakkuiden vähentymisen myötä 14 prosenttia noin kahteen miljardiin euroon. Ensi vuonna yksityismetsien tulot laskevan muutaman prosentin kuluvasta vuodesta hakkuumäärän vähetessä ja hintojen säilyessä ennallaan.

Metsänhoidon kokonaiskustannukset nousivat vuonna 2018 kuusi prosenttia edeltävästä vuodesta. Kuluvana ja ensi vuonna kustannukset pysyvät tällä tasolla. Laskevien bruttokantorahatulojen myötä keskimääräinen hehtaarikohtainen kannattavuus laskee viime vuoden ennätyksellisestä 146 eurosta 123 euroon hehtaarilta.

Havutukkien hinnat laskussa kilpailijamaissa

Ruotsissa sekä kuusi- että mäntytukkien hinnat ovat laskeneet hieman vuoden 2018 lopun huippulukemista. Tästä huolimatta vuoden 2019 ensimmäisen puoliskon keskihinta on molemmilla puutavaralajeilla noin viisi prosenttia korkeampi kuin vastaavana aikana vuonna 2018. Ruotsissa havutukkien hinnan laskuun on vaikuttanut kysynnän hiipumisen lisäksi myös kasvanut tarjonta, sillä etenkin Etelä-Ruotsissa kaarnakuoriaistuhot ovat kasvaneet historiallisen suuriksi. Ruotsin Skogsstyrelsen arvioi, että pahimmillaan hyönteisten vahingoittaman puun määrä voi nousta 15 miljoonaan kuutioon.

Virossa havutukkien hinnat nousivat vuosien 2017—2018 taitteessa selvästi. Tämän jälkeen hinnat pysyttelivät melko vakaina, kunnes nousivat jälleen alkuvuonna 2019 hieman. Vuoden toisella neljänneksellä hinnat laskivat. Tammi-heinäkuussa kuusitukin hinta laski 11 prosenttia ja mäntytukin seitsemän prosenttia. Viime vuoden saman ajanjakson nimellisiin keskihintoihin verrattuna molempien puutavaralajien hinnat ovat kuitenkin pysytelleet lähes samoissa lukemissa. Hintojen viimeaikaiseen laskuun on syynä havutukin ylitarjonta Keski-Euroopassa ja kysynnän hiipuminen Pohjoismaissa.

Saksassa, Tšekissä ja Itävallassa metsätuhot ovat sekoittaneet puumarkkinat. Viime vuoden alkupuolella alkanut havutukkien hintojen lasku jatkuu. Tämän vuoden ensimmäisellä puoliskolla kuusitukin nimellinen keskihinta laski Saksassa 16 prosenttia, Tšekissä 18 prosenttia ja Itävallassa 13 prosenttia, viime vuoden vastaavaan aikaan verrattuna. Mäntytukilla vastaava keskihinnan lasku oli muutaman prosenttiyksikön pienempää. Metsätuhojen laajuudessa ja siten hinnoissa on kuitenkin alueellisia eroja.

Itävallassa, Tšekissä ja Saksassa arvioidaan vuonna 2018 vahingoittuneen puuta yhteensä noin 62 miljoonaa kuutiota eli lähes Suomen vuosittaisen korjuumäärän verran. Metsätuhojen korjuu jatkuu kiivaana kaikissa kolmessa maassa, jonka seurauksena hakkuumäärät ovat nousseet. Esimerkiksi Saksassa ja Itävallassa noin puolet vuonna 2018 korjatusta puusta oli vahingoittunutta tuhopuuta. Asiantuntijanäkemysten mukaan Keski-Euroopan metsätuhojen vaikutukset näkyvät ja tuntuvat puumarkkinoilla vielä pitkään.

Ruotsissa havukuidun hinnan nousu tasaantunut, muualla laskua

Ruotsissa havukuidun hintataso ei ole kääntynyt laskuun, toisin kuin havutukkien. Kuusikuidun listahinnat pysyivät 2019 ensimmäisellä puoliskolla lähes viime vuoden lopun lukemissa, kun taas mäntykuidussa oli tämän vuoden ensimmäisellä puoliskolla hienoista nousua. Molemmissa puutavaralajeissa tammi-kesäkuun nimellinen keskihinta nousi noin 13 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna, kiitos koko viime vuoden ajan nousseiden listahintojen.

Virossa molempien havukuitujen hinnat nousivat viime vuonna huomattavasti. Pohjoismaiden rauhoittunut puumarkkinatilanne on laskenut havukuitupuun hintatasoa tänä vuonna ja hinnat tulivat alas tammi-heinäkuussa kuusella peräti 26 prosenttia ja männyllä 24 prosenttia. Nimelliset hinnat ovat tällä hetkellä lähellä vuoden 2018 maalis-huhtikuun tasoa.

Keski-Euroopassa vahingoittuneen havupuun aiheuttama ylitarjontatilanne laskee myös kuitupuun hintaa. Saksassa tämän vuoden ensimmäisellä puoliskolla nimelliset keskihinnat laskivat kuusikuidulla 13 prosenttia ja mäntykuidulla kahdeksan prosenttia viime vuoden vastaavasta ajanjaksosta. Tšekissä vastaava keskihinnan lasku oli kuusikuidulla 19 prosenttia ja mäntykuidulla 12 prosenttia. Itävallassa havukuidun hinnanlasku on ollut muutaman prosentin luokkaa molemmilla puutavaralajeilla.

Päästöoikeuksien hinnan nousu kiihtyi

Energiapuumarkkinoilla ei ole tapahtunut olennaisia muutoksia sitten viime vuoden. Kysyntä ja tarjonta ovat edelleen tasapainossa. Metsähakkeen käyttö on asiantuntijoiden mukaan hieman kasvanut viime vuodesta, jolloin sitä käytettiin reilu kahdeksan miljoonaa kuutiometriä.

Purun, kuoreen ja metsähakkeen myyntihinnat ja -määrät ovat kuitenkin hieman nousseet. Kivihiileen verrattuna metsähake, puru ja kuori ovat tällä hetkellä edullista polttoainetta energiantuottajille. Taustalla on päästöoikeuksien hintojen yli kaksinkertaistuminen vuoden 2018 alusta (9 euroa/CO2-t) vuoden 2019 alkuun (22 euroa/CO2-t). Tämänhetkisillä päästöoikeuksien hinnoilla (25 euroa/CO2-t) voimalaitokset eivät saa metsähakkeelle tuotantotukea.

Sahahakkeen hinta on noussut voimakkaasti viimeisten kahden vuoden aikana lisääntyneen kilpailun vuoksi (Metsä Groupin Äänekosken biotuotetehdas ja Kotkamillsin kartonkitehdas). Sellun laskeva hinta kuitenkin saattaa laskea sahahakkeen hintaa tulevaisuudessa.

Lisätietoja:

Paperi-, kartonki- ja selluteollisuus: metsäekonomisti Emmi Haltia, p. 040 164 8169

Saha- ja vaneriteollisuus: metsäekonomisti Matti Valonen, p. 040 164 8151

Puumarkkinat: tutkimusjohtaja Paula Horne, puh. 040 592 6820

sähköpostiosoitteet: etunimi.sukunimi@ptt.fi