- Kansantalous

Veera Holappa, Ville-Valtteri Huhtala, Janne Huovari, Antti Kekäläinen, Lauri Vuori. PTT-ennuste: Kansantalous 2017/syksy. ISSN 1799-9340. Helsinki 2017.

Kasvu jatkuu laajalla rintamalla

Suomen talous on ollut alkuvuoden nopeassa ja laaja-alaisessa kasvussa. PTT:n ennuste kuluvan vuoden BKT:n kasvulle noin 3 prosenttia. Kasvussa ovat niin kulutus ja investoinnit kuin varsinkin vienti. Viennin kasvun taustalla on sekä kilpailukyvyn paraneminen että maailmankaupan piristyminen. Vaikka nopean alun jälkeen kasvuprosentit hieman pienenevät, kasvaa Suomen talous ensi vuonna noin 2,6 prosenttia.

Vienti kasvaa odotettua nopeammin

Suomen talouden alkuvuoden vauhdittumisen taustalla on ennen muuta vienti. Vienti suoranaisesti hyppäsi kasvuun vuoden vaihteessa, ja kasvu on jatkunut nopeana koko alkuvuoden. Tänä vuonna Suomen viennin volyymi kasvaa noin 8,5 prosenttia. Vaikka näin yhtäkkinen ja nopea nousu oli yllätys, viennin piristyminen oli odotettua.

Suomalaisen tuotannon kilpailukykyä ovat parantaneet useat tekijät vuodesta 2014 lähtien. Palkankorotukset ovat jo neljättä vuotta kilpailijamaita alemmat. Lisäksi kilpailukykysopimus alensi työn sivukuluja ja antoi uskoa, että hintakilpailukyvyn paraneminen jatkuu. Suhteessa

valuuttaunionin ulkopuoliseen maailmaan kilpailukykyä paransi eu-ron arvon aleneminen niin ikään 2014 alkaen. Yleisesti tuotantokustannuksia alensi lisäksi öljyn hinnan jyrkkä lasku. Suomen vienti saikin vuonna 2016 kiinni maailmankaupan kasvusta, ja tänä vuonna mentiin jo reippaasti ohi.

Kustannusten laskun apu on väliaikainen

Vuonna 2018 vienti kasvaa 6,5 prosenttia. Merkittävänä syynä kasvun hidastumiseen on euro, joka ei enää vauhdita vientiä. Euron kurssi on vahvistunut alkuvuoden jälkeen selvästi. Tämä hidastaa Suomen viennin kasvua sekä suoraan että euroalueen kasvun hidastumisen kautta.

Palkkakustannusten kasvu on vielä ensi vuonnakin kilpailijamaita hitaampaa, mikä edelleen tukee viennin kehitystä. Hidas palkkojen nousu on perusteltua, kunnes työttömyys on laskenut nykyistä selvästi alemmaksi. Elintason paraneminen edellyttää kuitenkin palkkojen nousua, joten kustannuskilpailukyvyn paranemiseen kasvu voi nojata vain väliaikaisesti.

Maailmantalous myötätuulessa

Ennusteperiodilla vientiä vetää myös maailmantalouden suotuisa kehitys. Talouskasvu maailmalla on nopeutunut viime vuoden alun lyhyen hidastumisen jälkeen ja kasvu on hyvin laaja-alaista. Maailmantalouden kasvu on tänä ja ensi vuonna suurin piirtein pitkän aikavälin keskiarvon tasoa, reilut kolme ja puoli prosenttia. Kasvun nopeutumista selittää investointien ja maailman kauppavaihdon lisääntyminen. Tukea kasvulle on antanut työllisyyden paranemisen ja palkkojen nousun myötä kasvanut ja edelleen kasvava yksityinen kulutus.

Matalasta korkotasosta huolimatta investointien kasvu on ollut finanssikriisin jälkeen vaatimatonta ja investointien taso historiallisen alhaalla. Tämän vuoden aikana investoinnit ovat kuitenkin maailmalla lisääntyneet. Taustalla on talousnäkymien kirkastuminen. Usko kasvuun on saanut yritykset investoimaan.

Ennuste perustuu oletukselle maltillisesta investointien kasvusta maailmalla. On kuitenkin mahdollista, että investoinnit kasvavat selvästi enemmän. Investointien pitkään jatkunut alhainen taso, matala korkotaso ja parantuneet odotukset voivat lisätä investointeja merkittävästi enemmänkin. Siinä tapauksessa maailmantalouden ja -kaupan kasvu nopeutuisi entisestään, ja myös Suomen vienti kasvaisi ennakoitua nopeammin.

Maailmantalouden akuutin riskit vähentyneet

Tällä hetkellä maailmantalouden kasvun tiellä on vähemmän akuutteja poliittisia riskejä kuin vielä keväällä. Euroopan vaalit käytiin ilman suurempia ongelmia taloudelle, Italian pankkien ja Kreikan velkaongelmia saatiin ratkottua, ainakin väliaikaisesti, ja Yhdysvaltojen uusi hallinto ei ole näyttänyt saavan hyvässä eikä pahassa oikein mitään aikaiseksi. Poliittisen epävarmuuden pienentyminen on ollut yksi tekijä kasvun piristymisessä.

Akuuttien riskien väheneminen ei tarkoita, etteikö maailmantaloudessa riskejä olisi. Pohjois-Korean tilanteen mahdollisen kärjistymisen lisäksi suurimmat riskit liittyvät rahoitusmarkkinoihin. Keskuspankkien tukiostot ovat osaltaan nostanut arvopapereiden hintoja markkinoilla, ja osto-ohjelmien alasajolla voi olla myös arvaamattomia seurauksia. Lisäksi esimerkiksi Kiinan yrityssektorin velkaongelma ja Ruotsin ylikuumentuneet asuntomarkkinat ovat edelleen riski. Myös Britannian EU-eroneuvottelut luovat epävarmuutta.

Elintason nousu edellyttää tuottavuuden paranemista

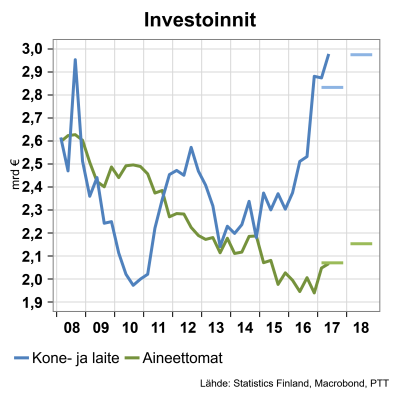

Suomen talouden nousu on perustunut menneisyydestä tutuille eväille. Kustannusten lasku kilpailijoihin nähden ja maailmantalouden kysynnän piristyminen ovat saaneet perinteisen teollisuuden investoinnit ja viennin kasvuun.

Tämä on näkynyt myös investointien rakenteessa. Kone- ja laiteinvestoinnit ovat olleet hurjassa kasvussa, mutta aineettomissa investoinneissa pitkä lasku on vasta pysähtynyt. Kone- ja laitekantaa lisäämällä voidaan toki jonkin aikaa kasvattaa työn tuottavuutta. Pidemmällä aikavälillä tarvitaan välttämättä myös investointeja osaamiseen sekä tutkimukseen ja tuotekehitykseen, jos Suomi halutaan nosta elintasoltaan takaisin kansainväliseen kärkeen.

Sen lisäksi, että tutkimuspanostukset ovat vähäisiä, osaamisperusteisen kasvun tiellä on myös koulutusasteen heikko kehitys. Suomi on jäämässä muiden jalkoihin osaamisessa. Suomi saatiin nousuun kustannuskilpailukykyä parantamalla. Sillä pärjätään hetki. Tuleva kehitys riippuu siitä, miten osaaminen saadaan uudelleen kasvuun ja käyttöön.

Tuotanto kasvaa työllisyyttä nopeammin

Tuotannon nopeasta kasvusta huolimatta työllisyyden kasvu on ollut vielä varsin vaisua. Työllisyyden kasvu on kuitenkin nopeutumassa. Tänä vuonna työllisyys kasvaa noin 20 000 hengellä eli 0,8 prosenttia ja ensi vuonna 35 000 hengellä eli 1,4 prosenttia. Työllisyyden kasvu seuraa tuotantoa normaalisti noin puolen vuoden viiveellä, joten alkuvuoden tuotannon kasvu vaikuttaa vasta nyt loppuvuonna työllisyydessä. Työllisyys kasvaa myös selvästi hitaammin kuin tuotanto, sillä tuotannon kasvun nopeutuminen on tullut teollisuuden viennistä. Se näkyy tuottavuuden nousuna, ei niinkään työllisyyden.

Kasvun vienti- ja investointivetoisuus näkyy myös työllisyyden kasvun rakenteessa. Vuoden 2015 jälkeen tapahtunut työllisyyden kasvu on koskenut pelkästään miesten työllisyyttä. Samoin alueellisesti työllisyystilanne on parantunut enemmän useimmissa muissa maakunnissa kuin Uudellamaalla, koska Uudenmaan rooli teollisuudessa on pienempi kuin koko taloudessa ja Uudellamaalla rakentaminen työllistää rakentajia myös muista maakunnista ja ennen muuta ulkomailta.

Kasvu ja uudistukset alentavat työttömyyttä

Työllisyyden kasvu vähentää työttömien määrää ja työttömyysaste laskee tämän vuoden 8,5 prosentista ensi vuonna 7,9 prosenttiin. Työttömien määrään on alkuvuonna vaikuttanut työttömien haastattelut. Alkuvaiheessa työttömien aktivointi haastatteluilla on jopa lisännyt työttömyyttä, kun aiemmin työvoiman ulkopuolella olleet piilotyöttömät ovat tulleet työmarkkinoille mukaan.

Hallitus pyrkii ensi vuonna jatkamaan työttömien aktivointia uudistamalla työttömyysturvaa. Työttömyysturvaan esitetään lisättäväksi kuukausittainen omavastuupäivä, kun työttömyys on jatkunut yli kolme kuukautta. Omavastuupäivän voisi välttää omalla aktiivisuudella. Aktiivimalli siis kannustaisi työttömiä aktiivisuuteen ja lisäisi siten työllisyyttä. Toisaalta se myös patistaisi piilotyöttömiä takaisin työvoimaan, joka hidastaisi työttömyysasteen laskua.

Syksyn palkkakierroksella on vaikutusta myös tulevaan työllisyyskehitykseen. Palkankorotusten olisi syytä olla maltillisia, kunnes työttömyys on todella laskenut. Tulevat palkankorotukset todennäköisesti jäävät kilpailijamaiden tason alle, mutta kasvattavat ostovoimaa.

Kulutusta velalla

Työllisyyden kasvu pitää osaltaan myös kotitalouksien kulutuksen vauhdissa. Tänä vuonna yksityinen kulutus kasvaa 2,2 prosenttia ja kasvu nopeutuu edelleen hieman ensi vuonna noin 2,4 prosenttiin. Kuluttajien luottamus on tällä hetkellä korkealla tasolla, ja talouden kehittyessä suotuisasti, myös kulutus kasvaa.

Nopea kulutuksen nousu pitää kuitenkin kotitalouksien säästämisasteen negatiivisena. Kulutus on jo pitkään kasvanut tuloja nopeammin, ja viime vuonna kotitalouksien käytettävissä olevat tulot jäivät kulutusta pienemmiksi. Kotitalouksien velkaantuminen siis jatkuu, ja se näkyy esimerkiksi viime vuosina kasvaneessa kulutusluottojen mää-rässä. Vaikka velkaantuminen ei vielä rajoita kulutuksen kasvua, aiheuttaa velkataakan kasvu ongelmia kotitalouksille ja se näkyy jo nyt paikoin ylivelkaantumisena.

Tulojen kasvun lisäksi työllisyyden paraneminen kirkastaa odotuksia tulevasta. Vaikka palkankorotukset ovat ensi vuonna vielä maltilliset, nousee nimellinen ansiotaso ensi vuonna selvästi nopeammin kuin viime vuosina, reilut 2 prosenttia.

Hintojen nousu nopeutuu, mutta inflaatio jää kuitenkin 1,3 prosenttiin ensi vuonna. Ansiotason nousu riittää siis kattamaan kuluttajahintojen nousun, ja reaalinen ostovoimakin kasvaa, joskin vain vähän.

Julkisen talouden alijäämä pienenee

Talouskasvun ja menoleikkausten myötä julkinen talous on tasapainottumassa. Ensi vuonna valtion talouden alijäämä on 3,5 miljardia euroa ja koko julkisen sektorin 1,5 miljardia euroa. Menoleikkaukset, alhaiset palkankorotukset ja kilpailukykysopimus ovat pysäyttäneet julkisten menojen kasvun. Työllisyyden ja kulutuksen kasvu puolestaan lisää verotuloja.

Ensi vuonna julkisen sektorin alijäämä on siis jo lähellä keskipitkän aikavälin tavoitetta 0,5 prosentin alijäämästä suhteessa bkt:seen. Syntyykö meillä sitten ensi vuoden jälkeen kasvun jatkuessa uutta jakovaraa? Ei vielä synny. Noususuhdanteessa julkisen talouden pitäisikin tasapainottua. Seuraavalla vuosikymmenellä on joka tapauksessa edessä menojen kasvua väestön ikääntyessä ja muun muassa mittavia puolustusinvestointeja.

Finanssikriisin jälkeen talouden supistuminen tulkittiin aluksi väliaikaiseksi, eikä julkisia menoja sopeutettu tulojen laskiessa. Nyt olisikin syytä toimia samoin. On hyvin mahdollista, että kasvun piristyminen jää väliaikaiseksi, mikä ei anna mahdollisuutta julkisten menojen lisäykselle. Vasta tuotannon noustua korkeammalle kasvutrendille, työllisyysastetta nostamalla ja tuottavuutta parantamalla, syntyy uutta jaettavaa.

|

2016 |

2017e |

2018e |

|

| Bruttokansantuote | 1,9 | 3,0 | 2,6 |

| Tuonti, tavarat ja palvelut | 4,4 | 6,5 | 6,0 |

| Vienti, tavarat ja palvelut | 1,3 | 8,5 | 6,5 |

| Kulutus | 1,6 | 1,5 | 2,0 |

| yksityinen | 1,8 | 2,2 | 2,4 |

| julkinen | 1,2 | 0,0 | 1,0 |

| Investoinnit | 7,2 | 7,3 | 4,3 |

| yksityiset | 7,9 | 9,0 | 5,0 |

| julkiset | 3,9 | 0,0 | 1,0 |

| Inflaatio | 0,4 | 1,0 | 1,3 |

| Ansiotaso | 0,9 | 0,3 | 2,2 |

| Työttömyysaste, % | 8,8 | 8,5 | 7,9 |

| Työllisyysaste, % | 68,7 | 69,5 | 70,7 |

| Yli/alijäämä, % BKT:seen | |||

| Valtion | -2,7 | -2,1 | -1,5 |

| Kuntien | -0,4 | -0,3 | -0,5 |

| Koko julkisen sektorin | -1,8 | -1,2 | -0,6 |

| Vaihtotase, % BKT:seen | -1,4 | -0,7 | -0,4 |