- Asuminen

Lauri Vuori, Hanna Karikallio, Peetu Keskinen. PTT-ennuste: Alueelliset asuntomarkkinat 2019. ISSN 1799-9340. Helsinki 2019.

Asuntomarkkinoiden positiivinen vire isoimpien kaupunkien varassa

Asuntomarkkinaennusteessa tarkastellaan asuntomarkkinoiden kehitystä sekä asuntojen kysyntään ja tarjontaan vaikuttavia taustatekijöitä, kuten rakentamista ja työllisyyskehitystä. Katsauksessa ennustetaan vanhojen kerrostalohuoneistojen hintakehitystä sekä vapaarahoitteisten ja ARA-asuntojen vuokrien kehitystä vuonna 2019 sekä koko maan tasolla että myös erikseen suurimmissa kaupungeissa.

Ennusteen pohjana on malli, jonka keskeisin oletus on, että asuntojen hinnat noudattelevat kotitalouksien tulokehitystä. Tulojen lisäksi toinen keskeisesti asuntojen hintoihin vaikuttava tekijä mallissa on korkotaso.(1)

Ennusteen infoesityksen kalvosarja on luettavissa täällä (linkki).

Asuntomarkkinoiden kehityksen eriytyminen kasvukeskusten ja haja-asutusalueiden välillä jatkui voimakkaana vuonna 2018. Nopeutunut talouskasvu on piristänyt asuntomarkkinoita vain merkittävimmissä kasvukeskuksissa. Muissa suurissa kaupungeissa asuntomarkkinoiden kehitys on ollut vaisua. Yhä harvempi kaupunki on päässyt kasvu-uralle. Pienempien kaupunkien ja syrjäseutujen asuntomarkkinoihin talouden hyvä vire ei ole tarttunut lainkaan, vaan vanhojen asuntojen hinnat ovat edelleen laskeneet. Kiivas rakentaminen kasvukeskuksissa jatkui vuonna 2018. Uudiskohteiden tarjonnan kasvu onkin keskeinen selittäjä sille, että vanhojen asuntojen hinta- ja vuokrakehitys on myös kasvukaupungeissa pysynyt maltillisena.

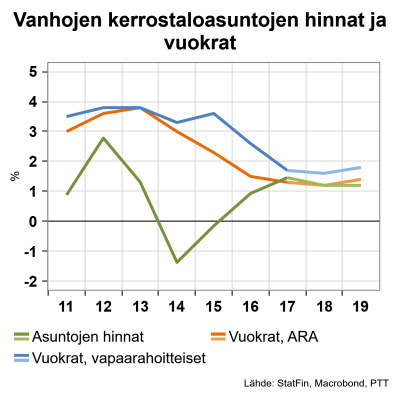

Vuonna 2018 vanhojen kerrostaloasuntojen hinnat nousivat ennakkotietojen mukaan Suomessa 1,2 prosenttia. Vuodelle 2019 ennustetaan vastaavaa 1,2 prosentin nousua (Kuvio 1). Vanhojen kerrostaloasuntojen hintojen ennustetaan siis koko Suomen tasolla kehittyvän vuonna 2019 vastaavasti kuin vuonna 2018. Ero kasvukeskusten ja muiden alueiden asuntomarkkinoiden hintakehityksessä kasvaa kuitenkin edelleen. Kiihtynyt kaupungistuminen lisää asuntojen kysyntää, mikä vetää hintoja kasvukeskuksissa. Vaikka talouden kasvu alkaa vuonna 2019 hidastua, tulo- ja työllisyyskehitys pysyvät suotuisina. Korot ovat jo kääntyneet loivaan nousuun, mutta matala korkotaso tukee edelleen asuntomarkkinoiden kasvua. Inflaation nopeutuminen luo vähäistä varjoa asuntomarkkinoiden kehitykselle. Inflaatio on nopeutumisesta huolimatta matalalla tasolla. Vielä tänä vuonna rakentamisessa hätyytellään ennätystasoa, mikä ylläpitää asuntomarkkinoiden kasvun painopistettä uudiskohteissa. Samalla kuitenkin tasoittuvat terävimmät hintapiikit myös kasvukeskusten vanhojen asuntojen markkinoilta.

Kuvio 1. Vanhojen kerrostaloasuntojen hintojen ja vanhojen ja uusien vuokrien vuosimuutokset. Ennuste: PTT.

Kaupungistuminen on viime vuosina voimistunut Suomessa nopeasti ja kehityksen odotetaan myös jatkuvan. Nopea kaupungistuminen onkin tällä hetkellä asuntomarkkinoiden kehitystä keskeisimmin ohjaava voima. Kasvukeskuksien asuntomarkkinoilla kysyntä kasvaa: uusia asuntoja rakennetaan vilkkaasti, kaupungit tiivistyvät ja asuntojen hinnat nousevat. Kaupungistuminen kuitenkin repii asuntomarkkinoita, sillä monilla muuttotappioalueilla asuntojen tarjonta ylittää kysynnän, minkä seurauksena asuntojen hinnat laskevat.

Huomionarvoista on, että Suomessa kaupungistuminen koskee vain muutamaa suurinta kaupunkia ja näistäkin vain pääkaupunkiseutu ja Tampere ovat selvästi voimakkaimman kaupungistumisen kohteina. Kyseisissä kaupungeissa keskusta-alueille halutaan asumaan, vaikka työpaikka sijaitsisi keskustan ulkopuolella.

Asuntojen hintakehitys on eriytynyt myös asunnon huoneluvun suhteen. Kasvukeskuksissa yksiöiden hintakehitys on irtaantunut muiden asuntojen hintakehityksestä. Tätä selittää se, että asuntosijoittaminen on ollut viime vuosina houkutteleva sijoitusmuoto. Sijoittajien kiinnostus kohdistuu keskeisillä sijainneilla oleviin pieniin asuntoihin, joista saatavat vuokratuotot ovat tarjonneet matalien korkojen aikana vakaata tuottoa. Suuri osa myyntiin tulevista pienistä asunnoista kasvukeskuksissa päätykin ensiostajien sijaan sijoittajien tai rahastojen omistukseen. Tämä vaimentaa samalla vanhojen asuntojen kaupankäyntiä, sillä sijoittajien ostamien uusien asuntojen kaupassa ei synny asunto¬kaupan ketjua. Kehityksen voidaan odottaa laantuvan vasta, kun korot kääntyvät nousuun ja vuokratuottojen kasvu hidastuu.

Kotitalouksien asumisvalinnoissa korostuu kaupunkien keskusta-alueet. Erityisesti suurten kaupunkien kantakaupunkialueilta on asuntojen hintojen noustessa ja lainaehtojen kiristyessä yhä vaikeampaa ostaa asuntoa, jolloin asunnon vuokraaminen saattaa olla kotitaloudelle ainoa vaihtoehto päästä asumaan haluamalleen alueelle. Entistä useampi päätyy myös omasta halustaan vuokra-asumiseen. Vuokra-asuminen tuo vapautta ja helppoutta sopeutua muutoksiin. Asumistarpeiden muuttuessa tiheään halu sitoutua asuntoon tai asuntolainaan vähenee.

Vapaarahoitteiset vuokrat nousivat ennakkotietojen mukaan 1,6 prosenttia vuonna 2018. Uusien ja vanhojen vapaarahoitteisten vuokrien ennustetaan nousevan 1,8 prosenttia vuonna 2019. Vuokrien nousu siis hieman nopeutuu, mutta pysyy kuitenkin hyvin lähellä viime vuosien tasoa. Voimakkaan uudistuotannon myötä vuokra-asuntojen tarjonta on kasvanut, mikä hillitsee vapaarahoitteisten vuokrien nousua kasvavissa kaupungeissa. Suomen asuntomarkkinoilla vuokrat nousevat vuonna 2019 hieman asuntojen hintoja nopeammin, mutta alueittain vertailtuna hintojen ja vuokrien kehityksessä on eroja. Yleisesti erot vuokrien kehityksessä ovat kaupunkien välillä pienemmät kuin erot asuntojen hintojen kehityksessä. Väkiluvun alueellinen kehitys ja muuttoliike näkyvät kysynnän muutosten kautta erityisesti asuntojen neliöhinnoissa. Kuluvana vuonna kaupungistumisen ja asuntojen kysynnän kasvun pahimmat paineet purkautuvatkin selvemmin asuntojen hintoihin kuin vuokriin.

ARA-vuokrien nousu on maltillista. Vielä muutama vuosi sitten melko suuria ARA-vuokrien korotuksia perusteltiin varautumisella hoito- ja korjauskustannusten kasvuun, Odotettavissa olevien kustannusten nousujen perimiselle ennakkoon vuokrassa asetettiin kuitenkin vuonna 2017 katto. ARA-asunnoista on ylitarjontaa kaupungeissa, joissa väestön määrä on laskussa ja asuntokanta rapautumassa. Kasvukeskusten ulkopuolella tyhjillään olevien ARA-asuntojen määrä on kasvanut jo useana vuonna, mikä luo osaltaan lisäpaineita vuokrien korotuksille tyhjäkäynnin kulujen kattamiseksi. Toisaalta vuokrien nousu vähentäisi ARA-asuntojen kysyntää entisestään. Sen sijaan kasvukeskuksissa ja erityisesti pääkaupunkiseudulla jonot ARA-asuntoihin ovat kasvussa. Vuonna 2018 ARA-vuokrat nousivat ennakkotietojen mukaan 1,2 prosenttia ja vuonna 2019 niiden ennustetaan nousevan 1,4 prosenttia. ARA-vuokrien nousu on siis viime ja tämän vuoden osalta vapaarahoitteisten vuokrien nousua maltillisempaa. ARA-vuokrien nousussa on jonkin verran kaupunkikohtaisia eroja.

Suomen taloustilanne edelleen myönteinen

Suomen talouden noususuhdanne jatkuu, vaikka kasvu onkin hidastumassa. Suomessa kasvu on ollut varsin investointivetoista. Investoinnit ovat painottuneet vahvasti rakentamiseen, jonka vauhti alkaa kuitenkin hiipua. Teollisuuden investointiaste on sen sijaan pysynyt melko matalalla. Vaikka maailmantalouden kasvu hidastuu, kilpailijamaita maltillisemmat palkankorotukset ja inflaatio pitävät yllä Suomen hintakilpailukykyä. Näin myöskään viennin kasvulle ei ole esteitä, kunhan kauppasodan uhka vältetään. Kaikilla päätoimialoilla työllisyys kasvaa myös ensi vuonna. Hyvä työllisyyskehitys alkaa yhä selvemmin näkyä myös työttömyyden laskuna.

Kuluttajien luottamus on Suomessa korkealla tasolla, mikä näkyy kulutuksen kasvuna. Parina viime vuonna kotitalouksien kulutus on ylittänyt käytettävissä olevat tulot. Tämä on tarkoittanut kotitalouksien velkaantumisen kasvua. Vuonna 2019 kotitalouksien kulutus kasvaa reaalisen ostovoiman tahtiin; säästäminen ei siis vieläkään kasva, mutta myöskään velkaantuminen ei pahene.

Työllisyyden kasvun lisäksi kotitalouksien ostovoimaa lisäävät palkankorotukset, jotka ovat vuonna 2019 suurempia kuin mihin viime vuosina on totuttu. Reaalisesti palkkatason nousu ei kuitenkaan ole kovin nopeaa, sillä samaan aikaan kuluttajahintojen nousu nopeutuu. Hintojen nousu tänä vuonna on sekä nopeampaa että laaja-alaisempaa kuin viime vuonna.

Ks. PTT:n kansantalousennuste: Suomen BKT:n kasvu 2,4 prosenttia vuonna 2019. (linkki)

Työllisyyden kasvu jatkuu

Suomalaisten kotitalouksien kokema työttömyysepävarmuus oli korkealla tasolla finanssikriisin jälkeisessä pitkittyneessä taantumassa (Kuvio 2 käänteinen: nollaa pienempi luku merkitsee työttömyyden uhan kasvua). Koettu työttömyysepävarmuus alkoi laskea talouden elpyessä. Vuosina 2017 ja 2018 talouskasvu on kääntänyt työttömyyden yhä selvempään laskuun. Myös vuonna 2019 työttömyyden ennustetaan laskevan. Talouden ja työllisyyden kasvu sekä odotukset kasvun jatkumisesta näkyvät matalana kuluttajien kokemana työttömyysuhkana.

Työllisyyden vahva kehitys sekä positiiviset tulevaisuuden näkymät rohkaisevat kotitalouksia kuluttamaan. Vähäisen kotitalouksien kokeman työttömyysuhan voidaan odottaa heijastuvan voimistuneena kysyntänä asuntomarkkinoilla.

Kuvio 2. Kotitalouksien kokema työttömyysuhka omalla kohdalla 2010–2018. Nollaa pienempi luku merkitsee työttömyyden uhan lisääntymistä.

Ansiotulojen nousu tukee ostovoiman kehitystä

Kotitalouksien reaalisten käytettävissä olevien tulojen kasvu pysyy vuonna 2019 edellisvuoden tasolla. Kotitalouksien käytettävissä olevien tulojen kasvu perustuu hyvään työllisyyskehitykseen ja palkkojen nousuun. Merkittävimmin kotitalouksien käytettävissä olevia tuloja kasvattaakin palkansaajien ansiotason nousu. Ansiotaso nousee tänä vuonna 2,5 prosenttia, kun viime vuonna nousua ansiotasossa oli 1,9 prosenttia. Kuluttajahintojen nousu kuitenkin voimistuu selvästi, mikä heikentää kotitalouksien ostovoiman kehitystä. Vuonna 2018 kuluttajahinnat nousivat keskimäärin noin 1,3 prosenttia. Vuonna 2019 kuluttajahintojen ennustetaan nousevan 1,5 prosenttia.

Kun kotitalouksien käytettävissä olevien tulojen kasvu perustuu ennen kaikkea palkkatulojen kasvuun, on todennäköistä, että tulojen kasvu näkyy kysynnän kasvuna asuntomarkkinoilla ja markkinatilanteesta riippuen se saattaa myös edesauttaa asuntojen hintojen nousua.

Korot nousevat maltillisesti

Markkinakorot ovat pysyneet pitkään historiallisen matalina: keskimääräinen 12 kuukauden EURIBOR oli vuonna 2018 edellisvuoden tapaan hieman negatiivinen. EKP:n rahapolitiikka tulee jatkumaan keveänä, sillä EKP on viestinyt odottavansa ohjauskoron pysyvän nollassa ainakin kesän 2019 yli. Viime vuoden aikana 12 kuukauden EURIBOR kääntyi jo nousuun ja vuoden 2019 aikana se nousee positiiviseksi. Lyhyellä aikavälillä korkotason nousu ei tulekaan rasittamaan asuntomarkkinoita: asunnonostajan ja asuntovelallisen näkökulmasta korkotaso pysyy edelleen houkuttelevan matalana.

Asuntolainojen laskennallinen korkomarginaali oli 0,86 prosenttia vuonna 2018, ja uusien asuntolainojen keskikorko oli vastaavasti 0,76 prosenttia. Keskikorot olivat siis matalammalla tasolla kuin vuotta aikaisemmin, jolloin keskikorko oli noin 0,85 prosenttia. Keskikoron laskun takana on pankkien kaventuneet marginaalit. Laskennallinen korkomarginaali on pienentynyt vuoden 2013 elokuusta lähtien. Tuolloin marginaali oli 1,61 prosenttia. Tänä vuonna on odotettavissa, että marginaalit eivät enää laske: vuonna 2019 uusien asuntolainojen korkomarginaali on 0,85 prosenttia ja uusien asuntolainojen keskikorko 1,25 prosenttia.

Asunnon sijainnilla ja pankkien välisellä kilpailulla on suuri vaikutus siihen, millaiseen marginaaliin asiakkaalla on mahdollisuus. Kasvavissa kaupungeissa asuntojen arvoon liittyy vähemmän riskiä kuin hiipuvilla paikkakunnilla. Pankeissa arvioidaan, miten nopeasti asunnon saa tarvittaessa kaupaksi. Marginaalit ovat lisäksi voimakkaasti asiakaskohtaisia. Asuntolainaa hakevan asiakkaan riskit testataan tarkasti, mikä johtaa korkomarginaalien hajontaan erityyppisten asiakkaiden välillä. Erityisesti alkuvuonna 2018 pankkien välinen kilpailu kävi kuumana ja asuntolainojen uudelleenneuvottelut marginaalin osalta kiihtyivät. Aggressiivisin kilpailu pankkien välillä on kuitenkin jo hiipunut.

Talouskasvu ja työmarkkinoiden positiiviset signaalit eivät ole saaneet ensiasunnonostajia palaamaan omistusasumismarkkinoille toivotussa määrin. Finanssikriisi romahdutti ensiasunnonostajien määrän ja se on pysynyt matalana usean vuoden ajan. Ensiasunnon ostajien tilanne on vaikeutunut muun muassa siksi, että liikkeellä on edelleen runsaasti asunto¬rahastoja, institutionaalisia sijoittajia kuten vakuutus-yhtiöitä sekä yksityisiä sijoittajia. Pankkien lisääntyneen sääntelyn vuoksi tiukentuneet luotonantoehdot ovat osaltaan vaikeuttaneet ensiasuntojen ostoa. Lainaa ei saa yhtä helposti ja yhtä hyvillä ehdoilla kuin vielä muutama vuosi sitten. Hintojen nousun seurauksena ensiasuntoa varten on kasvukeskuksissa säästettävä yhä kauemmin. Myös kynnys ensiasunnon ostoon on entistä korkeampi: asunnon ostohalukkuuteen vaikuttavat yleisen talous- ja työllisyystilanteen lisäksi näkemys omasta taloudellisesta tilanteesta ja sen tulevaisuudesta. Alueelliset erot korostuvat myös tässä ryhmässä: ensiasunnon ostajat keskittyvät kasvaviin kaupunkeihin.

Asuntolainoja nostettiin viime vuonna enemmän kuin edellisvuonna: asuntolainakannan vuosikasvu oli noin 2 prosenttia. Uusia asuntolainoja nostettiin vuonna 2018 noin 4 prosenttia enemmän kuin edellisvuonna. Uusissa asuntolainoissa on mukana myös uudelleen neuvotellut lainat. Asuntolainakanta ei kasvanut tämän vuoksi yhtä paljon kuin uudet nostetut asuntolainat. Asuntolainojen takaisinmaksuajat pidentyivät: vuoden 2018 aikana nostettujen uusien asuntolainojen keskimääräinen takaisinmaksuaika oli lähes 20v, kun se vuonna 2017 oli noin 19,5 vuotta. Heinäkuussa 2018 käyttöönotettu lainakattosääntelyn kiristys ei vaikuttanut uusien asuntolainojen nostoon.

Kotitalouksien velkaantuminen jatkui edelleen vuonna 2018. Kotitalouksien velkaantumisaste oli vuoden 2018 kolmannella neljänneksellä 128,7 prosenttia käytettävissä olevista tuloista, kun se vuotta aikaisemmin oli 127,3 prosenttia. Suomalaiset kotitaloudet ovat ennätyksellisen velkaantuneita tuloihinsa nähden. Esimerkiksi Euroopan järjestelmäriskikomitea varoitti Suomea vuoden 2016 lopulla kotitalouksien suuresta velkaantuneisuudesta, johon liittyy keskipitkän aikavälin riskejä. Myös Suomen Pankki ja Finanssivalvonta ovat ilmaisseet huolensa suomalaisten pitkään jatkuneesta velkaantumisen kasvusta. Finanssivalvonta on arvioinut velkaantuneisuuden kasvavan edelleen lähivuosina.

Velkaantuneisuutta siivittävät muun muassa myönteiset talous- ja työllisyysnäkymät, kuluttajien vahva luottamus, matala korkoympäristö, asuntomarkkinoiden vilkkaus kasvukeskuksissa sekä taloyhtiölainojen ja kulutusluottojen kasvanut kysyntä. Asuntolainojen lisäksi kotitalouksien velan määrää lisäävät taloyhtiölainat, joilla rahoitetaan asunto-osakeyhtiöiden uudis- tai korjausrakentamista. Kulutusluottojen ehtojen keveneminen ja digitalisaation mahdollistamat uudet rahoituspalvelut lisäävät entisestään kotitalouksien riskiä velkaantua. Tuloihinsa ja varallisuuteensa nähden runsaasti velkaantuneet kotitaloudet ovat haavoittuvia korkojen nousun, tulomenetysten ja asuntojen hintojen laskun suhteen. Kotitalouksien velkaantuneisuutta pidetään jo riskinä Suomen rahoitusjärjestelmälle ja koko kansantalouden vakaudelle.

Asunto-osakeyhtiöiden lainakanta on kolminkertaistunut kymmenessä vuodessa. Taloyhtiölainat ovatkin olleet keskeinen tekijä kotitalouksien velkaantumisen kasvun takana viime aikoina. Valtaosa lainoista on asukkaiden ja sijoittajien omistamilla yksityisillä asunto-osakeyhtiöillä. Taloyhtiölainan avulla asunnon myyntihinta saadaan uudiskohteessa pienemmäksi. Taloyhtiönlainaan liittyy usein lyhennysvapaita, jonka jälkeen yhtiölainaa aletaan lyhentämään rahoitusvastikkeen muodossa. Osakkaan kannalta tämä on ongelmallista, sillä on vaikea arvioida, mikä on muiden osakkaiden kyky selviytyä suurista yhtiövastikkeista erityisesti sen jälkeen, kun lyhennysvapaat loppuvat. Asuntoyhtiöiden lainat tulevat lopulta aina osakkaiden maksettaviksi. Uudiskohteiden suuret yhtiölainaosuudet ovat vetäneet puoleensa erityisesti sijoittajia, sillä yhtiölainaosuudet ovat tarjonneet mahdollisuuden hyviin tuottoihin suuren velkavivun ja lyhennysvapaiden kautta. Yhtiölainoissa pankki ei pysty tarkastelemaan asiakkaan maksukykyä ja riskejä yhtä tarkkaan kuin kotitalouksille myönnetyissä lainoissa. Asuntosijoittajat saavat siis taloyhtiön kautta lainaa halvemmalla. Viranomaiset pohtivat parhaillaan sääntelyä liittyen muun muassa taloyhtiölainojen ylärajaan sekä lyhennyspakkoon.

Huoli Ruotsin asuntomarkkinoiden kehityksestä ja sen vaikutuksista Suomen asuntomarkkinoihin kasvoi vuoden 2017 lopulla. Viime vuonna asuntojen hinnat laskivat Ruotsissa ennakkoarvioiden mukaan noin 10 prosenttia. Asuntomarkkinat viilentävät Ruotsin taloutta, mutta maan vahva talous ja vakavaraiset pankit kestävät tilanteen. Ruotsin asuntomarkkinoiden ongelmat eivät ole leviämässä muihin Pohjoismaihin.

Taulukko 1: Ennusteen taustamuuttujat

| 2018 | 2019e | |

| Käytettävissä olevat tulot |

2,10% | 1,50% |

| 12kk Euribor | -0,10% | 0,40% |

| Inflaatio | 1,30% | 1,50% |

| Lainamarginaali | 0,86% | 0,85% |

| Työttömyys | 7,50% | 7,00% |

Ennusteen keskeisimmät taustamuuttujat ja niiden kehitys on esitetty taulukossa 1. Hinta- ja vuokraennusteita laadittaessa selittäjinä toimivat kotitalouksien käytettävissä olevat tulot ja korot sekä eräät epävarmuustekijät (ks. mallin tarkempi kuvailu, PTT työpapereita 169 – linkki).

Asuinrakentamisen huippu saavutettu

Väestön ja aluerakenteen muutokset ohjaavat tällä hetkellä merkittävimmin Suomen asuntomarkkinoiden kehitystä. Erityisesti tämä näkyy uudisasuntotuotannossa. Kaupungistuminen on jatkunut Suomessa odotettuakin voimakkaampana. Talouden hyvä vire ja muuttoliike kasvukeskuksiin vahvistavat kysyntää asuntomarkkinoilla ja ylläpitävät rakentamistarpeita myös tulevina vuosina. Uudisrakentaminen painottuu hyvin voimakkaasti kasvukeskuksiin. Samalla haasteet kasvavat siellä, missä väestönkehitys on kääntynyt negatiiviseksi.

Asuntorakentamisen kasvu oli viime vuonna poikkeuksellisen voimakasta: erityisesti kerrostalojen uudisrakentaminen on lähihistorian ennätysluvuissa. Asuntoaloituksilla mitattuna viime vuonna aloitettiin noin 45 000 asunnon rakennustyöt, mikä on samaa tasoa kuin vuotta aikaisemmin. Aloitetuista kerrostaloasunnoista noin 80 prosenttia sijaitsee joko pääkaupunkiseudulla tai yliopistokaupungissa. Muun Suomen kerrostalotuotanto on niin ikään kasvanut, mutta kasvuvauhti on jäänyt selvästi sekä pääkaupunkiseudusta että yliopistokaupungeista. Rakennusteollisuus arvioi, että vuonna 2019 käynnistyy yhteensä 39 000 asunnon rakennustyöt. Aloitukset ovat vähenemässä tuntuvasti, mutta pysyvät edelleen pitkäaikaisen keskiarvon yläpuolella. Kaiken kaikkiaan rakentamisen korkea suhdanne saavuttaa lakipisteensä tänä vuonna: asunnoille myönnetyt rakennusluvat ovat jo selvässä laskussa.

Vuotuinen arvio asuntotuotannon kokonaistarpeesta on VTT:n vuonna 2016 julkaiseman ennusteen mukaan noin 25 000–30 000 asuntoa riippuen koko maan alueellisesta väestönkehityksestä. VTT:n perusuran ennuste (25 000 kpl) perustuu Tilastokeskuksen syksyn 2015 alueelliseen väestöennusteeseen. Korkeamman asuntotarpeen (30 000 kpl) kaupungistumisskenaariossa otetaan huomioon väestön keskittyminen neljälletoista suurimmalle kaupunkialueelle. Vaikka uudisasuntojen tuotanto ylittäkin tällä hetkellä tuntuvasti jopa kaupungistumisskenaarion ennusteen asunnontuotannon kokonaistarpeesta, ei rakentamisen ylilyöntejä juuri pelätä. Rakentamisen aktiviteetti painottuu yhä voimakkaammin suurille kaupunkiseuduille, joissa kysyntää riittää tulevaisuudessakin.

Myös asuinrakentamisen volyymi kasvoi vuonna 2018. Viime vuoden volyymikasvuksi on ennakoitu noin 6 prosenttia ja kuluvaksi vuodeksi vajaata prosenttia. Vaikka aloitukset laskevat tänä vuonna, riittää volyymikasvua asuinrakentamisessa viime vuoden aloitusten jäljiltä. Volyymi, eli tuotannon kiinteähintainen arvo, ei viime vuosina ole kuitenkaan noussut yhtä paljon kuin valmistuvien asuntojen määrä. Tätä selittää se, että valmistuvista asunnoista iso osa on pienasuntoja: asuntojen keskikoko on painunut viime vuosina hyvin nopeasti alaspäin. Tuotannon painottuminen entistä pienempiin asuntoihin on seurausta muun muassa yhden ja kahden hengen kotitalouksien suuresta osuudesta väestössä, sijoittajakysynnästä sekä taloudellisen liikkumavaran kapenemisesta pitkittyneen taantuman jälkeen.

Talouden myönteinen vire ei ole näkynyt odotetunlaisesti omakotitalojen rakentamisessa. Viime vuonna käynnistyi noin 7 500 omakotitalon rakennustyöt, ja tänä vuonna määrän on arvioitu pysyvän samalla tasolla. Kasvuseuduilla omakotitalorakentaminen vetää, mutta koko maan tasolla luvut ovat verraten matalat.

Kuvio 3. Valmistuvien asuntojen määrä. Ennuste: PTT.

ARA-tuotannossa ei suuria muutoksia

Viime vuosina ARA-tuotanto on vastannut 19-30 prosentin osuutta koko asuntotuotannosta. Rakentamisen nousukauden kiihtyessä ARA-tuotannon osuus on laskenut alle 20 prosentin. Valtion tukemassa vuokra-asuntotuotannossa korkotukivaltuudet on pidetty ennallaan, mikä on tarkoittanut aiempien vuosien tuotantotason ylläpitämistä. Ara-tuotannossa aloitusten määrät ylsivät viime vuonna 8500 asuntoon ja vuodelle 2019 odotetaan samansuuruista aloitusten määrää.

ARA-tuotantoa rajoittaa tonttipulan lisäksi urakkatarjousten vähyys. Vapaarahoitteisen asuntotuotannon vedossa säänneltyyn tuotantoon ei riitä tekijöitä. Myös kustannustason nousu rajoittaa ARA-aloituksia.

Kohtuuhintaisen asuntotuotannon lisääminen kasvukeskuksissa on pysyvä haaste asuntomarkkinoilla. Pidemmällä aikavälillä tärkeintä riittävän asuntotarjonnan kannalta on edelleen tonttitarjonnan kasvattaminen ja rakentamista rajoittavan sääntelyn purkaminen.

Rakentaminen on keskittynyt voimakkaasti suurimpiin keskuksiin ja etenkin pääkaupunkiseudulle (Kuvio 4). Vaikka pääkaupungissa riittää tänä vuonna paljon rakenteilla olevia hankkeita, on rakennusluvat kääntyneet Helsingissä selvään laskuun. Tämä herättää huolia pidemmällä aikavälillä, sillä kysynnän kasvu on erityisen suurta pääkaupunkiseudulla. Voimakkaasti kasvavissa kaupungeissa asuntotarve nousee koko ajan ja uhkana on hintojen ja vuokrien nousu, jos tarjonnalla ei pystytä reagoimaan kysynnän kasvuun.

Kuvio 4. Uudistuotannon tarjontatilanne pääkaupunkiseudulla ja pääkaupunkiseudun ulkopuolella.

Vanhojen asuntojen kauppa takkuaa – myyntiajat nousussa

Asuntokaupan tilastojen mukaan vanhojen asuntojen kauppa ei päässyt viime vuoden tammi-lokakuussa odotettuun nousuun. Yhteensä vanhojen asuntojen kauppamäärät laskivat Suomessa viime vuoden tammi–lokakuussa 3 prosenttia verrattuna vastaavaan ajanjaksoon edellisvuonna (Kuvio 5). Kauppamäärät ylittivät kuitenkin viiden edeltävän vuoden keskiarvon. Varainsiirtoveron korotus vuoden 2013 maaliskuussa vilkastutti tuolloin asuntomarkkinoita: kauppamäärissä on voimakas piikki juuri ennen varainsiirtoveron nousun voimaantuloa.

Kaupunkikohtaiset erot vanhojen asuntojen kauppamäärissä viime vuoden tammi-lokakuussa olivat suuria verrattuna vastaavaan aikaan edellisvuonna. Kuitenkin ainoastaan Lappeenrannassa kauppamäärät kasvoivat (12 %). Tampereella pysyttiin edellisvuoden tasolla. Eniten kauppamäärät laskivat Kouvolassa (-10%), Vaasassa (-9%), Helsingissä (-5%) ja Vantaalla (-5%). Myös uudiskohteiden kauppamäärissä nähtiin viime vuonna laskua erittäin vilkkaaseen edellisvuoteen nähden, mutta myyntimäärät olivat edelleen korkealla tasolla – noin kolmanneksen yli viiden edeltävän vuoden keskiarvon. Lisäksi kuukausien välillä on vaihtelua uusien asuntojen kauppamäärien kehityksessä: esimerkiksi viime vuoden lokakuussa uusia asuntoja myytiin ennätykselliset 1151 kappaletta, mikä on 11,6 prosenttia enemmän edellisvuoden lokakuuhun verrattuna.

Asuntomarkkinoilla kaupankäynti on ollut pitkälti sijoittajakaupan ja pääkaupunkiseudulle tai muihin kasvukeskuksiin muualta Suomesta muuttavien pientalouksien asuntokaupan varassa. Viime vuonna vahvistui kuitenkin myös perheasuntojen kauppa, mikä on näkynyt muun muassa suurempien omakotitalojen asuntokauppojen osuuden kasvuna eri paikkakunnilla. Perheasuntojen kysynnän kasvun odotetaan jatkuvan myös vuonna 2019. Toisaalta pieniin asuntoihin kohdistuva sijoituskysynnän arvioidaan ainakin tietyillä alueilla laskevan. Ammattisijoittajat ovat muuttuneet varovaisemmaksi: varovaisuus johtuu uusien asuntojen runsaasta tarjonnasta, siihen liittyvästä tuotto-odotusten pienenemisestä ja vuokraukseen liittyvistä ongelmista sekä taloyhtiölainojen mahdollisesta sääntelystä.

Kuvio 5. Asuntokaupan volyymit koko maassa. Osakeyhtiömuotoiset kerros- ja rivitalot. Ennuste: PTT

Asuntojen markkinointiajat alkoivat lyhentyä selvästi vuoden 2016 lopusta alkaen. Helsingissä yksiöiden markkinointiaikojen lasku alkoi jo aikaisemmin, alkuvuonna 2016. Helsingissä yksiöt myytiin vuonna 2017 keskimäärin jo alle kahdessa viikossa. Huomionarvoisesti markkinointiajat alkoivat pidentyä viime vuonna yksiöiden osalta sekä Helsingissä että erityisesti koko Suomea tarkasteltaessa. Kehitystä voidaan pitää positiivisena merkkinä siitä, että tarjonnalla on pystytty Suomen asuntomarkkinoilla vastaamaan kysyntään eikä yksiöiden kauppa ala ylikuumenemaan.

Markkinoilla on kuitenkin voimistuvaa polarisaatiota sekä erityyppisten asuntojen että alueiden välillä. Vanhojen kerrostaloasuntojen keskimääräinen myyntiaika oli koko maan tasolla viime vuonna 70-80 päivää ja Helsingissä noin 30 päivää. Helsingin yksiöt myytiin keskimäärin noin 20 päivässä. Koko Suomen tasolla yksiöiden myyntiajat kasvoivat merkittävästi viime vuoden aikana: yksiöiden myyntiajat olivat viime vuoden alussa noin 50 päivää, mutta myyntiajat olivat pidentyneet vuoden loppuun mennessä noin 75 päivään. Alueiden välillä on nähtävissä voimakasta eriytymistä myyntiajoissa vuoden 2018 loppupuolella: Helsingissä asuntojen myyntiajat olivat edelleen matalat, kun koko maan luvut osittavat jyrkkää myyntiaikojen pidentymistä erityisesti yksiöiden kohdalla.

Kuvio 6: Vanhojen kerrostaloasuntojen keskimääräinen markkinointiaika Q1/2012-Q4/2018, keskiarvo vuosineljänneksittäin.

Asuntojen hinnat nousevat eniten Helsingissä

Ennakkotietojen ja PTT:n ennusteen mukaan vanhojen kerrostaloasuntojen hinnat nousivat koko maassa 1,2 prosenttia vuonna 2018. Suotuisassa taloustilanteessa asuntomarkkinoiden kehitys jatkuu vakaana ja hintojen nousu pysyy vuonna 2019 edellisvuoden tasolla, 1,2 prosentissa.

Matalalla pysyvät korot ja työllisyyden kasvu näkyvät kuluttajien luottamuksessa ja tukevat asuntomarkkinoiden kehitystä. Työttömyysasteet ovat laajasti eri alueilla kääntyneet laskuun. Lisäksi kotitalouksien käytettävissä olevat tulot ja ostovoima kasvavat, vaikka kiihtyvä inflaatio leikkaa yhä suuremman siivun ostovoiman kasvusta.

Asuntojen hintojen nousua hillitsee asuntotarjonnan kasvu rakentamisen jatkuessa edelleen vahvana. Uudiskohteille on edelleen runsaasti kysyntää halutuilla alueilla, mutta tietyillä alueilla, joille viime vuosina on rakennettu paljon, on kysynnässä havaittavissa hiljentymistä. Sijoittajavetoinen kauppa hidastuu hieman kasvukeskuksissa: nousevat korot, runsas vuokra-asuntotarjonta ja uhkakuvat vuokratuottojen kasvun hidastumisesta sekä taloyhtiölainoihin mahdollisesti kohdistuva sääntely vähentävät asuntosijoittamisen houkuttelevuutta. Ennen kaikkea asuntojen hintakehitykseen vaikuttaa kuitenkin kiihtyvä kaupungistuminen: hintakehityksen eriytyminen voimistuu edelleen.

Erot vanhojen kerrostaloasuntojen hintakehityksessä suurimpien kaupunkien välillä ovat yhä merkittäviä, joskin erot ovat hieman tasoittumassa (Taulukko 2). Nopeinta hintojen nousu oli viime vuonna pääkaupunkiseudulla ja Tampereella. Väestönkasvu keskittyy edelleen juuri näille alueille, mikä näkyy myös voimakkaampana asuntojen hintojen nousuna. Yhä merkittävämmäksi ilmiöksi asuntomarkkinoilla tulee kotitalouksien, lapsiperheet mukaan luettuina, hakeutuminen kaupunkien keskustoihin myös siinä tapauksessa, että työpaikat ovat keskustan ulkopuolella. Lisäksi asuntosijoittajien aktiivinen toiminta pitää edelleen yllä kysyntää asuntomarkkinoilla, vaikkakin alueiden väliset erot asuntosijoittajien kysynnässä kasvavat. Esimerkiksi Tampereella uusien raitiovaunureittien varrelle nousevat asunnot ovat suosittuja. Helsingissä ja Espoossa taas erityisesti merelliset uudiskohteet ovat suurimman kiinnostuksen kohteena. Kasvukeskuksissa sijaitsevien vanhojen asuntojen hinnat nousevat uudiskohteiden vanavedessä: koko asuinalue kehittyy myönteisesti ja myös alueen palvelutarjonta kasvaa.

Taulukko 2: Vanhojen kerrostaloasuntojen hintojen muutos. Ennuste: PTT.

| 2018 | 2019e | |

| Koko maa | 1,2% | 1,2% |

| Helsinki | 3,2% | 3,5% |

| Espoo-Kauniainen | 2,5% | 2,2% |

| Vantaa | 2,7% | 2,7% |

| Tampere | 3,5% | 3,2% |

| Turku | 1,2% | 1,5% |

| Jyväskylä | -1,0% | 2,0% |

| Oulu | 1,6% | 1,8% |

| Lahti | -2,0% | 2,0% |

| Kuopio | 0,5% | 0,0% |

Työttömyyden lasku ja työvoiman liikkuvuus asuntomarkkinoiden tukena

Hintoja ja vuokria mallinnettaessa huomioidaan alueelliset erot työttömyydessä. Suurimpien kaupunkien osalta työttömyysaste vaihteli vuoden 2018 tammi-lokakuussa Espoon 9,4 ja Joensuun 16,2 prosentin välillä. Työttömyys oli suurimmissa kaupungeissa viime vuonna selvässä laskussa edellisvuodesta. Viime vuoden tammi-lokakuun aikana työttömyysaste laski edellisvuoden vastaavaan ajanjaksoon verrattuna eniten Tampereella, yli 3 prosenttiyksikköä. Vuoden 2018 tammi-lokakuussa työttömyys laski yli 2 prosenttiyksikköä edellisvuodesta Tampereen lisäksi Joensuussa, Porissa ja Oulussa. Pirkanmaalla ja Uudellamaalla on kuitenkin edelleen yhteensä lähes 40 prosenttia Suomen työttömistä työnhakijoista. Kasvukeskuksiin myös muuttaa paljon työttömiä, mikä asuntomarkkinoiden näkökulmasta merkitsee kysynnän suuntautumista erityisesti vuokra-asuntomarkkinoille. Näin ollen väestönkasvun vaikutukset asuntomarkkinoille välittyvät useita eri kanavia pitkin, eivätkä välttämättä aiheuta paineita yksinomaan asuntojen hintojen nousulle.

Työmarkkinoiden kehityksen voidaan nähdä heijastuvan alueellisten asuntomarkkinoiden kehitykseen. Yhtenä merkittävänä tekijänä on työvoiman liikkuvuus, mikä on viime vuosina lisääntynyt paitsi työperäisenä muuttoliikkeenä myös asuinkunnan ulkopuolelle suuntautuvan työssäkäynnin kasvuna. Erityisesti pääkaupunkiseutu mutta myös muut yliopistokaupungit ovat alueita, joihin tällä hetkellä eritoten muutetaan työn perässä. Sen sijaan työssäkäynnin kasvu muista kunnista suuriin keskuskaupunkeihin on pysähtynyt. Muissa kaupungeissa ja maaseudulla työssäkäynti on lisääntynyt merkittävästi pendelöintinä, eli työntekijöitä tulee näille alueille töihin yhä enemmän kunnan ulkopuolelta (Kuvio 7). Tiedot viittaavat yhtäältä siihen, että suurten kaupunkien vetovoima ei tule yksinomaan työmarkkinoilta, vaan suuriin kaupunkeihin halutaan asumaan esimerkiksi palveluiden takia. Vastaavasti töissä ollaan valmiita käymään enenevästi myös keskuskaupungin ulkopuolella.

Kuvio 7. Muissa kunnissa työssäkäyvien osuus 1987-2016. Lähde: PTT, Tilastokeskus.

Pienten asuntojen hinnat nousevat edelleen nopeimmin

Helsingissä asuntojen hinnat ovat nousseet huomattavasti muuta maata nopeammin, minkä lisäksi yksiöiden hinnat ovat eriytyneet yleisestä hintakehityksestä (Kuvio 8, indeksi 2015=100). Hintaerot erikokoisten asuntojen osalta repesivät selvimmin itse asiassa jo vuoden 2012 alussa. Tuolloin myös ero kaksioiden ja isompien asuntojen hintakehityksessä oli selvä. Vuoden 2015 jälkeen erikokoisten asuntojen hintakehitys on yhdenmukaistunut; erityisesti kaksioiden ja kolmioiden tai sitä suurempien asuntojen hintakehityksessä ei ole ollut enää juurikaan eroja. Vuonna 2018 erikokoisten asuntojen hintaeroissa oli enemmän vaihtelua kuin aikaisemmin.

Vuonna 2018 Helsingin sisällä hintojen eriytyminen erikokoisten asuntojen välillä kaventui jonkin verran: erityisesti yksiöiden ja kaksioiden tarjonta on kasvanut uudistuotannon myötä voimakkaasti, mikä on estänyt pahemman repeämän erikokoisten asuntojen hintakehityksissä viime vuosina. Sen sijaan, kun asuntojen hintakehityksen vertailu tehdään Helsingin ja muun Suomen välillä, hintaerot olivat vuonna 2018 edelleen kasvussa. Helsingin keskimääräinen hintaero muuhun Suomeen verrattuna kasvoikin selvästi vuonna 2018. Kaiken kaikkiaan esimerkiksi yksiöiden hinnat ovat muualla Suomessa nousseet vuosina 2015-2018 yhteensä noin 2,5 prosenttia ja Helsingissä yhteensä noin 13 prosenttia.

Erikokoisten asuntojen hintaeron kehityksessä Helsingin ja muun Suomen välillä ei ole vuosina 2015-2018 merkittäviä eroja. Pienimmät asunnot ovat kasvattaneet suosiotaan ja kaikissa kasvavissa kaupungeissa pienten asuntojen hinnat ovat nousseet muita asuntoja nopeammin.

Kuvio 8. Vanhojen kerrostaloasuntojen hintakehitys asunnon koon suhteen Helsingissä ja muualla Suomessa 2015–2018/Q3. Indeksi 2015=100.

Pääkaupunkiseudulla ja Tampereella hintojen nousu ylittää tulokehityksen

Viimeisen kymmenen vuoden aikana asuntojen hintojen nousu on ollut nopeinta Helsingissä ja se on ollut selkeästi myös tulokehitystä nopeampaa (Kuvio 9). Vuonna 2018 kerrostaloasuntojen neliöhinta suhteessa kotitalouksien käytettävissä oleviin tuloihin kasvoi Helsingin lisäksi myös muualla pääkaupunkiseudulla sekä Tampereella.

Vuonna 2019 kehitys jatkuu edelleen samansuuntaisena. Neliöhinnan suhde käytettävissä oleviin tuloihin kasvaa tarkastelukaupungeista Helsingissä, Tampereella, Espoossa ja Vantaalla. Tulokehitystä mukaillen neliöhinnat nousevat Turussa, Jyväskylässä ja Oulussa. Helsingissä kerrostaloasuntojen neliöhinta suhteessa kotitalouksien käytettävissä oleviin tuloihin lähestyy jo 10 prosentin rajaa, kun koko maassa vastaava luku on alle 5,5 prosenttia. Lisäksi suurista kaupungeista Jyväskylässä ja Oulussa kerrostaloasuntojen neliöhinnan suhde käytettävissä oleviin tuloihin jää alle 5 prosentin. Tämä voidaan tulkita myös siten, että keskimäärisillä käytettävissä olevilla vuosituloilla saa Helsingissä sijaitsevasta kerrostaloasunnosta keskimäärin noin 10 neliötä, mutta Turussa tai Oulussa sijaitsevasta kerrostaloasunnosta keskimäärin yli 20 neliötä vuonna 2019.

Kuvio 9. Kerrostaloasunnon neliöhinnan suhde kotitalouksien keskimääräiseen käytettävissä olevaan vuosituloon vuosina 2006–2019. Tulot kaupunkikohtaisia. Ennuste: PTT.

Omakotitalojen hinnat pitävät parhaiten pienissä kaupungeissa

Omakotitalojen hintakehityksessä on ollut vuosien välillä voimakasta heiluntaa. Koko maan tasolla omakotitalojen hinnat olivat loivassa nousussa vuosina 2015 ja 2016, mutta kääntyivät vuonna 2017 laskuun ja lasku jatkui ennakkotietojen mukaan myös vuonna 2018. Vanhojen omakotitalojen hinnat laskivat vuoden 2018 kolmella ensimmäisellä neljänneksellä koko maassa 1,9 prosenttia edellisvuodesta. Pääkaupunkiseudulla hinnat laskivat keskimäärin 2,8 prosenttia ja muualla maassa 1,7 prosenttia. (Kuvio 10). Käytettyjen omakotitalojen kauppamäärät olivat sen sijaan viime vuoden kolmella ensimmäisellä neljänneksellä 9,1 prosenttia nousussa. Pääkaupunkiseudulla kauppamäärät nousivat 1,4 prosenttia ja muualla Suomessa 9,5 prosenttia. Lisäksi omakotitalojen keskimääräiset myyntiajat lyhenivät viime vuoden aikana. Omakotitalon keskimääräinen myyntiaika viime vuoden lopulla oli pääkaupunkiseudulla 119 päivää ja muualla Suomessa 135 päivää.

Omakotitalojen hintakehityksessä alueiden välinen hintojen eriytyminen pysähtyi viime vuonna: pääkaupunkiseudun lisäksi hinnat laskivat selvemmin isoissa kaupungeissa. Sen sijaan pienemmissä kaupungeissa ja kehyskunnissa hintojen lasku oli vähäisempää. Hintakehitys oli siis tasaisempaa pienissä kaupungeissa, joissa myös kaupankäynti vilkastui merkittävästi. On kuitenkin syytä korostaa, että pääkaupunkiseudulla ja myös muissa suurimmissa kaupungeissa omakotitalojen kauppoja tehdään melko vähän, jolloin jopa yksittäiset kaupat saattavat aiheuttaa heilahtelua hintoihin. Lisäksi tilastosta puuttuvat vuokratontilla olevien omakotitalojen kaupat, Näiden osuus suurissa kaupungeissa voi olla jopa yli puolet omakotitalokaupoista. Myynnissä olevien omakotitalojen määrä on erityisesti kasvavilla alueilla ollut viime aikoina laskussa. Omakotitalokauppaa hidastaa toisaalta se, että pankit arvoivat vanhojen omakotitalojen vakuusarvon matalaksi. Yhtäältä remonttilainoja myönnetään nihkeästi, vaikka remontilla olisi merkittävä vaikutus asunon arvoon.

Tulevaisuudessa omakotitalojen määrä kasvaa hitaasti. Väestön muuttoliike kohti kaupunkeja – vieläpä kohti kaupunkien keskustoja – sekä väestön ikääntyminen vähentävät omakotiasumisen kysyntää. Pientaloille myönnetyissä rakennusluvissa on ollut havaittavissa pidemmällä aikavälillä selkeä laskeva trendi. Vuonna 2016, ensimmäisen kerran kuluvalla vuosikymmenellä, pientalojen rakennusluvat (kappalemäärä) kääntyivät nousuun ja sama kehitys jatkui vielä vuonna 2017. Vuonna 2018 rakennusluvat ovat laskeneet hieman, mutta ovat vielä vuoden 2016 lukujen yläpuolella.

Valmistuvien uusien omakotitalojen vuosittainen määrä on ollut rakennuslupien kehitystä seuraillen jo pidempään laskussa, mutta lasku pysähtyi vuonna 2017. Hyvässä rakentamisen ja talouden suhdannetilanteessa valmistuvien omakotitalojen määrässä ei tapahdu suuria muutoksia. Uusia kiinteistö¬muotoisia omakoti¬taloja valmistui vuonna 2017 noin 7 400. Viime vuonna päästiin noin 7 200 uuteen omakotitaloon. Pitkän ajan keskiarvo¬tuotanto on ollut 12 200 omakotitaloa vuodessa, eli tähän lukuun peilattuna omakotitalorakentaminen on Suomessa romahtanut. Rakennustilastojen sisältämien lupa- ja aloitustietojen perusteella tuotanto pysyy lähivuosina nykytasolla.

Kuvio 10. Omakotitalojen hintakehitys 2006-2018.

Vuokrien nousu pysyy maltillisina – erot suurten kaupunkien välillä pieniä

Vapaarahoitteiset vuokrat ovat nousseet voimakkaasti 2010-luvulla. Vuokrat ovat kehittyneet selkeästi asuntojen hintoja ja muita kuluttajahintoja ripeämmin. Vuoden 2016 jälkeen vuokrien nousu on kuitenkin hieman rauhoittunut ja vuosina 2017 ja 2018 vuokrien nousu ylitti enää hienoisesti asuntojen hintojen nousun. Vuonna 2018 vuokrat nousivat 1,6 prosentin vuosivauhdilla. Vuonna 2019 vapaarahoitteisten vuokrien nousu kiihtyy vain hieman, 1,8 prosenttiin. Vuokrien kehitys on näin ollen kuluvana vuonna keskimäärin hieman yli 0,5 prosenttia nopeampaa kuin asuntojen hintojen kehitys. Asuntomarkkinoiden kehitystä voidaan näiden lukujen valossa pitää vakaana. Vuokrien nousu perustuu pitkälti voimassaolevien sopimusten korotuksiin. Toisaalta monissa kaupungeissa merkittävä osa uusista vuokra-asunnoista sijaitsee keskustan alueella tai hyvien yhteyksien varrelle, mikä selittää osaltaan keskimääräisten vuokrien nousua.

Viime vuonna vuokrat nousivat eniten pääkaupunkiseudulla; muiden suurten kaupunkien välillä vuokrakehitys oli melko tasaista. Kaiken kaikkiaan erot vapaarahoitteisten vuokrien kehityksessä suurimpien kaupunkien välillä ovat kaventuneet viime vuosina. Kehitystä (Taulukko 3) tukee vuokra-asuntotarjonnan ripeä kasvu suurimmissa kaupungeissa. Tästä huolimatta vuokrien nousu on edelleen nopeinta pääkaupunkiseudulla ja Tampereella. Huomionarvoisesti Helsingissä ja Tampereella asuntojen hintojen nousu on kuitenkin selvästi vuokrien nousua nopeampaa. Muissa suurissa kaupungeissa vuokrien nousu on hyvin lähellä asuntojen hintojen nousua.

Taulukko 3. Vapaarahoitteisten vuokrien (uudet ja vanhat sopimukset) hintakehitys eri kaupungeissa vuosina 2018 ja 2019. Ennuste: PTT.

| 2018e | 2019e | |

| Koko maa | 1,6% | 1,8% |

| Helsinki | 2,6% | 2,3% |

| Espoo-Kauniainen | 2,3% | 2,0% |

| Vantaa | 2,4% | 2,8% |

| Tampere | 2,0% | 2,3% |

| Turku | 1,8% | 2,2% |

| Jyväskylä | 1,5% | 2,0% |

| Oulu | 1,2% | 1,6% |

| Lahti | 2,0% | 2,2% |

| Kuopio | 1,5% | 1,8% |

Tarjonnan voimakkaasta lisääntymisestä huolimatta vuokra-asuntojen kysyntä ei hellitä. Erityisesti muuttoliike vahvistaa vuokra-asuntojen kysyntää. Yksityisten sijoittajien, kotimaisten asuntorahastojen sekä instituutionaalisten sijoittajien odotetaan edelleen kasvattavan vuokra-asunto-omistuksiaan. Myös kansainväliset asuntokiinteistösijoittajat ovat muutaman viime vuoden aikana vahvistaneet asemiaan Suomen markkinoilla. Harkinta asuntomarkkinoilla on kuitenkin lisääntynyt ja asuntoja arvioidaan nyt tarkemmin kuin edellisvuosina. Hyvien yhteyksien varrella olevien asuntojen kysyntä jatkaa ripeässä kasvussa.

Helsinki on vielä toistaiseksi ainoa Suomen kaupunki, jossa vuokra-asukkaita on omistusasukkaita enemmän. Muutos tapahtui vuonna 2013. Sekä Tampereella että Turussa vuokra-asuminen tulee nousemaan lähivuosina ohi omistusasumisen. Tämä on vahva merkki yhtäältä kaupungistumisen kiihtymisestä sekä toisaalta asumispreferenssien muutoksesta. Nuoremmille sukupolville omistusasuminen ei ole enää yhtä merkityksellistä kuin vanhemmille sukupolville. Omistusasuntoa ei myöskään pidetä enää ainoana tapana kerryttää varallisuutta. Sen sijaan vuokra-asumisen vapaus kiinnostaa yhä enemmän. Parantunut talous- ja työllisyystilanne saattaa johtaa siihen, että asumisväljyyden arvostus kasvaa myös vuokra-asuntomarkkinoilla. Tämä siirtää kysynnän painopistettä yksiöistä kaksioihin ja myös suurempiin asuntoihin. Vuokra-asumisen suosion kehitystä on tarkasteltu tarkemmin ennusteen erikoisteemassa.

Vuokrat vievät yhä suuremman osuuden käytettävissä olevista tuloista

Samanaikaisesti, kun vuokrat ovat nousseet nopeasti, tulotaso ei ole talouskriisin jälkeen noussut Suomessa juuri lainkaan. Vapaarahoitteisten vuokrien suhde käytettävissä oleviin tuloihin onkin kasvanut tuntuvasti koko maassa. Erot kaupunkien välillä ovat kuitenkin merkittäviä (Kuvio 11, Vapaarahoitteisten vuokrien suhde vuokralaisten käytettävissä oleviin tuloihin vuosina 2010–2019, 50 m2 asunto). Helsingissä ja Jyväskylässä vuokrien osuus tuloista ylittää jo 35 prosenttia. Tampereellakin vuokrien suhde tuloihin on yli 34 prosenttia. Vuokralla-asuvat kotitaloudet ovat sopeuttaneet vuokramenojaan tinkimällä neliöistä. Huomionarvoista on, että vuonna 2019 vapaarahoitteisten vuokrien osuus vuokralaisten käytettävissä olevista tuloista nousee yleisesti huomattavasti nopeammin kuin edellisinä vuosina: vaikka tulokehitys Suomessa on tänä vuonna yleisesti hyvä, ei vuokralaisten käytettävissä olevien tulojen kasvu riitä kattamaan vuokrien nousua.

Vuonna 2019 helsinkiläinen vuokralla asuva kotitalous käyttää vuokraan keskimäärin noin 4 prosenttiyksikköä enemmän käytettävissä olevista tuloistaan kuin koko maassa keskimäärin. Myös Jyväskylä on vuokranmaksajan näkökulmasta suhteellisesti lähes yhtä kallis kuin Helsinki, eikä Tamperekaan jää kauaksi taakse. Luvut viittaavat yhtäältä siihen, että kyseisissä kaupungeissa vuokralaiset joutuvat tinkimään enemmän muusta kulutuksesta tai säästämisestä vuokran maksun kattamiseksi.

Kaiken kaikkiaan vuoden 2012 puolivälistä vuoden 2016 puoliväliin vapaarahoitteisten vuokrien suhde käytettävissä oleviin tuloihin nousi nopeasti suurimmissa kaupungeissa. Vuoden 2016 jälkeen kehitys on huomattavasti tasoittunut. Ainoastaan Helsingissä ja Tampereella vuokrien suhde käytettävissä oleviin tuloihin on jatkanut selvemmässä kasvussa. Koko maan tasolla vapaarahoitteisten vuokrien osuus vuokralaisten käytettävissä olevista tuloista on noussut vuoden 2010 noin 28 prosentista hieman yli 31 prosenttiin vuonna 2018, eli noin 3 prosenttiyksikköä. Suurin nousu vastaavana aikana on Helsingissä: hieman alle 30 prosentista vajaaseen hieman yli 35 prosenttiin, eli noin 5 prosenttiyksikköä. Oulussa vuokrien suhde käytettävissä oleviin tuloihin on kehittynyt maltillisimmin: vuosien 2010 ja 2018 välillä tuloihin suhteutetut vuokrat ovat nousset Oulussa noin 29,5 prosentista 31,5 prosenttiin, eli noin 2 prosenttiyksikköä.

Kuvio 11. Vapaarahoitteisten vuokrien suhde vuokralaisten käytettävissä oleviin tuloihin vuosina 2010–2019 (50 m2 asunto). Ennuste: PTT

Suurissa kaupungeissa vuokralla asuminen edelleen selvästi omistusasumista kalliimpaa

Omistusasuminen on viime vuosina ollut vuokralla asumiseen verrattuna huomattavan edullista (Kuvio 12). Verrattuna vuokrien kehitykseen asuntojen hintakehitys on yleisesti viime vuosien aikana ollut maltillista, mikä yhdessä matalan korkotason kanssa näkyy pienempinä lainanhoitokuluina. Vuoden 2016 jälkeen vuokrien nousu on tasaantunut ja omistusasumisen kustannus suhteessa vuokralla asumisen kustannukseen on kehittynyt tasaisesti. Ainoastaan Helsingissä omistusasuminen on edelleen halventunut suhteessa vuokralla-asumiseen.

Kuviossa 12 omistusasumisen kustannukset on laskettu 50 m2 vanhan kerrostaloasunnon pääomakustannuksina, jotka on määritelty verovähennyksillä korjattuina korkokustannuksilla asuntoneliötä kohti, mihin on lisätty asunnon hoitokulut (yhtiövastike). Vuokra-asumisen kustannuksina on käytetty vastaavan kokoisten vapaarahoitteisten kerrostaloasuntojen neliövuokraa. Laskelmasta on jätetty pois asuntojen kuluminen sekä niiden odotettu arvonnousu, joiden on oletettu pitkällä aikavälillä suurin piirtein kumoavan toisensa.

Vuonna 2019 asuntojen hintojen ja vuokrien kehityksessä ei ole merkittävää eroa. Yleisesti vuokrat nousevat hieman asuntojen hintoja enemmän, mutta mm. Helsingissä ja Tampereella asuntojen hintojen nousu on vuokrien nousua nopeampaa. Kun lisäksi korot kääntyvät loivaan nousuun, merkitsee tämä sitä, että omistusasumisen ja vuokralla asumisen kustannusten suhde kääntyy nousuun. Omistusasumisen hinta siis nousee vuonna 2019 vuokralla-asumisen hintaa enemmän, mutta edelleen omistusasuminen on erittäin edullista vuokralla-asumiseen verrattuna.

Vaikka kaupunkien välisessä tarkastelussa erot hieman tasoittuvat, omistusasumisen kustannus suhteessa vuokralla asumisen kustannukseen eroaa selvästi kaupungeittain. Kyseinen suhde on suurin Oulussa (66 %) ja pienin Helsingissä (54 %). Oulussa siis omistusasumisen kustannus on noin kaksi kolmasosaa vuokralla-asumisen kustannuksesta. Vastaavasti Helsingissä vuokralla-asumisen kustannus on liki kaksinkertainen omistusasumisen kustannukseen verrattuna. Kaupunkien väliset erot selittyvät pitkälti eroilla vuokrakehityksessä. Omistusasuminen halpeni suhteessa vuokralla asumiseen vielä vuonna 2016, mutta vuosina 2017 ja 2018 omistusasumisen ja vuokralla asumisen kustannusten suhde on ollut vakaa.

Kuvio 12. Omistusasumisen kustannus suhteessa vuokraan 2006–2019. Laskelma ja ennuste: PTT.

ARA-vuokriin vain pienet korotukset

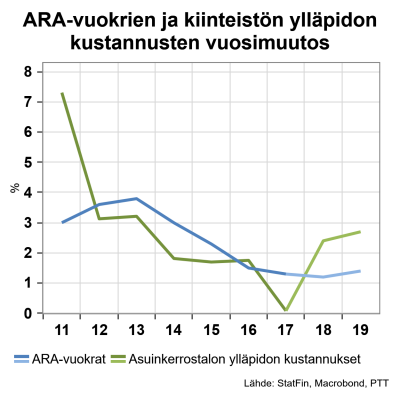

ARA-vuokrien korotukset ovat olleet 2010-luvun alkupuolella korkeita. Yhtenä syynä suurille korotuksille on pidetty korjausten lisääntymistä sekä taloyhtiöiden tarvetta varautua tuleviin remontteihin. Vuoden 2017 alusta lähtien ARA-vuokrien korotuksissa astui kuitenkin voimaan konkreettiset enimmäisrajat remontteihin varautumiselle. Tämä on osaltaan hillinnyt ARA-vuokrien kehitystä ja viime vuosina korotukset ovatkin selvästi pienentyneet. Ennakkotietojen mukaan ARA-vuokrat olivat vuonna 2018 koko maan tasolla keskimäärin noin 1,2 prosentin nousussa edellisestä vuodesta. Matala inflaatio ja ARA-asuntojen heikko markkinatilanne vajaakäytöstä kärsivissä kunnissa hillitsivät osaltaan vuokrien nostoa. Vaikka inflaatio onkin tänä vuonna kiristymässä, ARA-vuokrien nousut pysyvät maltillisina: ARA-vuokriin ennustetaan koko maan tasolla keskimäärin 1,4 prosentin nousua.

ARA-vuokrien määrityksessä käytetty omakustannusperiaate tarkoittaa, että asuntojen vuokra voi olla enintään määrä, joka muut tuotot huomioiden kattaa asuntojen rahoituksen ja hoitomenot. Asuinkerrostalojen ylläpidon kustannuksissa on ollut merkittäviä nousupiikkejä vuosina 2008 ja 2011. Vuodesta 2014 lähtien ylläpidon kustannukset ovat kuitenkin kasvaneet maltillisesti ja vuokrien korotukset ovat olleet ylläpidon kustannusten nousua selvästi suurempia (Kuvio 13). Asuinkerrostalon hoitokustannusten kasvu jäi vuonna 2017 jo alle 1 prosentin. Hoitokustannusten kasvun selvä hidastuminen on vähentänyt vuokrankorotustarpeita.

Inflaation kiihtyminen nostaa suoraan asuinkerrostalon ylläpidon kustannuksia. Viime vuonna hoitokustannusten nousu kiihtyi noin 2,5 prosenttiin ja tänä vuonna kustannusten nousu kiihtyy hieman edelleen. ARA-vuokrien korotukset jäävät siis viime ja tämän vuoden osalta hoitokustannusten nousua pienemmiksi. Tämä saattaa tarkoittaa vuokrien nousupaineita tulevina vuosina.

Kuvio 13. ARA-vuokrien sekä kiinteistön ylläpidon kustannusten vuosimuutos. Ennuste: PTT.

ARA-asuntojen markkinatilanne vaihtelee voimakkaasti alueittain

ARA-vuokrien ja vapaarahoitteisten vuokrien välinen suhde oli koko maassa vuonna 2018 hieman alle 90 prosenttia (Kuvio 14). Yleisesti ottaen ARA-vuokrat ovat vapaarahoitteisia vuokria selkeästi halvempia vain pääkaupunkiseudulla. Väestöltään vähenevissä kunnissa ARA-vuokrat ovat yleensä kalliimpia kuin markkinavuokrat. johtuen vapaarahoitteisten asuntojen suhteellisen matalista vuokrista, vuokra-asuntojen ylitarjonnasta sekä tyhjien ARA-asuntojen aiheuttamista kustannuksista. Tyhjien ARA-asuntojen määrä on lisääntynyt jo useana vuonna peräkkäin.

Helsingissä ARA-vuokrien ja vapaarahoitteisten vuokrien suhde on noin 73 prosenttia. Viime vuosina ARA-vuokrat ovat laskeneet entisestään suhteessa vapaarahoitteisiin vuokriin. Pääkaupunkiseudun ulkopuolisissa kaupungeissa ARA-vuokrat ovat yli 90 prosenttia suhteessa vapaarahoitteisiin vuokriin. Erot ARA- ja markkinavuokrien välillä ovat kuitenkin kasvussa lähes kaikissa yli 100 000 asukkaan kaupungeissa.

Myös ARA-asuntojen markkinatilanteet vaihtelevat merkittävästi alueittain. Asunnon saaminen on vaikeinta Helsingissä ja Vantaalla. Pääkaupunkiseudun ja useiden muiden suurten kaupunkien ARA-asunnon hakijoiden määrä on ollut kasvussa. Markkinatilanne on kireä pääkaupunkiseudun ohella Tampereella ja Kuopiossa. Myös Turku on noussut melko kireään luokkaan. Asuinrakentamisen kasvu näillä alueilla on tuonut jonkin verran helpotusta tilanteeseen, mutta erityisesti pääkaupunkiseudulla lisärakentamiselle on paljon tarvetta. ARA-asuntojen kysyntä säilyykin korkealla tasolla kaikissa suurissa kaupungeissa. Toisaalta muuttotappiopaikkakunnilla ja matalan asuntokysynnän kaupungeissa ARA-asuntojen ylitarjonta kasvaa.

Kuvio 14. ARA-vuokrien ja vapaarahoitteisten vuokrien suhde vuonna 2018. Lähde: Tilastokeskus.

Asuntomarkkinoiden tasapainoinen kehitys vaatii edelleen uudistuotantoa – sijoittajakysynnän uhat tunnistettava

Uusia asuntoja valmistuu tänä vuonna ennätysmäärä, mikä tasaa hintojen ja vuokrien kehitystä ja pitää aisoissa hintapaineita kasvukeskuksissa. Rakennuslupamäärien huomattava väheneminen viime vuonna tietää rakentamisessa paluuta normaalimmalle tasolle. Uudistuotannon määrä pysy kuitenkin edelleen 2000-luvun keskiarvoa korkeampana.

Kaupungistumisen ja sitä seuranneen muuttoliikkeen nopeus ovat yllättäneet suurimmissa kaupungeissa ja näiden hallittu kasvu vaatii edelleen uudistuotantoa ja täydentävää rakentamista kantakaupunkimaisille alueille. Sijainnin merkitys korostuu entisestään. Työpaikka ei ole enää ainoa väestöä kasvukeskuksiin ajava tekijä, vaan kaupunkien monipuolinen palvelutarjonta houkuttelee yhä voimakkaammin ihmisiä asumaan keskuksiin. Asuntomarkkinoiden vakaa kehitys kasvukeskuksissa voidaan turvata vain siten, että rakentaminen pysyy vilkkaana eikä uudisrakentamiseen tule ainakaan äkkipysähdystä.

Tasaisen kehityksen mahdollistaa tonttien riittävän saatavuuden varmistaminen, maankäytön ja rakentamisen sääntelyn järkevöittäminen sekä kaupunkimaisen ympäristön edellyttämien infrahankkeiden toteuttaminen. Rakentamiseen liittyviä hallinnollisia prosesseja ja kaavoittamista tulisi edelleen tehostaa.

Vuokra-asuntosijoittamisen suosion kasvu on yleinen trendi maailmalla. Viime vuosina rakentamista on myös Suomessa ohjannut keskeisesti sijoittajakysyntä, mikä on tarkoittanut uudisrakentamisen painottumista pieniin asuntoihin. Suomessa on hyvin toimivat vapaat vuokra-asuntomarkkinat, joihin myös kansainväliset toimijat ovat kiinnostuneet yhä aktiivisemmin sijoittamaan. Uhkakuvan asuntomarkkinoille luo uudenlaisten sijoittajien mahdollinen lyhytjänteinen sijoitusstrategia: markkinatilanteen muuttuessa sijoittajat saattavat vetäytyä nopeasti markkinoilta, mikä saattaa häiritä jopa merkittävästi asuntomarkkinoiden vakaata kehitystä. Toisaalta monet suuret kaupungit ovat huolestuneet sijoituskysynnän ohjaaman rakentamisen voimakkaasta painottumisesta pieniin asuntoihin. Tämä saattaa tarkoittaa entistä tarkempaa sääntelyä liittyen rakennettavien asuntojen kokoon ja huoneiden lukumäärään.

1) Hinta- ja vuokraennusteet pohjautuvat dynaamisen paneeliyhteisintegroituvuusvirheenkorjausmallin estimointiin. Estimoinneissa hyödynnettävä aineisto sisältää tiedot 17 suurimmasta kaupungista vuosilta 1997- 2017. Katso mallin tarkempi esittely PTT työpapereita 169.