- Metsäala

Paula Horne, Emmi Haltia, Jyri Hietala, Matleena Kniivilä ja Anna-Kaisa Rämö. PTT-ennuste: Metsäsektori 2017/kevät. ISSN 1799-9340. Helsinki 2017.

Uudet investoinnit ja sahateollisuuden kohentuneet markkinanäkymät suuntaavat metsäsektorin kehitystä

Tänä vuonna käynnistyvät kemiallisen metsäteollisuuden kapasiteetinlaajennukset ja parantuneet sahateollisuuden markkinanäkymät ovat keskeisessä asemassa metsäsektorin kehityksessä tänä ja ensi vuonna. Paperituotanto vähenee edelleen, mutta kartonki kompensoi osin tuotannon alenemista. Massantuotanto kasvaa erityisesti ensi vuonna voimakkaasti lisääntyvän sellun viennin vetämänä. Sellun hinta kuitenkin laskee ensi vuonna selvästi. Puutuotteiden tarve rakentamisessa kasvaa niin kotimaassa kuin päävientimarkkina-alueella Euroopassa. Kiinan merkitys sahateollisuudelle nousee entisestään. Metsäteollisuuden euromääräinen vienti kasvaa selvästi investointien tukemana.

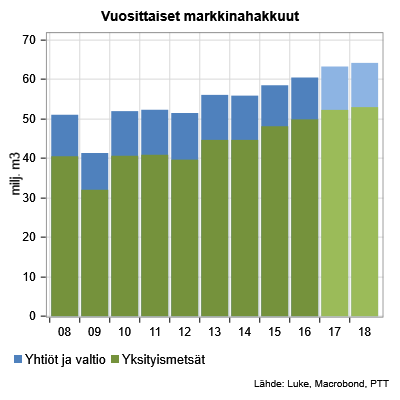

Puun lisääntyvä käyttö pohjautuu kotimaisten markkinahakkuiden kasvuun. Hakkuumäärät jatkavat tasaista nousuaan ennustejaksolla. Puukaupat kasvoivat jo viime vuonna selvästi tyydyttääkseen tänä ja ensi vuonna lisääntyvän puun käytön tarpeet. Kasvu jatkuu vauhdin hieman loivetessa tänä ja ensi vuonna. Lisääntyvä kysyntä heijastuu puun vuosittaisiin keskihintoihin, jotka nousevat tänä vuonna. Bruttokantorahatulot yksityismetsissä lisääntyvät kasvavien hakkuiden ja nousevien puun hintojen myötä.

Ennusteen erityisteemaosuutena tänä vuonna on Suomi100-juhlavuoden mukaisesti "Metsätalous itsenäisyyden alussa", jossa tutustutaan Suomen metsäteollisuuden ja -talouden tilaan itsenäisyyden alussa ja verrataan muutosta nykypäivään. Lue erityisteema täältä.

Sisällysluettelo:

Metsäteollisuuden vienti kasvaa selvästi

Metsätaloudessa jo lähes täysi vauhti päällä

Metsäteollisuuden kannattavuus

| 2017 | 2018 | ||

| Paperi | määrä | -4 – -3 | -4 – -3 |

| hinta | -2 – -1 | 0 – 2 | |

| Kartonki | määrä | 5 – 7 | 1 – 2 |

| hinta | 1 – 3 | 0 – 2 | |

| Massa 1 | määrä | 6 – 8 | 15 – 17 |

| hinta | 2 – 4 | -8 – -6 | |

| Sahatavara | määrä | 5 – 7 | 3 – 5 |

| hinta | 1 – 2 | 1 – 3 | |

| Vaneri | määrä | 3 – 5 | 3 – 5 |

| hinta | -1 – 0 | -1 – 0 | |

| 1 pääosin sellua |

| 2017 | 2018 | |

| Puun käyttö | 3 – 5 | 4 – 6 |

| Markkinahakkuut | 2 – 4 | 3 – 5 |

| Puukaupat yksityismetsissä | 6 – 8 | 2 – 4 |

| Puun nimellishinta 1 | ||

| tukki | 2 – 5 | 0 – 2 |

| kuitu | -1 – 0 | 1 – 2 |

| Nimelliset kantorahatulot | 5 – 7 | 1 – 3 |

1 pystykaupat, vuotuinen keskihinta

METSÄTEOLLISUUS

Metsäteollisuuden vienti kasvaa selvästi

Globaalit kysynnän muutokset näkyvät Suomessa

Maailmanlaajuiset kysynnän rakenteeseen liittyvät muutokset näkyvät tänä ja ensi vuonna selvästi Suomen kemiallisessa metsäteollisuudessa. Jo aiemmin paino- ja kirjoituspapereiden kysynnän väheneminen on johtanut paperikoneiden sulkemisiin Suomessa. Nyt myös muutoksen positiiviset vaikutukset alkavat näkyä. Esimerkiksi sellun kysynnän kasvamisen seurauksena tuotantokapasiteettia on lisätty Suomessa. Myös kartongin kasvava kysyntä on viime vuosina heijastunut Suomeen uusina investointeina ja sitä kautta tuotanto on kasvanut. Viime vuosien voimakkaiden paperintuotannon leikkausten seurauksena kemiallisen metsäteollisuuden jalostusaste on kuitenkin lähivuosina alempi kuin mihin on aiemmin totuttu.

Paperin tuotanto vähenee – kysynnän väheneminen määrää tahdin

Paperintuottajajärjestö Euro-Graphin mukaan paino- ja kirjoituspaperin kysyntä väheni Euroopassa viime vuonna noin neljä prosenttia ja toimitukset noin viisi prosenttia. Vientimäärä Suomesta laski viime vuonna vielä tätäkin enemmän, lähes kahdeksan prosenttia. Tämä johtui osin tuotantokapasiteetin pienentymisestä. Myös hinnat olivat Euroopassa edelleen laskusuunnassa. Suomen keskimääräinen vientihinta säilyi kuitenkin likimain edellisvuoden keskihinnan suuruisena.

Kysynnän vähentyminen vaikuttaa edelleen paperin tuotantomääriin Suomessa. Sekä tuotanto- että vientimäärät alenevat sekä tänä että ensi vuonna. Muutos on kysynnän vähenemisen suuruusluokkaa, mutta myös suuremmat muutokset koneiden sulkemisten myötä ovat mahdollisia. Tämän vuoden alussa useimpien paperilajien hinnat ovat Euroopassa joko edelleen laskeneet tai korkeintaan säilyneet aiemmalla tasolla.

Sellun hinnan nousu tuo korotuspaineita eri paperilajien hintoihin, mutta kysynnän edelleen heikentyessä hintakehitys ei lähikuukausina merkittävästi muutu aiemmasta. Paperin keskimääräinen vientihinta Suomesta laskeekin tänä vuonna hiukan viime vuodesta. Euroopassa suljetaan tämän vuoden aikana useita paperikoneita, mikä parantaa kysyntä-tarjontatilannetta hetkellisesti. Mikäli koneiden sulkemisia jatketaan ensi vuonna, myös Suomen vientihinta nousee tämän vuoden hinnasta hieman.

Kartongin vienti kasvaa edelleen investointien vaikutuksesta

Kartongin vienti Suomesta kasvoi viime vuonna lähes kahdeksan prosenttia. Keskimääräinen vientihinta laski kuitenkin yli kolme prosenttia. Hinnan lasku johtui osin taivekartonkia halvemman kraftlinerin osuuden kasvamisesta Suomen tuotannossa. Tänä vuonna kartongin tuotantomäärään vaikuttaa edelleen viime vuonna käynnistynyt Kotkamillsin kartonkikone. Kone valmistaa taivekartonkia ja suojakerroskartonkia 400 000 tonnia vuodessa. Investoinnin myötä kartonkituotanto kasvaa Suomessa edelleen tänä vuonna selvästi.

Kartongin hintakehitys eroaa jonkin verran kartonkilajeittain. Kraftlinerin hinta nousee tänä vuonna hieman kysyntä-tarjonta -tilanteen ollessa kireä, mutta taivekartongin hintakehitys on tasaisempaa. Suomen keskimääräinen vientihinta nousee hiukan viime vuodesta. Ensi vuonna kartongin vientimäärä Suomesta kasvaa hieman ja myös hinta nousee kysynnän kasvaessa.

Sellun tuotanto kasvaa voimakkaasti

Suomessa sellukapasiteetti laajenee tänä vuonna selvästi. Metsä Groupin 1,3 miljoonaa sellutonnia vuodessa tuottava tehdas käynnistyy Äänekoskella syksyllä. Kapasiteetti laajenee aiemmasta 0,77 miljoonaa tonnia. Havusellun lisäksi Äänekosken tehdas tuottaa koivusellua. Myös UPM:n Kymin tehtaan uusin laajennus käynnistyy tämän vuoden loppupuolella. Uusi kapasiteetti on 0,17 miljoonaa tonnia. Suomen investointien lisäksi pohjoisen havusellun tuotantokapasiteettia lisätään ennustejaksolla myös muualla. Ruotsissa tuotantoaan laajentavat SCA ja Södra. Myös lyhytkuituisen sellun tuotanto kasvaa maailmalla. Tämän vuoden sellun tarjontaa lisää edelleen viime vuonna käynnistynyt Asia Pulp and Paperin 2,0 miljoonan tonnin tehdas Indonesiassa. Vuoden 2017 loppupuolella käynnistyy Fibrian lähes 2 miljoonan tonnin sellutehdas Brasiliassa.

Sellun vienti Suomesta kasvoi viime vuonna lähes 11 prosenttia. Keskimääräinen vientihinta puolestaan oli 12 prosenttia edellisvuoden keskihintaa alempi. Sekä tämän että ensi vuoden vientimääriin vaikuttaa vahvasti kapasiteetin kasvu. Sellukapasiteetti on vuonna 2018 Suomessa noin 12 prosenttia suurempi kuin vuonna 2016. Uudet investoinnit käynnistyvät kuitenkin vasta tänä syksynä eivätkä ne siten vaikuta vielä tänä vuonna täysimääräisesti Suomen viennissä tai pitkäkuituisen sellun globaalissa hintakehityksessä. Vuonna 2018 vaikutus Suomen vientimäärään on jo huomattava.

Pitkäkuituisen havusellun hintakehitys oli viime vuoden aikana melko tasaista dollarihinnoissa mitattuna. Euromääräiset hinnat nousivat Euroopan markkinoilla. Lyhytkuituisen sellun hinnat alenivat selvästi ja hintaero pitkäkuituiseen kasvoi suureksi. Tämän vuoden alussa erityisesti lyhytkuituisen sellun hinnat, mutta myös pitkäkuituisen, ovat kääntyneet selvään nousuun. Nousua selittävät vahva kysyntä Kiinassa sekä yksittäisten tehtaiden tuotantovaikeudet. Hinnan nousu tasoittunee kuitenkin tämän vuoden aikana lisäkapasiteetista saatavan tuotannon tullessa markkinoille. Vuonna 2018 sellun hinta laskee tarjonnan noustessa kysyntää voimakkaammin. Myös Suomen keskimääräinen vientihinta laskee selvästi.

Sellukapasiteetin kasvaessa ja kartongin tuotannon noustessa tuotetun massan määrä (sisältää sellun lisäksi myös mekaanisen ja puolikemiallisen massan) nousee Suomessa jo tänä vuonna jonkin verran, vaikka paperintuotantoon tarvittavan massan määrä selvästi väheneekin. Massantuotannon muutos on kuitenkin erityisen huomattavaa ensi vuonna, jolloin sellun vienti vetää massantuotannon selvään kasvuun.

Sahatavaran tarve kasvaa kotimaassa ja vientimarkkinoilla

Sahatavaran tuotanto Suomessa nousi viime vuonna seitsemän prosenttia. Vientimäärä lisääntyi edellisvuodesta kymmenen prosenttia ja saavutti kaikkien aikojen ennätyksen. Samalla viennin osuus tuotannosta kohosi jo 76 prosenttiin. Aiempien vuosien tapaan vienti kasvoi voimakkaimmin Kiinaan, mikä nosti sen arvossa mitattuna jo koko Suomen sahateollisuuden tärkeimmäksi vientikohteeksi. Euroopassa talouden ja rakentamisen elpyminen nostivat niin ikään sahatavaran vientiä Suomesta. Kotimaan toimitusten viiden vuoden alamäki taittui. Toista vuotta jatkunut lopputuotteen epäsuosiollinen hintakehitys suhteessa puuraaka-aineeseen heikensi osaltaan sahateollisuuden katteita. Kannattavuutta tuki puolestaan käyntiasteiden nousu. Vanerin tuotanto laski prosentin ja keskivientihintaan ei tullut muutoksia viime vuonna. Vanerintuotannon kannattavuus säilyi vahvana.

Puutuotteiden tarve lisääntyy tänä ja ensi vuonna niin Suomessa kuin päävientimarkkina-alueilla. Kuusisahatavaran kysyntä kasvaa suhteessa voimakkaammin kuin mäntysahatavaran johtuen erilaisista markkina-alueittaisista painotuksista. Kotimaassa sahatavaran tarve kasvaa etenkin omakotirakentamisen lisääntyessä. Euroopassa kokonaisuudessaan Euroconstruct ennustaa rakentamisen kasvavan pari prosenttia tänä vuonna ja nousevan hieman ensi vuonna. Kasvua ennakoidaan kaikille Suomelle tärkeille markkinoille. Iso-Britanniassa rakentaminen kuitenkin hetkellisesti vähenee Brexitin vaikutuksesta.

Kaukoidässä sahatavaran kysyntä voimistuu etenkin Kiinan kuusisahatavaramarkkinoilla. Pohjois-Afrikan ja Lähi-idän aluetta leimaa edelleen muita markkinoita suurempi epävarmuus poliittisen epävakauden ja yleisesti heikentyneen taloustilanteen myötä. Egyptin valuuttavarantojen palautuminen normaalimmalle tasolle ennakoi kuitenkin helpotusta maksuliikenteeseen liittyviin ongelmiin.

Välillisesti Suomen vientiin vaikuttaa USA:n ja Kanadan välisen kauppakiistan ratkeaminen mahdollisesti vielä keväällä 2017. USA:n asettama tuontitullin korotus lisäisi kilpailua etenkin Kiinan mäntysahatavaramarkkinoilla, luoden kuitenkin helpotusta kilpailutilanteeseen muilla markkinoilla kuten Euroopassa. Venäjän sahatavaran viennin painottuminen voimakkaammin Kiinaan voi samalla tavoin lisätä kilpailua etenkin halvemman mäntysahatavaran segmentissä ja toisaalta luoda mahdollisuuksia Euroopan ja Pohjois-Afrikan markkinoilla. Pohjoismaita alkuvuodesta vaivannut konttipula voi pitkittyessään vaikuttaa koko vuoden näkymiin heikentävästi. Valuuttakurssien osalta viennin suhteelliseen kilpailukykyyn ei odoteta heikennystä tärkeimpiin kilpailijoihin nähden.

Sekä sahatavaran että vanerin tuotantokapasiteetit nousevat ennustejaksolla. Esimerkiksi Keitele Forest on ilmoittanut lisäävänsä Alajärven sahan kapasiteettia vuoden 2017 jälkipuoliskolla. Stora Enson viime vuoden kesäkuussa käynnistämä LVL-tuotanto pääsee täyteen vauhtiin ensi vuoden aikana. Metsä Woodin käynnistämä 100 miljoonan euron investointiohjelma puutuoteteollisuuden toiminnoissa tulee lisäämään muun muassa LVL-tuotantoa Lohjalla ja havuvanerin tuotantoa Suolahden tehtaalla vuosien 2017-2018 aikana. Lisäksi Äänekoskella aloitetaan koivuviilun tuotanto. Kapasiteettivaikutusten lisäksi massantuotannon kasvu voi osaltaan kannustaa etenkin sahatavaran tuotannon nostoon.

|

Paperi |

Massa |

Kartonki |

Sahatavara |

Vaneri |

|

| 2008 | 10,2 | 11,6 | 2,9 | 9,8 | 1,3 |

| 2009 | 8,1 | 8,8 | 2,5 | 8,0 | 0,8 |

| 2010 | 8,9 | 10,5 | 2,8 | 9,4 | 1,0 |

| 2011 | 8,6 | 10,4 | 2,7 | 9,7 | 1,0 |

| 2012 | 7,9 | 10,2 | 2,8 | 9,4 | 1,0 |

| 2013 | 7,7 | 10,5 | 3,0 | 10,4 | 1,1 |

| 2014 | 7,5 | 10,5 | 3,0 | 10,9 | 1,2 |

| 2015 | 7,3 | 10,5 | 3,1 | 10,6 | 1,2 |

| 2016 | 6,8 | 10,7* | 3,3 | 11,4 | 1,1 |

| % | % | % | % | % | |

| 2017e | -4 – -3 | 2 – 3 | 5 – 7 | 5 – 6 | 3 – 5 |

| 2018e | -4 – -3 | 5 – 6 | 1 – 2 | 4 – 5 | 3 – 5 |

Lähde: Metsäteollisuus ry, ennuste PTT

*arvio

PUUMARKKINAT JA METSÄTALOUS

Metsätaloudessa jo lähes täysi vauhti päällä

Puun käytön muutos oli viime vuonna vielä maltillinen

Metsäteollisuuden puunkäyttö lisääntyi viime vuonna arvion mukaan reilulla kolmella prosentilla. Lisäys nojautui pääosin kotimaan hakkuisiin, jotka nousivat PTT:n arvion mukaan ensi kertaa yli 60 miljoonan kuutiometrin. Lisääntynyt hakkuuaktiivisuus kohdistui erityisesti kuusitukki- ja mäntykuituleimikoihin. Yhtiöiden ja Metsähallituksen yhteenlaskettu hakkuumäärä kasvoi muutaman vuoden laskun jälkeen. Yksityismetsissä hakkuukertymän kasvuvauhti oli kuitenkin edelleen selvästi suurempi.

Tuontipuun osuus metsäteollisuuden puunkäytöstä pysyi arvioiden mukaan vakaana noin 13 prosentissa. Puun tuonti maahamme lisääntyi kahdella prosentilla. Koivukuitupuun ja hakkeen osuus raakapuun tuonnista on noin kolme neljäsosaa. Venäjän osuus puun tuonnista nousi 85 prosenttiin. Venäjältä tuodun hakkeen määrä on laskenut 2010-luvulla reilulla neljänneksellä, kun taas koivukuidun määrä on kasvanut 65 prosentilla. Havutukkien ja -kuidun tuonti Venäjältä on kasvanut prosenttimääräisesti selvästi, mutta kuutiometreinä tuontimäärän kasvu jää noin sataan tuhanteen kuutiometriin puutavaralajeittain.

Tänä ja ensi vuonna puun käytössä ja hakkuissa kiihdytys kohti täyttä vauhtia

Ennustejaksolla metsäteollisuuden puun käyttö nousee vuosituhannen alun, yli 70 miljoonan kuutiometrin lukemiin. Vuosina 2006 ja 2007 käyttö ylsi yli 75 miljoonaan kuutiometriin, mutta laman iskiessä putosi parissa vuodessa noin 20 miljoonalla kuutiometrillä. Kun ennen lamaa tuontipuu kattoi lähes neljänneksen käytetystä puusta, on sen osuus ennustejaksolla enää noin 10 prosenttia. Kotimaassa tullaan näkemään siis ennätysmäisen suuria hakkuita.

Puukauppojen kasvu jatkuu, mutta viime vuotta loivempana

Viime vuonna yksityismetsien pystykauppojen määrä kasvoi noin 22 prosentilla edelliseen vuoteen verrattuna. Erityisesti kuusileimikoiden kaupat vauhdittuivat noin 30 prosentin kasvuun. Mäntyleimikoiden kaupat painottuivat selvästi harvennushakkuisiin. Mänty- ja koivukuitukauppojen määrä lisääntyi noin 22 prosentilla. Mänty- ja koivutukin kauppamäärät sen sijaan nousivat hieman maltillisemmin. Yksityismetsien kauppamäärää kokonaisuudessaan nosti lisäksi hankintakaupoiksi tilastoitavien kauppojen kasvu edellisvuodesta lähes kolmanneksella. Muutos oli suurin havutukkien hankintakaupoissa. Hankintatukkien osuus yksityismetsien kauppojen kokonaismäärästä on noin kymmenys.

Metsäalalla muutaman vuoden jatkunut positiivinen vire tulee voimistumaan ennustekaudella jo toteutuneiden ja uusien investointien myötä. Myös mekaanisen metsäteollisuuden vahvistuvat lopputuotemarkkinat lisäävät puun kysyntää. Tuonti ei merkittävästi kasva, joten lisääntyvät hakkuut kohdistuvat kotimaahan. Kysynnän kasvu ei kuitenkaan ole tasaista, vaan kuljetusmatkat, korjuuolosuhteet ja puulajisuhteet vaikuttavat leimikkojen kysyntään. Pystyvarastojen lisääntyminen metsissä jo viime vuonna loiventaa tämän ja ensi vuoden puukauppamäärien kasvuvauhtia.

Puun nimellishintojen muutokset puutavaralajikohtaisia

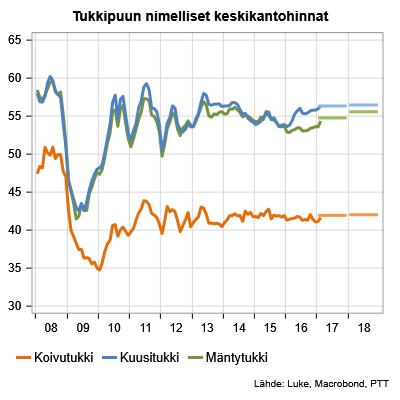

Puutavaralajien vuosittaisten keskihintojen muutokset olivat muutamia prosentteja vuonna 2016. Muutokset hinnoissa olivat puulajikohtaisia. Mänty- ja koivupuun hinnat laskivat. Mäntytukin hinta laski noin kaksi prosenttia, kuitupuun hinnassa lasku oli selvästi pienempi 0,3 prosenttia. Koivutukin ja -kuidun hinnat laskivat reilun prosentin. (2,1 ja 1,2 prosenttia). Sen sijaan kuusitukin vuosittainen nimellishinta nousi 1,6 ja kuusikuidun hinta 1,9 prosentilla. Kuusen hinnannousu oli sen verran suuri, että sekä tukkipuun että kuitupuun painotettu keskihinta nousi edellisestä vuodesta hieman. Puun nimellinen vuotuinen keskikantohinta pysyi kuitenkin edellisvuoden lukemissa, 34,71 eurossa, koska kaupat painottuivat kuitupuuhun edellistä vuotta enemmän.

Puun pystykauppahinnat ovat lähteneet nousuun vuoden 2017 ensimmäisellä kvartaalilla viime vuoden alkuun verrattuna. Hinnat ovat nousseet alkuvuonna myös viime vuoden loppukuukausiin verrattuna. Lisääntyvä kysyntä on tuonut hintoihin nousupaineita, mutta toisaalta markkinoille tulee myös korjuukustannuksiltaan kalliimpia leimikoita.

Ennustekaudella kapasiteettilisäykset ovat kuitupuuta käyttävässä teollisuudessa. Kuitupuun hinta nousee etenkin männyllä. Kuitupuun tarjontaa harvennusleimikoissa säätelevät kuitenkin pitkälti metsänhoidolliset tarpeet, mikä heikentää hinnan ja kysynnänlisäyksen välistä suhdetta. Hakkuista kertyy myös tukkipuuta, joten sahateollisuuden tuotannon lisäys on osittain tarjontalähtöistä etenkin männyllä. Sahateollisuuden lopputuotemarkkinoiden epävarma hintakehitys ei välttämättä mahdollista mäntytukille merkittävää vuosittaisen keskihinnan korotusta. Kuusisahatavaran markkinanäkymät ovat selkeämmät, mutta kuusitukkimarkkinoiden mahdollinen ylikuumentuminen voi johtaa tukin hinnan nousuun ja sahojen kannattavuuden laskuun.

Metsätilojen hinnoissa maltillista nousua

Metsätilojen mediaanihinnat nousivat viime vuonna kolme prosenttia Etelä-Suomessa ja kaksi prosenttia Pohjois-Suomessa. Väli-Suomessa mediaanihinta laski prosentin. Väli-Suomessa yli 5 hehtaarin suuruisten tilojen kaupat lisääntyivät 15 prosentilla edellisestä vuodesta. Kauppojen lisäys painottui vähäpuustoisiin metsiin, mikä selittää mediaanihinnan laskua. Puun hinnan nousu, matala korkotaso ja metsätalouden yrittäjävähennys luovat nousupaineita tilojen hintoihin. Nousua rajoittaa kuitenkin se, että tiloista maksetut hinnat ovat jo nousseet korkeiksi odotettavissa olevaan tuottoon nähden.

Metsähakkeen käytössä lievää nousua

Metsähakkeen kokonaiskäyttö energiantuotannossa nousi Luken ennakkotietojen mukaan viime vuonna hieman. Kokonaiskäyttö oli 8,3 miljoonaa kuutiometriä ja nousua oli kolmisen prosenttia vuodesta 2015. Kasvu tuli kokonaan lämmöntuotantoon käytetystä metsähakkeesta. Sähkön ja lämmön yhteistuotannossa metsähakkeen käyttö sen sijaan laski hieman. Metsähakkeen käyttö pysynee nykyisellä tasolla tänä ja ensi vuonna, sillä käyttöä merkittävästi kasvattavia tekijöitä ei ole näköpiirissä.

Havukuidun markkinatilanne erilainen Keski- ja Pohjois-Euroopassa

Havutukkien koko maan keskihinnat laskivat Ruotsissa, Virossa, Saksassa ja Itävallassa vuonna 2016 edellisen vuoden keskihinnoista. Hintakehityksen taustalla oli pääosin myrskypuun runsas tarjonta sekä sahatavaran vaikea kysyntätilanne joillakin vientimarkkinoilla. Tämän vuoden alussa sahaus on vilkastunut sekä Pohjois- että Keski-Euroopassa, mikä on kasvattanut havutukin kysyntää. Kysynnän jatkuessa samanlaisena, havutukin hinnat saattavat lähteä nousuun kevään aikana.

Havukuiduilla koko vuoden keskihinnat pysyivät vuonna 2016 likimain ennallaan Ruotsissa ja Virossa, mutta laskivat selvästi vuoden 2015 keskihinnoista Saksassa ja Itävallassa. Ruotsissa ja Virossa uusien selluinvestointien käyttöönotto kasvattaa tänä vuonna havukuidun kysyntää ja havukuidun hintoihin voi tulla korotuksia. Virossa on myös viritelty hanketta noin miljardin euron investoinnista havukuitua ja sahahaketta hyödyntävään biojalostamoon. Laitoksen raakapuun tarve olisi suurin piirtein yhtä suuri kuin Virosta nykyisin vietävä havukuitumäärä. Alustavien suunnitelmien mukaan laitos aloittaisi tuotannon vuonna 2022. Saksassa ja Itävallassa havukuidun kysyntä pysynee vaimeana tänä vuonna, sillä tehtailla on suuret puuvarastot ja sahahaketta sekä jätepuuta on runsaasti markkinoilla.

PAPERI- JA MASSATEOLLISUUS

Sellun vientimäärä kasvaa huimasti

Paperin vienti Suomesta vähenee sekä tänä että ensi vuonna. Tämän vuoden vientimääriin vaikuttavat vielä jossain määrin viime vuonna toteutetut koneiden sulkemiset. Uusista sulkemisista ei ole ilmoitettu, mutta ne ovat edelleen mahdollisia. Kaikkiaan paperin tuotanto ja vienti vähenevät vuonna 2017 3–4 prosenttia ja vuonna 2018 edelleen saman verran. Kartongin vienti kasvaa viime vuoden investointien myötä selvästi edelleen tänä vuonna, 5–7 prosenttia. Kartongin kysyntä säilyy vakaana myös vuonna 2018 ja vienti kasvaa 1–2 prosenttia.

Sellun vientiä lisää huomattavasti tänä ja ensi vuonna uuden tuotantokapasiteetin käynnistyminen. Koska massankäyttö kotimaassa pienenee vuosina 2017-2018, yhä suurempi määrä tuotetusta massasta ohjautuu vientiin. Vaikutus näkyy erityisesti ensi vuonna; vienti kasvaa tänä vuonna 6–8 prosenttia, mutta vuonna 2018 15–17 prosenttia. Massantuotanto kaikkiaan kasvaa Suomessa tänä vuonna 2–3 prosenttia ja ensi vuonna 5–6 prosenttia. Kasvua vaimentaa paperin tuotannon väheneminen.

Paperin vientihinnassa ei juuri muutoksia

Suomesta viedyn paperin keskimääräinen hinta oli viime vuonna likimain sama kuin edellisvuonna. Hinnat Euroopassa kaikkiaan olivat kuitenkin edelleen laskusuunnassa. Alkuvuonna 2017 markkinatilanteessa ei ole tapahtunut merkittävää paranemista aiemmasta ja hinnat ovat Euroopassa edelleen pääsääntöisesti alentuneet. Ilmoitetut koneiden sulkemiset Euroopassa vaikuttavat hintoihin, mutta vasta vuoden 2017 loppupuolella. Suomen keskimääräinen vientihinta alenee tänä vuonna noin -2 – -1 prosenttia viime vuodesta. Ensi vuonna keskihinta kuitenkin nousee hieman, 0–2 prosenttia, mikäli kapasiteetin väheneminen Euroopassa jatkuu. Kartongin vientihinta nousee tänä vuonna 1–3 prosenttia ja ensi vuonna 0–2 prosenttia.

Sellun vientihinta aleni viime vuonna selvästi. Alkuvuonna 2017 globaalit hinnat ovat kuitenkin olleet selvässä nousussa. Kotimaisista ja globaaleista kapasiteetinlisäyksistä huolimatta Suomen keskimääräinen vientihinta nouseekin tänä vuonna 2–4 prosenttia. Ensi vuonna keskimääräinen vientihinta laskee 6–8 prosenttia tarjonnan kasvaessa kysyntää voimakkaammin.

PUUTUOTETEOLLISUUS

Puutuotteiden kysyntä kasvaa kotimaassa ja ulkomailla

Sahatavaran tuotantomäärä nousee viennin ja kotimaan kysynnän tukemana noin viisi prosenttia vuonna 2017. Sahatavaran vientimäärä lisääntyy 5–7 prosenttia ja kotimaan toimitukset suhteellisesti lähes saman verran. Edellisvuosien tapaan kuusisahatavaran kysyntä lisääntyy voimakkaammin kuin mäntysahatavaran. Vanerin vienti kääntyy tänä vuonna jälleen kasvuun. Havuvanerin näkymiä nostaa etenkin rakennussektorin piristyminen Euroopassa. Koivuvanerin kysyntä pysyy vahvana myös teollisissa loppukäyttökohteissa. Kysynnän kasvu ja lisääntynyt tuotantokapasiteetti nostavat vanerin vientiä 3–5 prosenttia tänä vuonna.

Markkinoiden perusfundamentit ovat myös vuonna 2018 otolliset Suomessa tuotettaville puutuotteille. Talouden ja rakentamisen elpyminen kotimaassa ja Euroopassa nostavat niin sahatavaran kuin vanerin toimituksia. Sahatavaran vienti voimistuu edelleen Kiinaan. Tuotannon nostamista tukee myös lisääntyvä sahaus- ja vanerintuotantokapasiteetti. Sahatavaran vienti ja tuotanto nousevat kaikkiaan 4–5 prosenttia ensi vuonna, ja vanerin 3–5 prosenttia.

Sahatavaran hintakehitys käännepisteessä

Kysynnän kasvu antaa hyvän pohjan lopputuotteiden hintojen korotuksille vuonna 2017. Sahatavaran markkinatasapaino on myös kokonaisuudessaan parantunut edellisvuodesta. Lisäksi rahtikustannusten nousu tuo painetta lopputuotteiden hinnankorotuksille. Mäntysahatavaraan kohdistuva epävarmuus toisaalta pitää sahatavaran keskimääräisen vientihinnan nousun maltillisena päätyen koko vuoden tasolla pariin prosenttiin. Havuvanerin parantunut kysyntätilanne ja jalostusasteen lisääminen tukevat positiivista hintakehitystä. Koivuvanerin hinta jatkaa hyvällä tasolla. Yleisesti halpatuonti pitää hintakilpailun kireänä perustuotteissa. Havuvanerin osuuden nousu kokonaisviennistä alentaa vanerin tämän vuoden keskivientihintaa noin prosentilla edellisvuodesta.

Nousujohteinen kehitys markkinoilla mahdollistaa myös ensi vuonna sahatavaran vientihintaan korotuksia. Avainasemassa on markkinatasapainon säilyttäminen. Vanerin keskivientihinta jää vuonna 2018 lähelle kuluvan vuoden hintaa johtuen pääasiassa muutoksista havu- ja koivuvanerin osuuksissa vanerin kokonaisviennissä.

METSÄTEOLLISUUDEN KANNATTAVUUS

Metsäteollisuuden kannattavuudessa ei isoja muutoksia

Kotimainen metsäteollisuus saavutti arvion mukaan noin kuuden prosentin liiketuloksen viime vuonna. Kannattavuus säilyi kohtalaisella tasolla alentuneesta liikevaihdosta huolimatta. Massa- ja paperiteollisuuden liiketulosta rasitti lopputuotteiden yksikköhintojen aleneminen. Puutuoteteollisuuden tulosta puolestaan heikensi sahatavaran ja tukkipuun hintasuhteen epäsuosiollinen kehitys. Vanerintuotannon kannattavuus sen sijaan pysyi hyvällä tasolla. Edellisvuoden tapaan kannattavuutta tukivat yleisesti yritysten keskittyminen kannattavampiin tuotteisiin sekä tuotannon tehostamistoimet.

Tänä vuonna metsäteollisuuden kannattavuuden ennustetaan paranevan lievästi edellisvuodesta. Massa- ja paperiteollisuuden liikevaihto ja euromääräinen liiketulos nousevat pitkäkuituisen sellun ja kartongin tuotantomäärien sekä vientihintojen nousun myötä. Vähentynyt paperintuotanto heijastuu positiivisesti massa- ja paperiteollisuuden suhteelliseen kannattavuuteen. Puutuoteteollisuuden liikevaihto ja liiketulos nousevat niin ikään maltillisesti tänä vuonna. Vanerintuotannon kannattavuuteen ei odoteta merkittävää muutosta. Sahatavaran kannattavuuden suhteen oleellista on, miten tukkipuun ja sahatavaran hintasuhde kehittyy. Tuotannon kannattavuutta parantaa sahojen käyntiasteiden nousu.

Tilastokeskuksessa tehtyjen tilastointimuutosten vuoksi vuoden 2012–2015 tilastot eivät ole suoraan vertailukelpoisia aiempien vuositietojen kanssa. Uudet luvut on korjattu vastaamaan aiempaa tilastosarjaa vähentämällä UPM:n tukkutoiminnan vaikutus.

PUUMARKKINAT JA METSÄTALOUS

Puun käyttö nousee jälleen yli 70 miljoonan kuutiometrin

Metsäteollisuuden puun käyttö nousee vuonna 2017 sekä sahateollisuuden tuotannon kasvun, että Äänekosken ja Kymin tuotantolaitosten käynnistyttyä. Nousua viime vuodesta on 3–5 prosenttia. Ensi vuonna mekaanisen metsäteollisuuden yhä parantuvat lopputuotemarkkinat ja sellun tuotannon kohoava käyntiaste Äänekoskella nostavat edelleen puun kysyntää. Käyttö yltää lähemmäs 70 miljoonaa kuutiometriä. Vuonna 2018 kasvuprosentti on 4–6.

Tuontipuun käyttömäärä nousee vain muutamia prosentteja lisääntyvästä puun kysynnästä huolimatta. Kotimainen sahateollisuus tuottaa haketta markkinoille ja koivukuitupuun tuontimäärät eivät kasva. Tuontipuun käyttö on tänä vuonna kokonaisuudessaan noin yhdeksän miljoonaa kuutiometriä. Ensi vuonna kasvua on kaksi prosenttia.

Kotimaan markkinahakkuut tasaisessa nousussa

Tämän vuoden tammi-helmikuun hakkuumäärä oli tilastojen mukaan viidenneksen viime vuoden vastaavaa ajanjaksoa suurempi. Tilastointi kattaa aikaisempaa laajemmin hakkuut, mikä nostaa hieman tilastolukuja. Hyvät korjuuolosuhteet ja puunkäytön lisääntyminen loppuvuotta kohti ovat kuitenkin kirittäneet talvileimikoiden korjuuta. Puun käytön nousu lisää hakkuita 2–4 prosentilla vuonna 2017.

Hakkuumäärät jatkavat nousuaan 3–5 prosentilla vuonna 2018, jolloin puuta korjataan edelleen myös seuraavan vuoden lisääntyvään käyttöön. Myös metsäteollisuuden ja valtion yhteenlaskettu hakkuumäärä kasvaa tänä ja ensi vuonna. Arvion mukaan yli 60 miljoonan kuutiometrin raja rikottiin jo vuonna 2016, vaikka tämän hetken kuukausitilastot osoittavat pienempää lukua.

Puukauppa vilkasta, hinnat nousevat

Puun kysynnän vilkastuminen lopputuotemarkkinoiden paranevan tilanteen ja investointien tukemana lisää vuoden 2017 pystykauppakertymää, joka kasvaa 6–8 prosenttia viimevuotista suuremmaksi. Puukaupat kohdistuvat erityisesti kuusitukkileimikoihin ja harvennusleimikoihin. Myös mäntytukin kauppa on kasvussa. Vuonna 2018 puukaupan kasvuvauhti tasaantuu. Kauppaa käydään 2–4 prosenttia tätä vuotta enemmän.

Vuonna 2017 mänty- ja kuusitukin nimelliset vuotuiset keskihinnat nousevat viime vuoden keskihinnasta 2–5 prosentilla. Epävarmuutta kasvun suuruudesta lisäävät viime vuoden lopulla nousuun lähteneet kuukausittaiset keskihinnat. Kilpailu puunostajien välillä saattaa nostaa tukin hintaa sahatavaran vientihinnan kehitystä reippaammin. Ensi vuonna mäntytukin vuosittaisen nimellishinnan nousu on 1–2 prosenttia. Kuusitukin hinnan jo aiemmin alkanut kasvu hidastuu 0–1 prosenttiin.

Lisääntyvä kysyntä nostaa mäntykuitupuun keskihintaa vuonna 2017 2–4 prosenttia eli lähelle vuoden 2013 keskihintaa. Runsas tarjontapotentiaali ja harvennustarpeet metsissä loiventavat mäntykuidun hinnan nousua sen kysynnän lisääntyessä. Kuusikuitupuun keskihinta lähti viime vuonna nousuun lähinnä kuusitukin kysynnän vauhdittuessa. Vuonna 2017 hinnan nousu on 1–2 prosenttia. Ensi vuonna kuitupuiden nimellishintojen nousu on suurin piirtein inflaation tasolla.

Kantorahatulot hipovat vuoden 2007 ennätystä

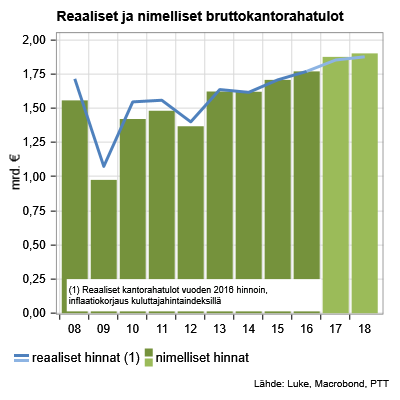

Yksityismetsien bruttokantorahatulot olivat vuonna 2016 arviolta noin 1,8 miljardia euroa. Nimelliset puunmyyntitulot nousivat siten noin neljä prosen ttia edellisestä vuodesta hakkuumäärien kasvaessa.

Vuonna 2017 yksityismetsien nimelliset puunmyyntitulot nousevat 5–7 prosenttia reiluun 1,87 miljardiin euroon. Kasvun taustalla on hakkuiden lisääntyminen ja puun hinnan nousu viime vuodesta. Ensi vuonna kantorahatulot nousevat edelleen noin 1–3 prosentin vauhdilla puun hinnan hienoisen nousun ja kasvavien hakkuumäärien myötä. Nimelliset bruttokantorahatulot ja ylittävät 1,9 miljardin euron rajan. Bruttokantorahoissa jäädään siis vielä alle vuoden 2007 yli kahden miljardin ylittävien tulojen.

Metsäkiinteistöjen hinnoissa edelleen nousupaineita

Vuonna 2016 metsätilakauppojen hehtaarikohtainen mediaanihinta laski prosentin Väli-Suomessa, vaikka tiloista maksetut keskimääräiset hehtaarihinnat nousivat hieman. Kauppoja tehtiin tällä alueella 15 prosenttia edellistä vuotta enemmän. Kauppojen mediaanihinnan lasku viittaa siihen, että kauppoja on tehty enemmän erityisesti heikkopuustoisista tiloista. Etelä-Suomessa mediaanihinta nousi kolme prosenttia ja Pohjois-Suomessa kaksi prosenttia. Etelä-Suomessa tilastoitujen, pinta-alaltaan yli 5 hehtaarin kauppojen määrä laski seitsemän prosenttia edellisvuodesta ja nousi Pohjois-Suomessa 18 prosenttia. Tänä vuonna metsätilojen hintojen nousu jatkuu puun hinnan nousun, metsäteollisuuden positiivisten näkymien ja matalan korkotason seurauksena. Myös metsätalouden yrittäjävähennys tukee hintojen nousua. Toisaalta erityisesti Etelä- ja Väli-Suomessa tilojen hinnat ovat jo korkeita odotettavissa olevaan tuottoon nähden.

Metsähakkeen käytössä lievää kasvua

Luonnonvarakeskuksen ennakkotiedon mukaan metsähakkeen käyttö kasvoi Suomessa vuonna 2016 hieman kahden peräkkäisen laskuvuoden jälkeen. Viime vuonna metsähaketta käytettiin lämpö- ja voimalaitoksissa 7,6 miljoonaa kuutiometriä ja pientaloissa vajaat 0,7 miljoonaa kuutiometriä. Metsähakkeen kokonaiskäyttö oli siten noin 8,3 miljoonaa kuutiometriä (+ 3 %). Kasvu tuli lämmöntuotantoon käytetyn metsähakkeen lisäyksestä (+12 %). Sähkön ja lämmön yhteistuotannossa metsähaketta sen sijaan kului viime vuonna hieman vähemmän (-1 %) kuin vuonna 2015.

Metsähakkeen energiakäytölle asetetun tavoitteen eli noin 13 miljoonan kuutiometrin käyttö vuoteen 2020 mennessä edellyttäisi käyttömäärien kasvavan vuosittain yli miljoona kuutiometriä vuosina 2017–2020. Tälle ja ensi vuodelle ei kuitenkaan ole näköpiirissä merkittäviä metsähakkeen käyttöä kasvattavia tekijöitä ja käyttö pysyneekin suurin piirtein nykytasolla. Metsähakkeen käyttöön vaikuttavat tukipolitiikka sekä päästöoikeuksien ja fossiilisten polttoaineiden hinnat. Muutokset näissä tekijöissä voivat muuttaa käyttömääriä. Lämmityskausien pituus ja niille osuvat kireät pakkasjaksot vaikuttavat metsähakkeen käyttöä lisäävästi.

Tämän vuoden alussa tehdyn Metsätutka-kyselyn mukaan noin joka viides metsänomistaja on aikeissa tarjota energiapuuta markkinoille vuoden 2017 aikana. Tarjontahalukkuus on hieman yleisempää kuin vuosi sitten tehdyssä kyselyssä. Noin puolet kyselyn metsänomistajista ei odota muutoksia energiapuun hintoihin. Kyselyn toteutti Suomen Gallup Elintarviketieto Oy.

ULKOMAAT

Vilkas sahaus kasvattaa havutukin kysyntää Euroopassa

Ruotsissa havutukkien koko vuoden keskihinnat laskivat vuonna 2016 edellisen vuoden keskihinnoista. Mäntytukilla hinta laski 3,6 prosenttia ja kuusitukilla 1,4 prosenttia. Hintojen laskun taustalla oli muun muassa myrskypuun runsas tarjonta. Danske Bankin katsauksen mukaan sahatavaran positiiviset vientinäkymät Kiinaan ovat vilkastuttaneet sahausta Ruotsissa vuoden 2017 alussa ja havutukin kysyntä on ollut vahvaa.

Virossa mäntytukin koko vuoden keskihinta laski 2,7 prosenttia vuonna 2016, mutta kuusitukin keskihinta nousi aavistuksen verran (+0,4 %). EUWID-katsauksen mukaan sahatavaran kysynnän voimakas kasvu sekä vientimarkkinoilla että kotimaassa kasvatti sahatuotantoa Virossa viime syksynä. Tämä lisäsi havutukin kysyntää ja nosti puun hintoja. Havutukin kysyntä on jatkunut vilkkaana myös tämän vuoden alkukuukausina.

Saksassa havutukkien koko maan keskihinnat laskivat vuonna 2016 selvästi. Kuusitukilla laskua oli 4,6 prosenttia ja mäntytukilla 6,1 prosenttia. Hyvälaatuisen tuoreen havutukin kysyntä alkoi kasvaa vuoden 2016 jälkipuoliskolla ja paikoitellen kysyntä ylitti tarjonnan. Kysynnän kasvu vakautti havutukkien hinnat. Vuoden 2017 alkukuukausina sahaus on saksalaisten markkinakatsausten mukaan ollut vilkasta ja havutukin kysyntä on vahvistunut edelleen.

Myös Itävallassa havutukkien koko vuoden keskihinnat laskivat vuonna 2016 edellisestä vuodesta. Mäntytukilla hinnan muutos oli -4,2 prosenttia ja kuusitukilla -2,4 prosenttia. Sekä kuusi- että mäntytukin hinnat pysyivät alkuvuonna melko vakaina alhaisella tasolla, jolle ne laskivat edellisen vuoden lopulla. Vuoden 2016 puolivälissä hinta kääntyi kuusitukilla lievään nousuun. Mäntytukilla hinta pysyi likimain ennallaan vuoden loppuun asti. Markkinakatsausten mukaan sahaus on ollut vilkasta Itävallassa tämän vuoden alussa ja huolimatta sahojen suurista puuvarastoista tuoreen havutukin kysyntä on ollut vahvaa. Tukin tarjontaa ovat alkuvuonna ajoittain heikentäneet säiden aiheuttamat vaikeudet puun korjuussa ja kuljetuksissa.

Havukuidun kysyntä vaihtelee Euroopassa

Ruotsissa mäntykuidun koko vuoden keskihinta vuonna 2016 oli 1,2 prosenttia korkeampi kuin edellisenä vuonna. Kuusikuidulla vuoden keskihinta pysyi edellisen vuoden lukemissa. Havukuidun hintaa piti yllä hyvä kysyntä ostajien varautuessa uusien investointien käyttöönottoon. Danske Bankin katsauksen mukaan kuitupuumarkkinat pysynevät rauhallisina tämän vuoden alkupuoliskolla. Syksyllä kysynnän arvioidaan kasvavan sitä mukaa kun uudet tehdasinvestoinnit käynnistyvät.

Virossa havukuitujen koko vuoden keskihinnat pysyivät vuonna 2016 edellisen vuoden tasolla. Havukuitujen hinnat laskivat keväällä melko jyrkästi, mutta kääntyivät nousuun vuoden loppupuoliskolla. EUWID-katsauksen mukaan havukuidun vienti Ruotsiin väheni alkuvuonna, mikä laski puun hintaa. Syksyllä hinta kääntyi nousuun kysynnän kasvun myötä. Itämeren alueella valmistuvan uuden sellukapasiteetin käyttöönotto kasvattanee havukuidun kysyntää myös Virossa, sillä maassa ei toistaiseksi ole omaa kaupallisesti merkittävää havukuituun perustuvaa selluntuotantoa.

Saksassa havukuidun koko maan keskihinnat laskivat vuonna 2016 yli seitsemän prosenttia vuodesta 2015. Hintojen laskun syynä oli myrskyjen jäljiltä täyttyneet tehtaiden puuvarastot. Saksalaisten markkinakatsausten mukaan myös sahahaketta ja jätepuuta oli markkinoilla runsaasti saatavilla.

Itävallassa havukuitujen koko vuoden keskihinnat laskivat vuonna 2016 vajaat kolme prosenttia edellisestä vuodesta. Pitkään jatkunut hintojen lasku taittui viime vuonna, kun tuhopuun tarjonta alkoi hiipua. Markkinakatsausten mukaan kuitupuun kysyntä pysyy Itävallassa vaimeana tänä keväänä, sillä tehtailla on suuret puuvarastot ja tarjolla on runsaasti sahahaketta.

1) Aikasarjat perustuvat nimellishintoihin. Saksan tukkitilastot ja Viron tilastot kattavat vain myynnit valtion metsistä. Ruotsin aikasarja perustuu neljännesvuosihintoihin. Suomen, Saksan, Itävallan ja Viron aikasarjat perustuvat kuukausihintoihin. Suomen hinnat ovat kantohintoja, muut tienvarsihintoja.

Lähteet: Luke (Suomi), Skogsvårdsstyrelsen (Ruotsi), State Forest Management Centre (Viro), Stat. Bundesamt (Saksa), Statistik Austria (Itävalta)

Lisätietoja:

Paperi-, kartonki- ja selluteollisuus: metsäekonomisti Matleena Kniivilä, puh 040 164 8078

Saha- ja vaneriteollisuus: metsäekonomisti Jyri Hietala, puh. 040 164 8151

Puumarkkinat: tutkimusjohtaja Paula Horne, puh. 040 592 6820

Metsätalouden kannattavuus ja kiinteistöjen hinnat: metsäekonomisti Emmi Haltia, puh. 040 164 8169

Metsähake ja ulkomaiden metsätalous: metsäekonomisti Anna-Kaisa Rämö, puh. 040 164 8061

sähköpostiosoitteet: etunimi.sukunimi@ptt.fi