- Metsäala

Puukaupat lisääntyvät investointien vetämänä

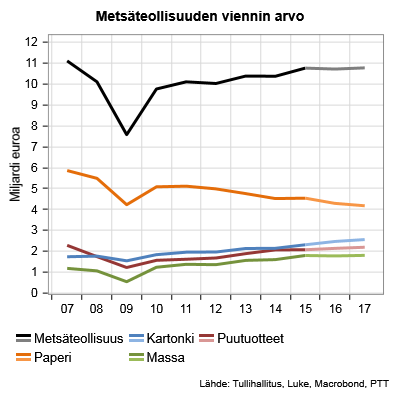

Investointien myötä sellun ja kartongin vientimäärät kasvavat tänä ja ensi vuonna selvästi, mutta vientihinnat alenevat. Paperin tuotannon väheneminen jatkuu. Sahatavaran positiivisia vientinäkymiä pitää yllä vahva kysyntä Kiinassa. Kysyntää nostaa myös rakentamisen viriäminen kotimaassa ja Euroopassa. Puutuotteiden hintakehitys on maltillista kireän kilpailutilanteen johdosta. Metsäteollisuuden viennin arvo laskee tänä vuonna hieman, mutta investointien tukemana löytää uudestaan kasvu-uralle ensi vuodesta lähtien.

Kotimaiseen puuhun nojaava lisääntyvä puun käyttö nostaa puukauppa- ja hakkuumäärät ennätystasolle. Puunhinnat pysyvät vakaina. Kantorahatulot nousevat kuitenkin reilusti lisääntyvien hakkuiden myötä sekä tänä että ensi vuonna.

SISÄLLYSLUETTELO

Metsäteollisuuden kannattavuus

Metsäteollisuuden rakenteellinen muutos jatkuu

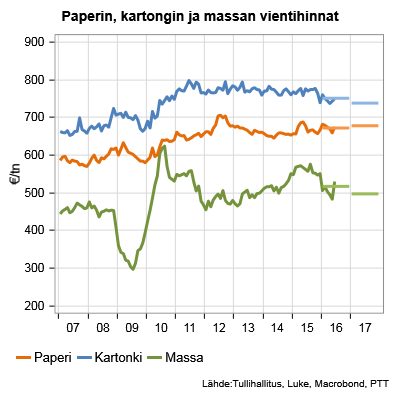

Paperia tuotetaan Suomessa huomattavasti viime vuotta vähemmän

Tuotantokapasiteetin ja kysynnän vähentyessä paperin tuotanto- ja vientimäärät jäävät Suomessa tänä vuonna selvästi pienemmiksi kuin viime vuonna. Ensi vuonna paperin tuotanto laskee Suomessa edelleen jo tänä vuonna tapahtuneiden tai ilmoitettujen kapasiteetin supistusten myötä, ja koska kysynnän väheneminen jatkuu. Suomalaisen paperin keskimääräinen vientihinta nousi viime vuonna hieman. Nousu ei kuitenkaan kuvaa merkittävämpää muutosta markkinatilanteessa, vaikka tarjonta onkin vähentynyt paperikoneiden sulkemisten myötä. Kysynnän heikentyessä ja talouskasvun ollessa edelleen vaatimatonta paperin hinnan huomattavampi korottaminen on edelleen hankalaa ja edellyttää yhä koneiden sulkemisia. Suomen keskimääräinen vientihinta ei tänä eikä ensi vuonna juurikaan nouse.

Investoinnit lisäävät kartongin vientiä

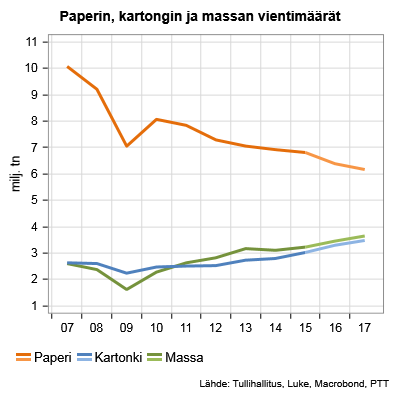

Kartongin vienti Suomesta kasvoi tämän vuoden seitsemän ensimmäisen kuukauden aikana noin seitsemän prosenttia. Keskimääräinen vientihinta laski hieman. Tänä ja ensi vuonna kartongin tuotanto- ja vientimääriin vaikuttavat merkittävästi uudet investoinnit. Stora Enso käynnisti vuoden 2015 syksyllä Varkaudessa aaltopahvin raaka-ainetta vuodessa noin 390 000 tonnia valmistavan koneen. Vaikutus Suomen tuotanto- ja vientimäärissä näkyy pääosin tänä vuonna. Kesällä käynnistynyt Kotkamillsin kartonkikone vaikuttaa sekä tämän että ensi vuoden tuotantomäärien kasvuun. Kone valmistaa taivekartonkia ja suojakerroskartonkia 400 000 tonnia vuodessa. Investointien myötä kartonkituotanto kasvaa Suomessa kumpanakin vuonna selvästi. Myös muualla kuin Suomessa on tehty investointeja. Uuden kapasiteetin myötä kartongin hintoihin kohdistuu Euroopassa alenemispainetta. Painetta helpottaa kuitenkin se, että osa uudesta tuotannosta on suunnattu Euroopan ulkopuolisille markkinoille. Suomen keskimääräinen vientihinta alenee ennustejaksolla kumpanakin vuonna.

Selluteollisuudessa uutta kapasiteettia

Sekä tänä että ensi vuonna maailmalla käynnistyy jälleen suuria sellutehtaita. Uudet investoinnit tuovat markkinoille pääasiassa lyhytkuituista lehtisellua. Pitkäkuituisen havusellun tarjontaa lisää huomattavasti Metsä Groupin 1,3 miljoonaa sellutonnia vuodessa tuottavan tehtaan käynnistys Äänekoskella vuoden 2017 syksyllä. Havusellun lisäksi Äänekosken tehdas tuottaa koivusellua.

Havusellun hinta laski koko viime vuoden, mutta hintakehitys on tänä vuonna ollut melko tasaista. Lyhytkuituisen sellun hinta on kuitenkin laskenut selvästi ja hintaero pitkäkuituiseen on jälleen kasvanut. Vaikka pitkäkuituisen sellun markkinoilla tilanne on vielä pääosan ennustejaksoa tasapainoinen, kapasiteetin lisääntyminen ja suureksi kasvanut hintaero luovat painetta myös pitkäkuituisen sellun hinnan alenemiseen.

Sellun vienti Suomesta kasvoi tämän vuoden seitsemän ensimmäisen kuukauden aikana yli 11 prosenttia edellisvuodesta. Keskimääräinen vientihinta oli ensimmäisellä vuosipuoliskolla noin kymmenen prosenttia edellisvuoden vastaavan ajan keskihintaa alempi. Sekä tänä että ensi vuonna Suomen tuotanto- ja vientimääriin vaikuttaa yleisen markkinatilanteen lisäksi sellukapasiteetin kasvu Suomessa. Kokonaiskapasiteettia lisäävät UPM:n Kymin tehtaalla ja Stora Enson Varkauden tehtaalla viime vuonna tehdyt investoinnit. Ensi vuonna tuotantoa kasvattaa Metsä Groupin Äänekosken uuden tehtaan käynnistyminen sekä UPM:n Kymin tehtaan uusin investointi. Ensi vuoden investoinnit tapahtuvat vasta syksyllä eivätkä ne siten vaikuta vielä ennustejaksolla täysimääräisesti Suomen vientiin tai pitkäkuituisen sellun globaaliin hintakehitykseen.

Uusien, erityisesti lyhytkuitusellua tuottavien, sellutehtaiden myötä sellun hinta laskee ennustejaksolla. Tarjonnan kasvu vetää myös pitkäkuituisen sellun hinnan laskuun. Pitkäkuituisen sellun hinnan lasku säilyy ennustejaksolla maltillisena. Investointien kasvattaessa tuotantomahdollisuuksia Suomessa ja kysynnän edelleen kasvaessa sellun vienti Suomesta kasvaa sekä tänä että ensi vuonna.

Sellukapasiteetin kasvaessa ja kartongin tuotannon noustessa tuotetun massan määrä (sisältää sellun lisäksi myös mekaanisen ja puolikemiallisen massan) nousee Suomessa hieman tänä ja ensi vuonna, vaikka paperintuotantoon tarvittavan massan määrä selvästi väheneekin.

Sahatavaran vienti ennätysvauhdissa

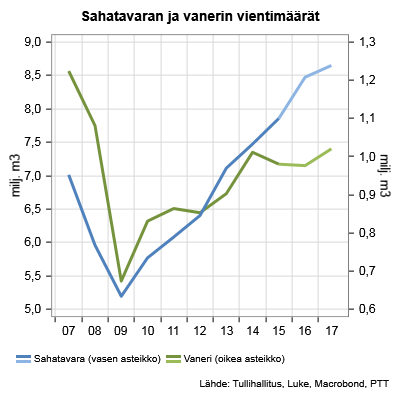

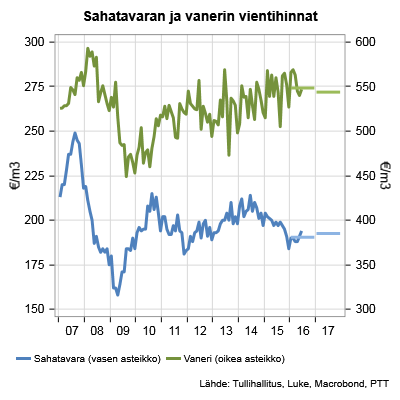

Sahatavaran tuotanto Suomessa on ollut hyvässä vauhdissa tänä vuonna, ja se nousi ensimmäisellä vuosipuoliskolla yhteensä viisi prosenttia. Kotimaan toimitusten arvioidaan jääneen lähelle viime vuoden määrää. Kuusisahatavaran tuotanto nousi kymmenyksellä, ja vienti kasvoi viidenneksellä. Mäntysahatavaran tuotanto jäi viime vuoden lukemiin viennin vajaan kymmenyksen lisäyksestä huolimatta. Sahatavaran keskimääräinen vientihinta jatkoi viime vuoden alusta alkanutta alamäkeä, ja putosi tammi-kesäkuussa viisi prosenttia. Vanerin vientimäärä vähentyi neljä prosenttia ensimmäisellä vuosipuoliskolla, mutta keskimääräinen vientihinta jatkoi maltillista nousutrendiä.

Sahatavaramarkkinoiden polarisaatioon ei odoteta muutoksia loppuvuonna. Kuusisahatavaran positiivisia vientinäkymiä ylläpitää kysyntä Kiinassa, joskin asiakkaiden kohonneet varastot voivat hetkellisesti hidastaa vientiä. Mäntysahatavaramarkkinoiden näkymiä painaa jatkuva epävarmuus Pohjois-Afrikan markkinoilla. Sahatavaran viennin kasvunopeuden odotetaan hieman laantuvan vuoden jälkipuoliskolla, mutta koko vuoden vientimäärä kohoaa ennätyslukemiin hyvän alkuvuoden jälkeen. Tiukka kilpailutilanne pitää sahatavaran hinnannostot kurissa lyhyellä aikavälillä, alentuneista lopputuotevarastoista huolimatta. Vanerin vientimäärät nousevat jälkimmäisellä vuosipuoliskolla Stora Enson Varkauden LVL-linjan käynnistymisen myötä.

Rakentaminen nostaa puutuotteiden kysyntää ensi vuonna

Suomessa tuotettavien puutuotteiden kokonaiskysyntä kasvaa myös ensi vuonna, kun sekä vientimarkkinoilla että kotimaassa sahatavaran ja vanerin tarve lisääntyy eri loppukäyttösektoreilla. Alueellisesti ja eri puutuotteiden välillä markkinatilanteissa esiintyy jonkin verran vaihtelua.

Sahatavaran ja vanerin kysyntä Euroopassa nousee talouden elpymisen jatkuessa ja rakentamisaktiivisuuden lisääntyessä päämarkkinoilla. Euroconstructin ennusteiden mukaan rakentaminen jatkaa Euroopassa ensi vuonna maltillista (+2,7 %) kasvuvauhtia. Kasvu on keskimäärin hieman nopeampaa kotimaassa ja tärkeillä vientimarkkinoilla Ranskassa, Alankomaissa ja Iso-Britanniassa. Vientinäkymiä Iso-Britanniaan painavat Brexitin mahdolliset jälkiseuraamukset mm. rakennusinvestointeihin ja vahva euro suhteessa puntaan.

Euroopan ulkopuolella markkinanäkymät pysyvät kaksijakoisina. Kuusisahatavaran vientikysyntä jatkuu vilkkaana Kiinassa. Japanissa talouskasvu jatkuu vaatimattomana, mutta ensi vuodelle suunnitellun kulutusveron siirto ja valtion toteuttamat elvytystoimet tukevat yksityisiä investointeja. Öljyn alhainen hinta pitää rahoitusvarat kurissa ja kilpailun kireänä MENA-alueella. Muutoksia globaaleihin sahatavaravirtoihin voivat tuoda kauppasopimusneuvotteluihin liittyvät erimielisyydet USA:n ja Kanadan välisessä sahatavarakaupassa. Rakentamisen lisääntymisen USA:ssa ei sen sijaan odoteta vielä tuovan merkittävää helpotusta puutuotemarkkinoiden kilpailutilanteeseen.

Lopputuotteiden kysynnän kasvu luo hyvät edellytykset puutuotteiden tuotannon lisäämiselle ensi vuonna. Kuiduttavan teollisuuden investoinnit kotimaassa edistävät osaltaan tukkipuun saatavuutta. Tulevien mahdollisuuksien realisoituminen on riippuvaista teollisuuden suhteellisesta vientikilpailukyvystä. Valuuttakurssien osalta kilpailukykyyn ei ennakoida merkittäviä muutoksia ennustejaksolla. Kireä kilpailutilanne etenkin halvemman laatuluokan segmenteissä pitää sahatavaran ja vanerin hintakehityksen maltillisena, eikä puustamaksukykyyn odoteta merkittävää kohennusta.

Metsissä ylitetään ennätystasoja

Puunkäyttö lisääntyy, kotimaan hakkuissa ennätyslukemia

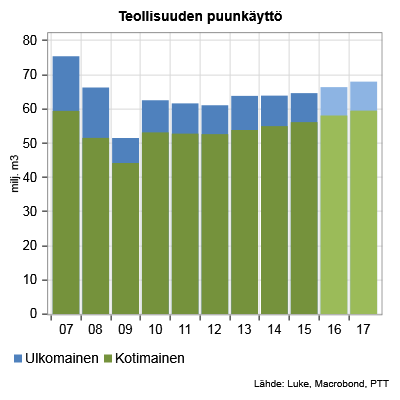

Metsäteollisuuden puunkäyttö on lisääntynyt tämän vuosikymmenen alkupuoliskolla noin kuusi prosenttia. Uudet investoinnit lisäävät puun tarvetta ja ennustekaudella 2016–2017 käyttö nousee vuodesta 2015 noin viidellä prosentilla. Äänekosken biotuotetehtaan käynnistyminen vuoden 2017 jälkipuoliskolla tarkoittaa, että sen täysimääräinen puuntarve realisoituu vasta vuonna 2018.

Vaikka puun käyttö nouseekin reippaasti, jäädään määrissä selvästi yli 76 miljoonan kuutiometrin lukemista, joihin yllettiin ennen lamaa. Kotimaan hakkuiden ja markkinoiden näkökulmasta olennaista on kuitenkin, että ennen lamaa tuontipuun käyttö oli lähes kaksinkertainen vuoteen 2015 verrattuna. Tuontipuun käyttö ei lisäänny ennustejaksolla.

Puun lisääntyvä käyttö kasvattaa myös markkinahakkuita ennustejaksolla. Kotimaassa hakkuumäärät nousevat ensi kertaa yli 60 miljoonan kuutiometrin. Tammi-elokuun jaksolla varsinkin kuitupuun hakkuut ovat lisääntyneet. Vuonna 2017 hakkuumäärä nousee edelleen 2–4 prosentilla. Hakkuut yltävät vuositasolla vasta ennustekauden jälkeen vastaamaan metsäteollisuuden täysimääräistä lisääntynyttä raaka-ainetarvetta vuonna 2018.

Kotimaisen puun käytön suhteellinen jakautuminen toimialoittain on jonkin verran muuttunut viimeisen viiden vuoden aikana. Selluteollisuus nieli vuonna 2015 vajaa 90 prosenttia mäntykuitupuusta, kolmasosan kuusikuitupuusta ja neljä viidesosaa lehtikuitupuusta. Vuonna 2011 mäntykuidusta yli 90 prosenttia ja kuusikuidusta noin viidennes käytettiin selluteollisuuden raaka-aineena. Kuusikuidun suhteellinen osuus on noussut sellun tuotannossa. Taustalla on kuusikuitua käyttävän mekaanisen massateollisuuden puunkäytön supistuminen kymmenesosalla viiden vuoden takaisesta ja selluntuotannon kapasiteetin lisäys. Tukeista edelleen lähes kaikki menee puutuoteteollisuuden käyttöön. Puutuoteteollisuus käyttää myös kuitupuusta kahdeksan prosenttia, osuus on hieman noussut vuoden 2011 viidestä prosentista.

Puukauppamäärät selvässä nousussa

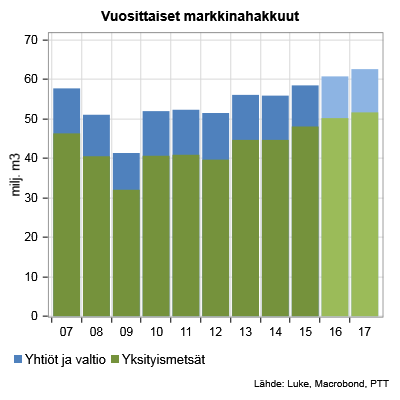

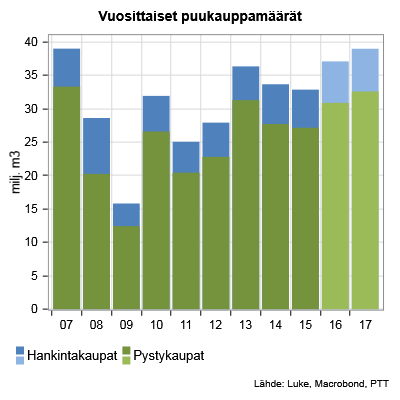

Tämän vuoden tammi-elokuussa puukauppojen määrä on selvästi noussut viime vuoden vastaavasta ajanjaksosta. Vaikka suuri osa viime vuosien metsäteollisuustuotannon kapasiteetin lisäyksistä on tehty kuitupuuta käyttävässä teollisuudessa, määrittelevät tukkimarkkinat edelleen pitkälti leimikoiden tarjontaa. Sahatavaran erilaisista vientimarkkinoista johtuen mäntytukin kumulatiivinen pystykauppamäärä oli viimevuotista kertymää viisi prosenttia suurempi, kun taas kuusitukin kauppa ylitti viimevuotisen kumulatiivisen määrän kolmasosalla. Havukuitupuiden kauppamäärien kehitys oli hieman tasaisempi kuin tukilla; mäntykuitupuun kauppaa on käyty noin 20 ja kuusikuitupuun kauppaa noin 30 prosenttia viimevuotista vilkkaammin. Myös hankintakauppojen määrä on lisääntynyt selvästi, kaikkiaan yli kolmasosalla viime vuoden tammi-elokuulta. Suhteellista nousua vuoden alkupuolen pysty- ja hankintakaupoissa lisää viime vuoden vastaavan ajanjakson selvästi laskenut kauppamäärä. Viime vuoden loppukuukausina puukauppa kasvoi selvästi. Siten tämän vuoden kasvuprosentit jäävät tammi-elokuun lukuja pienemmiksi.

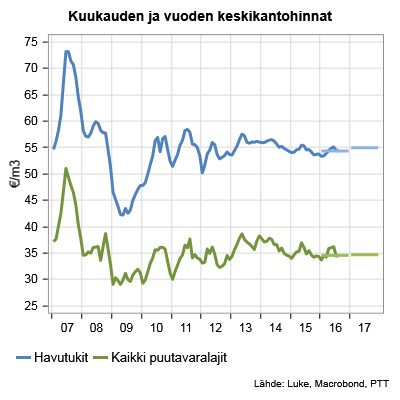

Puun nimellisen keskikantohinnan kumulatiivinen kehitys on eriytynyt puulajeittain tämän vuoden alkupuolella. Tammi-elokuun jaksolla männyn ja koivun hinnat ovat hieman viime vuoden vastaavan ajanjaksoa alemmat, kun taas kuusitukin ja –kuidun hinnat ovat hieman viimevuotista korkeammalla. Puun vuotuinen keskihinta on tänä vuonna kokonaisuudessaan hieman viime vuotta alempi, ja vuonna 2017 muutaman prosentin nousussa.

Metsäalalla muutaman vuoden jatkunut positiivinen vire tulee voimistumaan ennustekaudella jo toteutuneiden ja uusien investointien myötä. Myös mekaanisen metsäteollisuuden vahvistuvat lopputuotemarkkinat lisäävät puun kysyntää. Erityisesti mäntysahatavaran viennin elpyminen vahvistaisi myös mäntyleimikoiden kysyntää ja siten mäntykuidun saantoa.

Metsätilojen hinnoissa maltillista nousua

Metsätilojen hinnat laskivat kaksi prosenttia viime vuonna sekä Etelä- että Pohjois-Suomessa. Keski-Suomessa tilojen mediaanihinnat nousivat prosentin. Metsäteollisuuden investoinnit ja matala korkotaso tuovat positiivista virettä metsätilamarkkinoille. Tänä vuonna kuitenkin puun hinnan pysyminen lähellä viime vuoden lukemia hillitsee tilojen hinnannousua. Ensi vuonna metsätalouden yrittäjävähennys parantaa hieman metsätalouden kannattavuutta, mikä tuo osaltaan nousupaineita tilahintoihin.

Metsähakkeen käyttötavoitteet yhä haasteellisempia

Metsähakkeen käyttö energiantuotannossa on vähentynyt jo kahtena peräkkäisenä vuotena. Viime vuoden 8 miljoonan kuutiometrin kokonaiskäyttö jää hieman alle vuoden 2012 käyttömäärien. Kansallisen energia- ja ilmastostrategian tavoitteena on lisätä metsähakkeen energiakäyttöä 13 miljoonaan kuutiometriin vuoteen 2020 mennessä. Mikäli nykyinen kehitys jatkuu, tavoitteiden saavuttaminen on entistä vaikeampaa.

Paperi- ja massateollisuus

Kartongin ja sellun vienti kasvaa

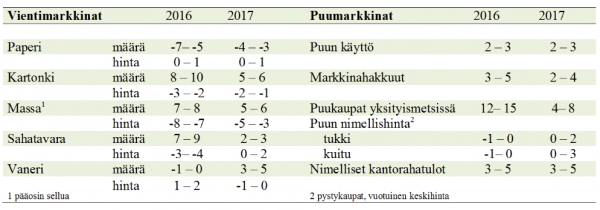

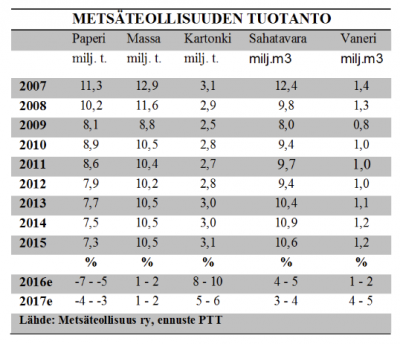

Kysynnän rakenteellisen muutoksen jatkuessa ja paperikapasiteetin supistuessa Suomen paperin vienti vähenee sekä tänä että ensi vuonna. Suurimpia yksittäisiä sulkemisia, jotka vaikuttavat vientimääriin, ovat olleet Stora Enson Varkauden hienopaperikoneen (280 000 t) muuntaminen aaltopahvin raaka- ainetta tuottavaksi koneeksi sekä Kotkamillsin aikakauslehtipaperia (MFC, 176 000 t) valmistaneen koneen muuttaminen kartonkikoneeksi. Kaikkiaan paperin tuotanto ja vienti vähenee vuonna 2016 5–7 prosenttia ja vuonna 2017 edelleen 3–4 prosenttia.

Kartongin vienti kasvaa uusien investointien myötä selvästi kumpanakin vuonna; tänä vuonna 8–10 prosenttia ja ensi vuonna 5–6 prosenttia. Sellun viennin kasvu jatkuu edelleen kysynnän kasvaessa ja kapasiteetin lisääntyessä Suomessa. Vienti kasvaa tänä vuonna 7–8 prosenttia ja ensi vuonna 5–6 prosenttia. Massantuotanto kaikkiaan kasvaa Suomessa tänä ja ensi vuonna 1–2 prosenttia. Kasvua vähentää paperin tuotannon väheneminen.

Sellun vientihinta alenee

Suomesta viedyn paperin keskimääräinen hinta oli vuoden ensimmäisellä puoliskolla likimain sama kuin keskihinta viime vuonna vastaavaan aikaan. Markkinatilanteessa ei ole tapahtunut merkittävää paranemista aiemmasta. Tarjonta ylittää edelleen kysynnän määrän eikä vientihintaan ole odotettavissa merkittävää muutosta. Vientihinta säilyy kumpanakin vuonna entisellään tai nousee korkeintaan prosentin. Hinnan pysyvämpi nousu edellyttää edelleen kapasiteetin vähentämistä Euroopassa ja kysynnän elpymistä. Kartongin vientihinta laskee tänä vuonna 2–3 prosenttia ja ensi vuonna 1–2 prosenttia tarjonnan lisääntyessä Euroopassa.

Sellun hinta alenee tänä ja ensi vuonna selvästi globaalin sellukapasiteetin lisäyksen seurauksena. Tänä vuonna Suomen vientihinta laskee 7–8 prosenttia ja ensi vuonna 3–5 prosenttia. Suurimpia tämän vuoden uusia investointeja maailmalla ovat keväällä käynnistynyt Klabinin Brasiliassa sijaitseva 1,5 miljoonan tonnin tehdas, sekä näillä näkymin loppuvuodesta käynnistyvä Asia Pulp and Paperin 2,0 miljoonan tonnin tehdas Indonesiassa. Vuoden 2017 loppupuolella käynnistyy Fibrian 1,75 miljoonan tonnin sellutehdas Brasiliassa. Pitkäkuituisen sellun kapasiteetin laajennuksista merkittävin on Metsä Groupin Äänekosken tehdas. Myös Södra ja UPM tekevät laajennuksia.

Puutuoteteollisuus

Puutuotteiden vienti nousu-uralla

Sahatavaran tuotantomäärä nousee tänä vuonna 4–5 prosenttia vahvistuneen vientikysynnän johdosta. Sahatavaran vientimäärä nousee 7–9 prosenttia ja kotimaan toimitukset lisääntyvät muutaman prosentin. Viennin kasvu painottuu kuusisahatavaran markkinoille. Havuvanerin näkymiä painaa osaltaan halvemman vanerin tuonti Etelä-Amerikasta. Vanerin vienti- ja tuotantomäärät jäävät siten viime vuoden lukemiin tuotantokapasiteetin lisäyksestä huolimatta.

Talouden viriäminen ja rakentamisen kasvu kotimaassa ja päämarkkinoilla Euroopassa luovat edellytykset puutuotteiden toimitusten lisäämiselle vuonna 2017. Sahatavaran tuotantoa tukee lisäksi vuosittain vahvistuva vientikysyntä Kiinassa ja kotimaassa lisääntyvä sahauskapasiteetti. Sahatavaran tuotanto nousee kaikkiaan 3–4 prosenttia ensi vuonna. Vanerin tuotanto ja vienti nousevat 3–5 prosenttia uuden kapasiteetin vaikuttaessa voimakkaammin koko vuoden määriin.

Sahatavaran hinnanlasku taittuu ensi vuonna

Kokonaiskysynnän kasvusta huolimatta, sahatavaramarkkinoita leimaava epävarmuus ja varovainen kysyntä osalla markkinoista ovat pitäneet vientihintakehityksen alavireisenä jo toista vuotta. Tilanteeseen ei odoteta käännettä vielä loppuvuodesta ja siten sahatavaran keskimääräinen vientihinta jää 3–4 prosenttia alle viime vuoden hinnan. Pudotus vientimäärissä ei ole heijastunut Suomesta vietävän vanerin keskihintaan. Halvemman havuvanerin osuuden lasku kokonaisviennissä ja keskittyminen korkeamman jalostusasteen tuotteisiin nostavat vanerin vuotuista keskivientihintaa 1–2 prosenttia edellisvuodesta.

Sahatavaran hintojen laskun ennakoidaan taittuvan ensi vuonna. Lopputuotevarastojen aleneminen on parantunut markkinoiden tasapainoa. Vaikea tilanne mäntysahatavaranmarkkinoilla kuitenkin heijastuu siten, että sahatavaran keskivientihinnan nousu jää maltilliseksi, eli 0-2 prosenttiin. Vanerin keskivientihinnan ei ennusteta nousevan ensi vuonna, kun kilpailijamaiden halvemmat tuotteet pitävät kilpailun kireänä.

Metsäteollisuuden kannattavuus

Positiivinen kannattavuuskehitys jatkuu tänä vuonna

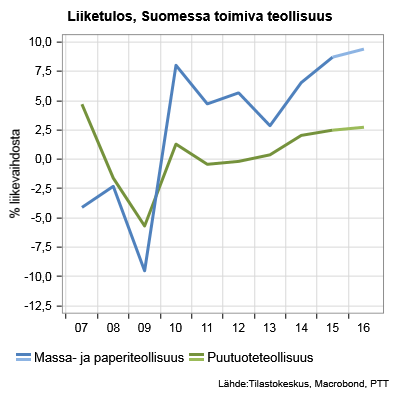

Metsäteollisuus saavutti ennakkotietojen perusteella viime vuonna 6,8 prosentin liiketuloksen. Liikevaihto ei juurikaan kasvanut, vaan positiivinen kannattavuuskehitys oli seurausta tuotannon keskittymisestä kannattavampiin tuotteisiin sekä yritysten tuotannon tehostamiseen tähtäävistä toimista. Massa- ja paperiteollisuuden liiketulos kohosi 8,7 prosenttiin ja puutuoteteollisuuden 2,5 prosenttiin.

Metsäteollisuuden kannattavuus on jatkanut positiivista kehitystä myös tänä vuonna ja yltää yli seitsemän prosentin liiketulokseen. Massa- ja paperiteollisuuden liiketulos nousee yli yhdeksän prosentin, kun tuotanto painottuu entistä vahvemmin korkeamman katteen sellu- ja kartonkituotteisiin. Puutuoteteollisuuden liiketulos nousee vain lievästi. Sahatavaran keskihinnan pudotus heijastuu negatiivisesti puutuoteteollisuuden tulokseen. Positiivista kannattavuuskehitystä tukee toisaalta sahojen käyntiasteiden nousu sekä vaneriteollisuuden kohonneet katteet.

Tilastokeskuksessa tehtyjen tilastointimuutosten vuoksi vuoden 2012–2015 tilastot eivät ole suoraan vertailukelpoisia aiempien vuositietojen kanssa. Uudet luvut on korjattu vastaamaan aiempaa tilastosarjaa vähentämällä UPM:n tukkutoiminnan vaikutus.

Puumarkkinat ja metsätalous

Puun käytön lisäys nojaa kotimaiseen puuhun

Metsäteollisuuden investoinnit ja erityisesti kuusisahatavaran tuotannon kasvu nostavat metsäteollisuuden puun käyttöä vuonna 2016. Nousua viime vuodesta on 2–3 prosenttia. Vuonna 2017 edelleen parantuvat lopputuotemarkkinat ja kapasiteetin lisäykset nostavat puun käyttöä 2–3 prosenttia. Kokonaiskäyttö yltää lähelle 68 miljoonaa kuutiometriä.

Tuontipuun käyttömäärä pysyy melko tasaisena lisääntyvästä puun kysynnästä huolimatta. Venäjän taloudellinen ja poliittinen tilanne on pitänyt ruplan kurssin alhaisena, mikä on kuitenkin samalla lisännyt markkinariskejä. Tuontipuun käyttö pysyttelee tänä vuonna kokonaisuudessaan hieman yli kahdeksassa miljoonassa kuutiometrissä. Ensi vuonna kasvua on 0–2 prosenttia.

Kotimaan markkinahakkuut ennätystasolle

Vuoden 2015 vuosittainen tilastollinen hakkuumäärä on selvästi suurempi kuin ennakkotietona ilmoitettujen kuukausittaisten hakkumäärien summa. Tilastoluku vuosittaisesta hakkuumäärästä osoittaisi jopa viiden prosentin lisäystä vuoteen 2014 verrattuna kuukausitilastoihin perustuvan muutaman prosentin sijasta. Muutos koskee yksityismaiden pystykauppa- ja hankintahakkuita.

Vuonna 2016 hakkuumäärä nousee noin 61 miljoonaan kuutiometriin. Hakkuuolosuhteet ovat olleet suotuisat ja puun lisääntynyt kysyntä vilkastuttaa hakkuita. Hakkuumäärät jatkavat nousuaan 2–4 prosentilla vuonna 2017, jolloin korjataan puuta myös seuraavan vuoden lisääntyvään käyttöön. Suomessa ei ole koskaan aiemmin hakattu yli 60 miljoonan kuutiometrin vuosittaisia määriä.

Puukauppa vilkasta

Hakkuiden vilkastuminen ja tulevat investoinnit lisäävät vuoden 2016 pystykauppakertymää, joka nousee 12–15 prosenttia viimevuotista suuremmaksi. Puukaupat kohdistuvat erityisesti kuusitukkileimikoihin ja harvennuskohteisiin. Myös hankintakaupat lisääntyvät viime vuodesta noin 20 prosentilla. Hankintakaupoiksi laskettavat kaupat kattavat tänä vuonna noin 17 prosenttia yksityismetsien puukaupoista. Vuonna 2017 puukauppaa vauhdittaa edelleen kasvava puuntarve. Kauppaa käydään 4–8 prosenttia tätä vuotta enemmän. Erityisesti kuitupuun markkinakysyntä kasvaa uusien investointien myötä, mikä vauhdittaa myös tukkileimikoiden kauppaa. Mäntytukin kysyntää heikentävät ongelmat sahatavaran vientimaissa.

Puukauppatilastojen kattavuus muuttui vuonna 2013 noin 83 prosentista 90 prosenttiin.

Puunhinta tasainen

Tämän vuoden nimellisiä puunhintoja tammikuusta elokuulle ovat leimanneet kuusipuutavaralajien viime vuoden samalta ajanjaksolta hieman nousseet ja muiden puutavaralajien hieman laskeneet hinnat. Vuonna 2016 mäntytukin vuotuinen keskihinta on hieman viime vuoden keskihintaa alempi lopputuotemarkkinan heikon kysynnän johdosta. Kuusitukin hinta nousee 0–1 prosenttia. Kuusitukin kysyntä nostaa kuusileimikoissa myös kuusikuidun hintaa. Kuitupuun vuotuinen keskihinta pysyttelee viime vuoden tasolla mäntykuidun hinnan laskiessa ja kuusikuidun hinnan hieman noustessa.

Vuonna 2017 mäntytukin vuotuisen keskihinnan kasvu on 0–2 prosenttia ja kuusitukin 1–2 prosenttia. Kuitupuun vuotuisen keskimääräisen hinnan nousu on 0–2 prosenttia vuoden 2016 keskihinnasta. Runsas tarjontapotentiaali ja harvennustarpeet metsissä loiventavat mäntykuidun hinnan nousua, kun sen kysyntä lisääntyy.

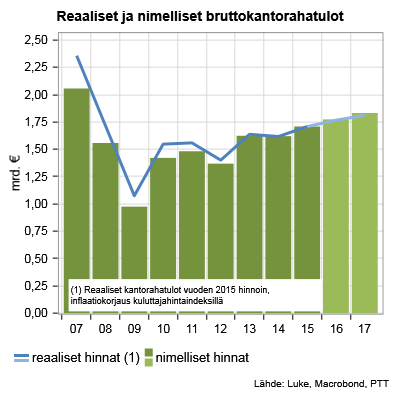

Kantorahatulot nousussa

Yksityismetsien bruttokantorahatulot olivat vuonna 2015 Luonnonvarakeskuksen (Luke) vuosittaisten tietojen mukaan noin 1,7 miljardia euroa. Nimelliset puunmyyntitulot nousivat siten noin viisi prosen ttia edellisestä vuodesta hakkuumäärien kasvaessa.

Tänä vuonna yksityismetsien nimelliset puunmyyntitulot nousevat 3–5 prosenttia reiluun 1,77 miljardiin euroon. Kasvun taustalla on hakkuiden lisääntyminen viime vuodesta. Ensi vuonna kantorahatulot nousevat edelleen noin 3–5 prosentin vauhdilla puun hinnan hienoisen nousun ja kasvavien hakkuumäärien myötä ja ylittävät 1,8 miljardin euron rajan.

Kannattavuus nousee kasvavien kantorahatulojen myötä

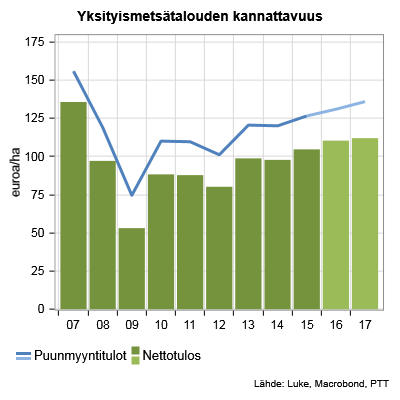

Yksityismetsätalouden kannattavuus parani viime vuonna noin viisi prosenttia edellisestä vuodesta. Nousun taustalla on bruttokantorahatulojen kasvu ja notkahdus metsänhoidon kokonaiskustannuksissa, joista tosin on käytössä vasta ennakkotieto.

Tänä vuonna sekä hehtaarikohtainen liiketulos että puunmyyntitulo nousevat 3‒6 prosenttia kantorahatulojen kasvun myötä. Kannattavuuslukuja nostaa myös ennustettu lasku metsänhoidon kokonaiskustannuksissa. Laskun taustalla on mm. yksityismetsien puuntuotannon kestävyyden turvaamiseen tarkoitettujen Kemera-määrärahojen hakusulku sekä rahojen myöntämisaikatauluun liittyneet epävarmuudet, jotka todennäköisesti laskevat hoitotöiden määrää tänä vuonna. Kemera -varoja on valtion lisätalousarvion jälkeen käytettävissä tänä vuonna noin 63,7 miljoonaa euroa.

Ensi vuonna puukaupan ennakoidaan käyvän hyvin vilkkaana, mikä nostaa puunmyyntituloja ja kannattavuutta edelleen. Metsänhoitotöiden kokonaiskustannukset noussevat ensi vuonna selvästi lisääntyvien hakkuiden ja tältä vuodelta siirtyvien metsänhoitotöiden vuoksi. Yksityismetsien metsänhoito- ja perusparannustöihin on ensi vuodelle varattu Kemera-varoja noin 56 miljoonaa euroa.

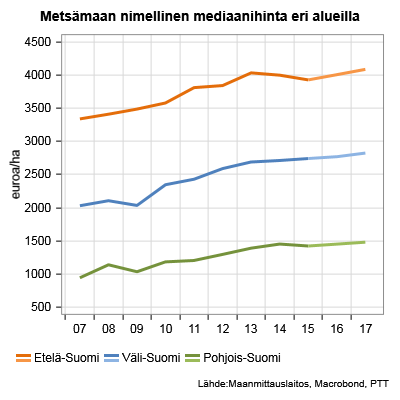

Metsäkiinteistöjen hinnoissa nousupaineita

Metsätilakauppojen mediaanihinnat ovat nousseet alkuvuonna Etelä- ja Pohjois-Suomessa kahdesta neljään prosenttia. Keski-Suomessa tilojen mediaanihinta on vuoden alkupuoliskolla laskenut kaksi prosenttia viimevuodesta. Metsätilojen kauppa on käynyt viime vuoteen verrattuna hieman vilkkaampana. Tilojen kauppahintojen nousua tukevat tänä ja ensi vuonna edelleen matala korkotaso, vaihtoehtoisten sijoituskohteiden hakeminen sekä metsäteollisuuden investointien tuomat positiiviset näkymät. Nousupainetta tuo ensi vuonna toteutuessaan myös metsätalouden yrittäjävähennys, joka parantaa hieman metsätalouden kannattavuutta. Toisaalta puunhinnan ennakoidaan pysyvän lähellä viime vuosien lukemia lyhyellä aikavälillä, mikä pitää puuston arvoon perustuvia hintapyyntöjä likimain nykytasolla. Tiloista maksetut hinnat ovat myös olleet jo viime vuosina korkeita suhteessa odotettavissa olevaan tuottoon, mikä hillitsee hintojen nousua.

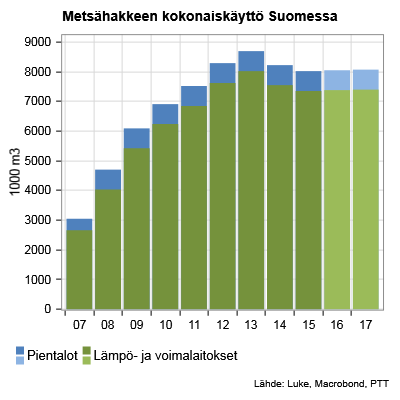

Metsähakkeen käyttötavoite jäi saavuttamatta

Metsähakkeen käyttö väheni Suomessa vuonna 2015, kuten Luonnonvarakeskuksen ennakkotieto keväällä varoitteli. Metsähakkeen vahvistettu kokonaiskäyttö oli viime vuonna 8 miljoonaa kuutiometriä, kun Kansallisen metsäohjelman tavoitteeksi oli asetettu 10 miljoonaa kuutiometriä vuonna 2015.

Metsähakkeen käytön kasvun hiipuminen on tyrehdyttänyt investointihalukkuuden alalla, eikä haketta käyttävien energialaitosten määrä juurikaan kasva. Olemassa oleva laitoskapasiteetti käyttänee tänä vuonna metsähaketta likimain saman verran kuin viime vuonna. Tälle ja ensi vuodelle metsähakkeen energiakäyttöön ei siten ole odotettavissa olennaista muutosta. Jonkin verran käyttö voi kasvaa ensi vuonna, mikäli tuleva lämmityskausi muodostuu pitkäksi tai sille osuu pitkiä ja kireitä pakkasjaksoja.

Metsänomistajista noin kolmannes on halukas tarjoamaan energiapuuta markkinoille tulevan vuoden aikana. Arvio perustuu Suomen Gallup Elintarviketieto Oy:n syyskuussa tekemään Metsätutka- kyselyyn. Tarjontahalukkaita on hieman enemmän kuin vuotta aiemmin. Energiapuun hintoihin metsänomistajat eivät kyselyn mukaan odota muutoksia.

Ulkomaat

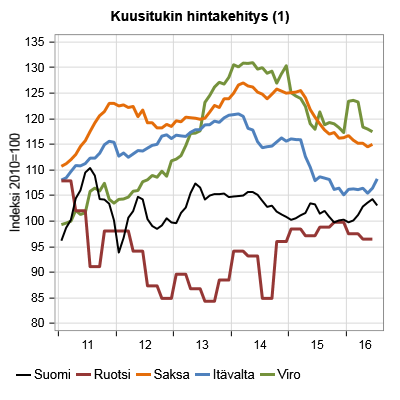

Havutukkien keskihinnat laskivat Euroopassa alkuvuonna

Ruotsissa vuoden 2015 korkeat havutukin hinnat kääntyivät laskuun vuoden vaihteessa. Hienoinen lasku jatkui koko kevään ajan. Hintoja laski muun muassa myrskyn kasvattama puun tarjonta vuoden 2015 loppupuolella. Danske Bank ennakoi katsauksessaan kuusitukille kuluvana syksynä rauhallisia markkinoita, joilla kysyntä ja tarjonta ovat likimain tasapainossa ja puun hinta vakaa. Mäntytukin tilanne arvioidaan heikommaksi ja hinnanlaskua pidetään mahdollisena.

Virossa kuusitukin keskihinta oli vuoden 2016 alkupuoliskolla likimain vuoden 2015 keskihinnan suuruinen. Mäntytukin keskihinta jäi sen sijaan selvästi vuoden 2015 keskihintaa alemmaksi. Taustalla vaikuttaa kehitys Keski-Euroopan puumarkkinoilla, joiden muutokset heijastuvat myös puunhintoihin Virossa. EUWID-julkaisun arvion mukaan sahatuotanto on Virossa kasvussa, mikä todennäköisesti kasvattaa havutukin kysyntää kuluvan syksyn aikana.

Saksassa havutukin hinnat pysyivät korkeina lähes koko vuoden 2015. Vasta vuoden loppupuolella hinnat laskivat. Tämän vuoden alkupuoliskolla havutukin hinnat pysyivät melko vakaina. Taustalla on Saksassa viime vuonna vallinnut tuhopuun runsas tarjonta, mikä laski puunhintoja. Saksalaisten markkinakatsausten mukaan etenkin tuoreen hyvälaatuisen kuusitukin kysyntä on voimistunut tänä vuonna, mikä on vakauttanut hintoja. Vahvan kysynnän jatkuessa syksyllä kuusitukin hintoihin voi olla odotettavissa korotuksia.

Itävallassa havutukkien korkeat hinnat kääntyivät laskuun vuoden 2015 puolivälin paikkeilla. Tämän vuoden alussa lasku taittui ja hinnat pysyivät vakaina vuoden alkupuoliskolla. Tähän kehitykseen on vaikuttanut viime vuonna koko Keski-Euroopassa vallinnut runsas tuhopuun tarjonta. Puuta tulvi markkinoille lumi- ja jäätuhojen, hyönteistuhojen ja myrskyjen seurauksena. Itävallan metsäviranomaisten mukaan myös Itävallassa tuoreen havutukin kysyntä on kasvussa ja hinnoissa on ollut hienoista nousua.

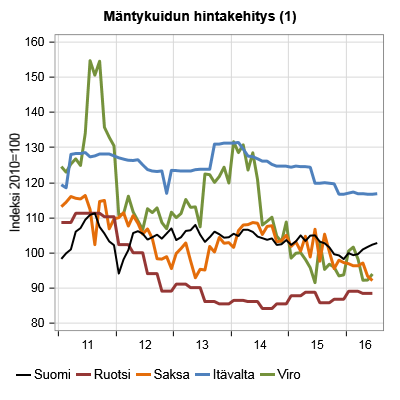

Sahahakkeen tarjonta vaimentaa kuitupuun kysyntää Euroopassa

Ruotsissa mäntykuidun hinta oli tämän vuoden alkupuolella hieman korkeampi kuin vuoden 2015 keskihinta. Kuusikuidun hinta pysytteli likimain viime vuoden tasolla. Vaikka havukuitua on ollut paljon tarjolla, teollisuuden varautuminen uusien tehdasinvestointien käynnistymiseen on pitänyt yllä havukuidun kysyntää, eikä hinta ole laskenut. Loppuvuodelle Danske Bankin katsauksessa havukuiduille arvioidaan tasapainoisia markkinoita ja vakaita hintoja.

Virossa havukuidun keskihinnat jäivät vuoden 2016 alkupuoliskolla hieman alemmiksi kuin vuoden 2015 keskihinnat. EUWID-katsauksen mukaan tämä oli pitkälti seurausta havukuidun viennin vähenemisestä Ruotsiin. Heinäkuun alussa myrsky kaatoi Virossa puuta satoja tuhansia kuutiometrejä. Valtaosa puusta on tukkipuuksi kelpaamatonta. Tämä todennäköisesti lisää kuitupuun tarjontaa Virossa kuluvana syksynä. Tilannetta voi helpottaa EUWID-julkaisun raportoima kuitupuun kysynnän kasvu syksyn kynnyksellä.

Saksassa havukuidun hinnat pysyivät tämän vuoden alkupuoliskolla kohtalaisen vakaina. Sekä mänty- että kuusikuidun alkuvuoden keskihinnat jäivät kuitenkin alemmiksi kuin vuoden 2015 keskihinnat. Runsas sahahakkeen tarjonta on vaimentanut havukuidun kysyntää ja hintakehitystä. Saksalaisten markkinakatsausten mukaan tilanteeseen ei ole odotettavissa muutosta syksyn aikana.

Itävallassa hintakehitys mänty- ja kuusikuiduilla oli varsin vakaata tämän vuoden alkupuoliskolla. Molempien havukuitulajien keskihinnat olivat kuitenkin keväällä vuoden 2015 keskihintoja alemmat. Havukuidun hintoja on pitänyt alhaalla vaimea kysyntä, mikä on seurausta sahahakkeen runsaasta tarjonnasta. Vaimea kysyntä on jatkunut myös syksyllä, mutta havukuidun hinnat ovat Holz Journal -katsauksen mukaan pysyneet vakaina.

(1) Aikasarjat perustuvat nimellishintoihin. Saksan tukkitilastot ja Viron tilastot kattavat vain myynnit valtion metsistä. Ruotsin aikasarja perustuu neljännesvuosihintoihin. Suomen, Saksan, Itävallan ja Viron aikasarjat perustuvat kuukausihintoihin. Suomen hinnat ovat kantohintoja, muut tienvarsihintoja.

Lähteet: Luke (Suomi), Skogsvårdsstyrelsen (Ruotsi), State Forest Management Centre (Viro), Stat. Bundesamt (Saksa), Statistik Austria (Itävalta)

Paula Horne, Emmi Haltia, Jyri Hietala, Matleena Kniivilä ja Anna-Kaisa Rämö. PTT-ennuste: Metsäsektori 2016/syksy. ISSN 1799-9340. Helsinki 2016.