- Metsäala

Metsäteollisuuden investoinnit lisäävät hakkuita ensi vuonna

Metsäteollisuuden viennin arvo kasvaa tänä vuonna selvästi sellu- ja kartonkiteollisuuden vetämänä. Kemiallisen metsäteollisuuden vientiä on osin edistänyt euron heikkous dollariin nähden. Sahatavaran vientiä painaa tänä vuonna heikko hintakehitys. Ensi vuonna investoinnit ja kasvava kysyntä nostavat metsäteollisuuden tuotantoa ja vientiä. Vientiarvolta tärkeimmän tuotteen, paperin, vienti putoaa kuitenkin selvästi kumpanakin vuonna paperin kysynnän vähentyessä ja tuotantokapasiteetin supistuessa.

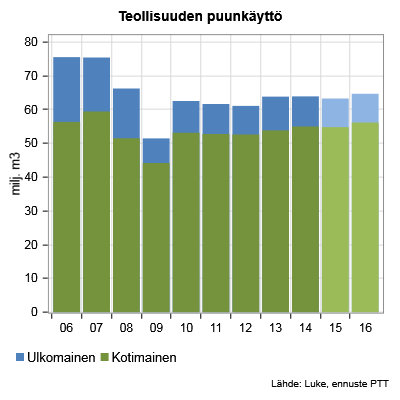

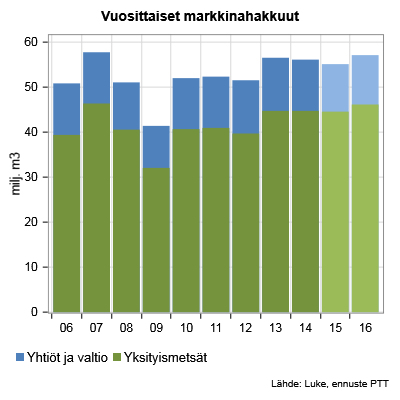

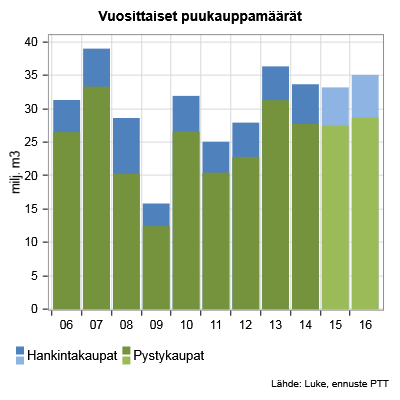

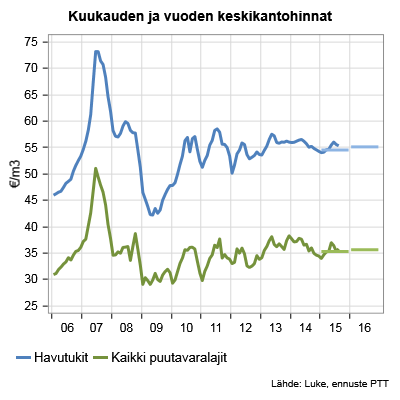

Tänä vuonna metsäteollisuuden puun käyttö laskee hieman viime vuodesta lopputuotemarkkinoiden hiljenemisen myötä. Ensi vuonna metsäteollisuuden tuotannon kasvu lisää puun käyttöä laman jälkeen korkeimmalle tasolleen. Tämän vuoden notkahdus hakkuukertymässä ja puukauppamäärissä korjaantuu ensi vuonna. Markkinahakkuissa hätyytellään ennätysvuoden 2007 hakkuumääriä. Kantorahatulot nousevat lisääntyvien hakkuiden ja maltillisen puunhinnan nousun myötä ensi vuonna. Metsähakkeen kokonaiskäyttö pysyy likimain viime vuoden alentuneissa määrissä ja tavoitteista jäädään kauas.

Keskeiset ennusteluvut vuosina 2015-2016

| 2015 | 2016 | 2015 | 2016 | ||||

| %-muutos | %-muutos | ||||||

| Vientimarkkinat | Puumarkkinat | ||||||

| Paperi | määrä | -4 – -3 | -5 – -3 | Puun käyttö | -1 – 0 | 1 – 3 | |

| hinta | 2 – 3 | 0 – 2 | Markkinahakkuut | -2 – -1 | 2 – 4 | ||

| Kartonki | määrä | 5 – 7 | 8 – 10 | Puukaupat yksityismetsissä | -4 – -2 | 3 – 8 | |

| hinta | 0 – 1 | 0 – 2 | Puun nimellishinta (2) | ||||

| Massa(1) | määrä | 2 – 4 | 3 – 5 | tukki | -3 – -2 | 1 – 2 | |

| hinta | 8 – 9 | -6 – -4 | kuitu | -3 – -1 | 0 – 2 | ||

| Sahatavara | määrä | 1 – 2 | 1 – 3 | Nimelliset kantorahatulot | -4 – -3 | 3 – 6 | |

| hinta | -4 – -3 | 0 – 1 | |||||

| Vaneri | määrä | -1 – 0 | 4 – 6 | ||||

| hinta | 2 – 3 | 1 – 2 | |||||

| (1) pääosin sellua | (2) pystykaupat | ||||||

Investoinnit ja kasvava kysyntä nostavat metsäteollisuuden vientiä ensi vuonna

Euroalueen talous toipuu

Maailmantalous kasvaa tänä vuonna PTT:n arvion mukaan 2,5 prosenttia ja ensi vuonna 2,7 prosenttia. Euroalueella kriisimaiden taloudet, Kreikkaa lukuun ottamatta, ovat toipumassa ja keskeisissä euromaissa kasvu on selvästi piristynyt. Tänä vuonna euroalueen kasvu on 1,8 prosenttia ja ensi vuonna kaksi prosenttia. USA:n talous kasvaa kumpanakin vuonna euroaluetta voimakkaammin (2,5 ja 2,5 prosenttia). Kiinan talouden kasvu hiljenee aiemmasta, mutta on edelleen 6,5 prosenttia tänä vuonna ja 6 prosenttia ensi vuonna. On kuitenkin mahdollista, että maan talouskasvu hidastuu tätä jyrkemmin. Vientiä euroalueelta edistää euron heikko kurssi USA:n dollariin nähden. Vuosikeskiarvo on tänä ja ensi vuonna 1,12.

Paperin kysyntä vähenee edelleen

Paperintuottajajärjestö Euro-Graphin mukaan paino- ja kirjoituspaperin kysyntä väheni Euroopassa tämän vuoden tammi-heinäkuun aikana noin viisi prosenttia. Erityisen voimakkaasti aleni sanomalehtipaperin kysyntä. Paperin toimitukset kokonaisuudessaan jäivät noin kolme prosenttia edellisvuoden vastaavaa aikaa pienemmiksi, vaikka Euroopan ulkopuolelle suuntautuneiden toimitusten määrä kasvoikin. Vienti Suomesta väheni samaan aikaan pari prosenttia edellisvuodesta.

Paperikoneita on suljettu Euroopassa edelleen tänä vuonna. Sulkemisista huolimatta paino- ja kirjoituspapereiden hinnoissa ei FOEX:n mukaan ole tapahtunut suurempia muutoksia.

Suomessa UPM sulki kaksi paperikonetta tämän vuoden alussa. Stora Enson Varkauden hienopaperikoneen muuntaminen aaltopahvin raaka-ainetta tuottavaksi koneeksi syksyllä vähentää myös Suomen paperintuotantokapasiteettia. Lisäksi Mondi on sulkenut erikoispaperituotantoa Lohjalla.

Kaikkiaan Suomen paperintuotantokapasiteetti on tiedossa olevien sulkemisten seurauksena tämän vuoden lopussa noin yhdeksän prosenttia pienempi kuin vastaavaan aikaan viime vuonna.

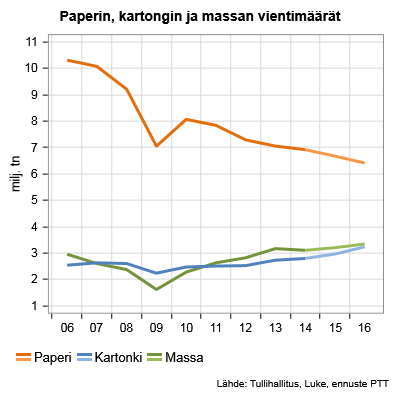

Suomen paperin tuotannossa vain pieni pudotus

Tuotantokapasiteetin ja kysynnän vähentyessä paperin tuotanto ja vienti jää Suomessa tänä vuonna viime vuotta vähäisemmäksi. Tuotannon vähentyminen jää kuitenkin kapasiteetin vähennystä selvästi pienemmäksi. Koneiden keskimääräinen käyntiaste nousee. Odotettua pienempää vähenemistä selittävät euron viennille edullinen valuuttakurssi sekä selluomavaraisuus. Ensi vuonna paperin tuotanto vähenee Suomessa edelleen kapasiteetin pienentyessä ja kysynnän säilyessä Euroopassa vaisuna.

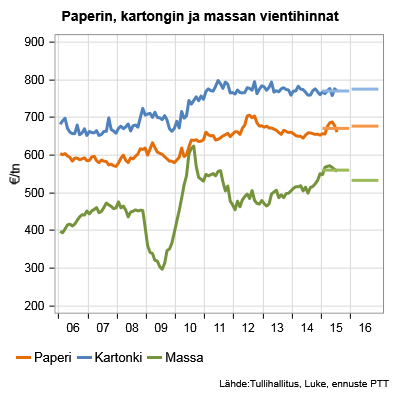

Suomalaisen paperin keskimääräinen vientihinta nousi tämän vuoden tammi-heinäkuussa noin kolme prosenttia edellisvuoden vastaavasta ajasta. Hinnan nousu johtuu pääosin euron heikentymisestä Iso-Britannian puntaan ja USA:n dollariin nähden eikä nousu kuvaa vielä merkittävämpää muutosta markkinatilanteessa, vaikka tarjonta onkin vähentynyt paperikoneiden sulkemisten myötä. Tämän vuoden keskihinta nousee viime vuoden hintaa korkeammaksi. Ensi vuonna paperin kysynnässä ei tapahdu merkittävää muutosta ja Suomen vientihinta nousee vain hiukan.

Kartongin vienti kasvaa selvästi

Tänä vuonna kartongin tuotantomääriin vaikuttaa merkittävästi Stora Enson kartonkikoneen käynnistyminen Varkaudessa loppuvuodesta. Kone tuottaa aaltopahvin raaka-ainetta noin 390 000 t vuodessa. Investointi nostaa tuotantomäärää Suomessa osin jo tänä vuonna, mutta erityisesti ensi vuonna. Ensi vuonna Suomessa tuotetun kartongin määrään vaikuttaa myös Kotkamillsin kartonkikoneen käynnistyminen.

Heikko euro on osin tukenut kartongin vientiä Suomesta, mutta kun hintataso on laskenut muun muassa Venäjän viennissä, jää kartongin keskimääräinen vientihinta tänä vuonna samalle tasolle kuin viime vuonna. Ensi vuonna kartongin vientihintaa heikentää Euroopan markkinoilla lisääntyvä tarjonta.

Sellumarkkinat edelleen tasapainossa

Sellun globaali kysyntä kasvaa ennustejaksolla. Kysyntä on suurta edelleen erityisesti Kiinassa. Myös sellukapasiteetti kasvaa. Lisäys on pääasiassa lyhytkuituista lehtisellua, mutta myös pohjoisen havusellun tarjonta kasvaa jonkin verran. Kapasiteetin lisäykset vaikuttavat pääosin vasta ennustejakson loppupuolella.

Tämän vuoden alusta alkaen havusellun dollarihinta on laskenut selvästi ja lyhytkuituisen sellun hinta on noussut. Viime vuoden historiallisen suuri hintaero on kutistunut hyvin pieneksi. PTT arvioi havusellun dollarimääräisen hinnan laskun jo tasaantuneen. Jos euro-dollarikurssissa ei tapahdu suuria muutoksia, myös eurohinta säilyy suhteellisen vakaana loppuvuoden.

Sellun vientihinta korkea heikon euron ansiosta

Sellun vienti Suomesta kasvoi tämän vuoden tammi-heinäkuussa lähes neljä prosenttia viime vuoden vastaavasta ajasta. Vientihinta nousi heikon euron seurauksena noin kymmenen prosenttia.

Sekä tänä että ensi vuonna Suomen potentiaalisiin tuotanto- ja vientimääriin vaikuttaa yleisen markkinatilanteen lisäksi sellukapasiteetin kasvu Suomessa. Kapasiteettia lisäävät syksyllä UPM:n Kymin tehtaalla ja Stora Enson Varkauden tehtaalla tekemät investoinnit.

Sellun tarjonta lisääntyy ensi vuonna maailmalla erityisesti suurten lyhytkuitusellua tuottavien kapasiteettien laajennusten myötä. Globaalin tarjonnan kasvu vetää myös pitkäkuituisen sellun hinnan laskuun ensi vuonna. Lasku säilyy kuitenkin maltillisena. Sellun vienti Suomesta kasvaa edelleen ensi vuonna.

Sellun viennin kasvaessa ja kartongin tuotannon noustessa tuotetun massan määrä (sisältää sellun lisäksi myös mekaanisen ja puolikemiallisen massan) nousee Suomessa hieman tänä vuonna paperiteollisuuden tuotantomäärän laskusta huolimatta. Ensi vuonna kasvu on tätä vuotta selvempää.

Epävarmuus leimaa sahatavaramarkkinoita

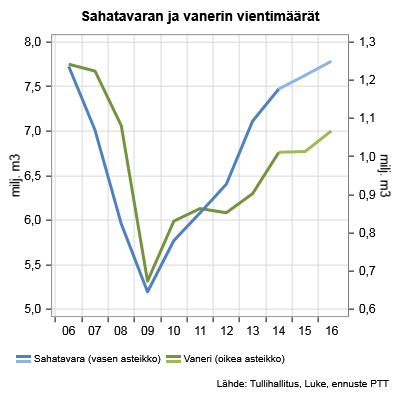

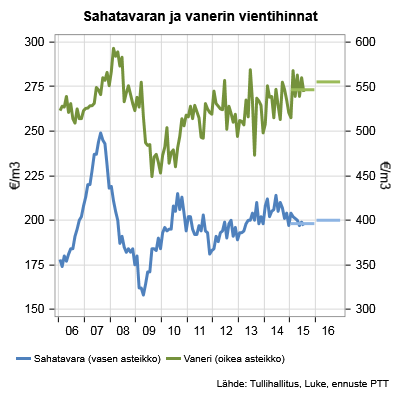

Metsäteollisuus ry:n mukaan sahatavaran tuotanto Suomessa laski vuoden 2015 ensimmäisten kuuden kuukauden aikana neljä prosenttia viime vuoden vastaavasta ajanjaksosta. Toimitukset kotimaahan vähenivät arviolta muutaman prosentin. Vientimäärä kasvoi Tullin tilastojen mukaan tammi-heinäkuussa kolme prosenttia. Mäntysahatavaran vientimäärä nousi noin viisi prosenttia, kun taas kuusisahatavaran heikko markkinatilanne vähensi vientiä prosentin. Kireä markkinatilanne johti sahatavaran vientihinnan neljän prosentin laskuun.

Näkymät, alkuvuodesta vientiä siivittäneillä, Pohjois-Afrikan ja Kiinan sahatavaramarkkinoilla ovat vuoden edetessä heikentyneet. Lisääntynyt epävarmuus Kiinan taloudessa näyttää heijastuneen vahvasti myös sahatavaran kysyntään. Pohjois-Afrikassa kilpailu on kiristynyt entisestään, minkä lisäksi alueen likviditeettiongelmat ovat vaikeuttaneet maksuliikennettä. Euroopassa rakentaminen on lisääntynyt talouden elpyessä ja Japanissakin asuntoaloitukset ovat kääntyneet tänä vuonna hienoiseen nousuun. Suomen sahatavaran vienti alueille on tästä huolimatta vähentynyt.

Heikon markkinatilanteen lisäksi vientiä Suomesta kurittaa euron vahvistuminen pääkilpailijamaiden valuuttoihin. Euro oli syyskuuhun mennessä vahvistunut Ruotsin kruunua vastaan neljä prosenttia ja Venäjän ruplaan jopa 40 prosenttia. Ruotsin sahateollisuus on valuuttaedun turvin pystynyt lisäämään vientiä ja tuotantoa ja siten nostanut markkinaosuuttaan etenkin Euroopassa. Puun hyvä saatavuus on mahdollistanut tuotannon lisäämisen. Myös Venäjällä tuotetun sahatavaran hintaa on voitu valuuttakurssin turvin laskea, mutta maassa ilmenevien ongelmien johdosta se ei ole kyennyt lisäämään vientiä merkittävästi.

Sahatavaran ylitarjonta, korkeat lopputuotevarastot ja heikentynyt vientikysyntä ovat johtaneet syksyllä ilmoituksiin kuusi- ja mäntysahatavaran tuotannonsopeutuksista Suomessa. Toimilla pyritään vastaamaan ennen kaikkea sahatavaran heikkoon hintakehitykseen. Epävarmuus sahatavaramarkkinoilla jatkuu ainakin kuluvan vuoden loppuun ja alkuvuoden 2016.

Vanerimarkkinoiden vire pitänyt paremmin

Vanerin vientimäärä laski tammi-heinäkuussa tilastojen mukaan kaksi prosenttia ja tuotanto väheni prosentin vuoden 2015 ensimmäisellä puoliskolla. Lehtivanerin vientimäärä putosi viisi prosenttia, kun kysyntä vähentyi etenkin Saksassa ja Etelä-Koreassa. Havuvaneria vietiin prosentin enemmän. Päämarkkinoista havuvanerin kysyntä lisääntyi voimakkaimmin Iso-Britanniassa. Vientiä on nostanut rakentamisen voimakas kasvu ja euron heikentyminen puntaan nähden. Heinäkuuhun mennessä vanerin keskimääräinen vientihinta nousi kolme prosenttia. Havuvanerin vientihinta kohosi kaksi prosenttia ja lehtivanerin viisi prosenttia.

Markkinatiedot vanerin tilauskannoista kertovat vientikysynnän säilyneen hyvänä myös syksyllä. Havuvanerin kysyntää on ylläpitänyt rakentamisen hiljattainen elpyminen Euroopan päämarkkinoilla. Jo neljä vuotta jatkunut lehtivanerin vientimäärän nousu näyttää kuitenkin tänä vuonna taittuvan. Kilpailu markkinoilla on lisääntynyt venäläisen vanerin halpenemisen takia. Hintaero Suomessa tuotettavaan vaneriin on kasvanut ja siten Venäjällä tuotetun vanerin suhteellinen kilpailukyky on parantunut etenkin halvemmissa vanerilaaduissa.

Puutuotteiden kysyntä kasvaa ensi vuonna – vientinäkymät kilpailukyvystä kiinni

Puutuotteiden tarve nousee vuonna 2016 muutaman prosentin. Tarvetta Euroopassa nostaa etenkin rakennussektori. Päämarkkinoista Euroconstruct ennustaa rakentamiseen kasvua kuluvan vuoden tapaan Iso-Britanniassa (+3,2 %), Alankomaissa (+2,8 %) ja Saksassa (+0,9 %). Ranskassa rakentaminen on vähentynyt vuodesta 2011 lähtien, mutta sektorin luottamus on vahvistunut keväästä lähtien ja rakentamisen ennuste ensi vuodelle lupaa jo kasvua (+2,5 %). PTT:n mukaan kotimaassa talonrakentaminen nousee ensi vuonna pari prosenttia.

Puutuotteiden kysyntä Euroopan ulkopuolisilla markkinoilla kohenee hieman tai säilyy kuluvan vuoden kaltaisena vuonna 2016. Japanissa asuntorakentamisen ei ennakoida laskevan ensi vuonna, mutta varsinaista elpymistäkään ei odoteta. Pohjois-Afrikassa ja Lähi-idässä sahatavaran tarve pysyy korkeana, mutta alhainen öljyn hinta alentaa tulovirtaa alueella ja vaikeuttaa rakentamisen investointien rahoitusta. Egyptissä toistuvat ongelmat valuuttavarantojen kanssa sekä kireä kilpailu markkinoilla johtaa kysynnänheilahteluihin. USA:ssa lisääntyvä rakentaminen helpottanee kilpailutilannetta puutuotteiden vientimarkkinoilla Euroopassa ja Aasiassa.

Vaikka puutavaran tarve kasvaa ensi vuonna, maailmantalouden kehitykseen liittyvät riskit luovat epävarmuutta puutuotemarkkinoiden näkymille. Suomen sahateollisuuden menestys vientimarkkinoilla edellyttää kilpailukyvyn kohentumista. Kilpailukykyisen puun tasainen saatavuus luo mahdollisuudet viennin lisäämiselle. Euron valuuttakurssin ei odoteta ensi vuonna enää vahvistuvan kilpailijamaiden valuuttoihin nähden ja tältä osin kilpailukyky säilyy vähintään kuluvan vuoden kaltaisena.

| METSÄTEOLLISUUDEN TUOTANTO | |||||

| Paperi | Massa | Kartonki | Sahatavara | Vaneri | |

| Vuosi | milj. t. | milj. t. | milj. t. | milj. m3 | milj. m3 |

| 2006 | 11,2 | 13,1 | 3,0 | 12,1 | 1,4 |

| 2007 | 11,3 | 12,9 | 3,1 | 12,4 | 1,4 |

| 2008 | 10,2 | 11,6 | 2,9 | 9,8 | 1,3 |

| 2009 | 8,1 | 8,8 | 2,5 | 8,0 | 0,8 |

| 2010 | 8,9 | 10,5 | 2,8 | 9,4 | 1,0 |

| 2011 | 8,6 | 10,4 | 2,7 | 9,7 | 1,0 |

| 2012 | 7,9 | 10,2 | 2,8 | 9,4 | 1,0 |

| 2013 | 7,7 | 10,5 | 2,9 | 10,4 | 1,1 |

| 2014 | 7,5 | 10,5 | 3,0 | 10,9 | 1,2 |

| % | % | % | % | % | |

| 2015e | -5 – -3 | 0 – 1 | 5 – 7 | -4 – -3 | -1 – 0 |

| 2016e | -5 – -3 | 1 – 2 | 8 – 10 | 2 – 3 | 4 – 6 |

| Lähde: Metsäteollisuus ry, ennuste PTT | |||||

Odotettavissa vilkastuvaa puukauppaa

Puumarkkinoiden ennakoitavuus parantunut

Markkinahakkuiden määrä on ollut viimeiset viisi vuotta erittäin tasainen. Viimeisen viisivuotisjakson hakkuukertymä on hieman suurempi kuin 2000-luvun alun kertymä. Samaan aikaan metsäteollisuuden puun käyttö on laskenut noin kahdeksan miljoonaa kuutiometriä. Kotimaan markkinahakkuut kattavatkin nyt metsäteollisuuden puun käytöstä merkittävästi suuremman osan kuin vuosituhannen alussa. Osuus on noussut lähes 90 prosenttiin, kun 2000-luvun alussa se oli keskimäärin kolme neljännestä. Siten tuontipuun käyttö on romahtanut lähes puoleen huippuvuosistaan. Tukkipuun käytössä muutos kotimaisten hakkuiden merkityksessä on vielä dramaattisempi, koska suuri osa puun tuonnista on nykyään koivukuitua ja haketta kemiallisen metsäteollisuuden tarpeisiin.

Tasainen puun käyttö ja kysyntä sekä melko häiriötön puumarkkinapolitiikka ovat tuoneet vakautta puumarkkinoille. Metsäteollisuuden lopputuotteiden markkinatilanne heijastuu vahvasti puumarkkinoille, joilla 2000-luvun puolivälissä nähtiin prosenttikymmenysten heilahduksia. Näiden aika on nyt ohi. Viimeisen viiden vuoden aikana heilahdukset ovat tasoittuneet ja yksityismetsien puukauppamäärät ovat loivalla nousukäyrällä.

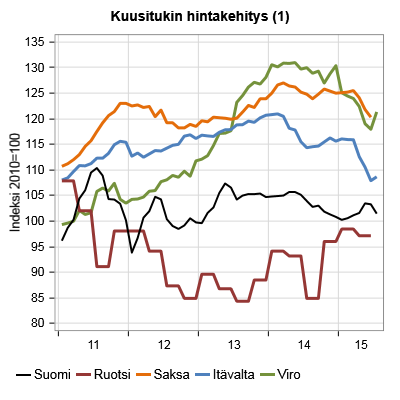

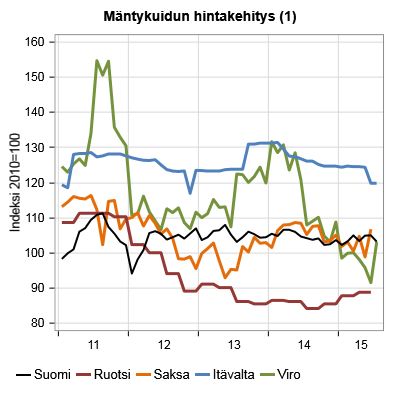

Myös puun hinnan heilahtelut ovat tasaantuneet sekä vuosittaisten keskihintojen että vuoden sisällä kuukausihintojen välillä. Puutavaralajien hintakehityksissä on ollut jonkin verran eroja. Männyn hintakehitys on ollut selvästi kuusipuutavaralajien hintoja vakaampi läpi 2000-luvun. Kuitupuun hinnan suhde tukkipuun hintaan on laskenut 2000-luvulla. Männyllä lasku on pieni, vain muutamia prosenttiyksiköitä noin 30 prosentin tietämissä. Kuusella sen sijaan osuus on laskenut 2000 vuoden 51 prosentista 31 prosenttiin. Taustalla on toisaalta kuusisahatavaran lisääntynyt menekki uusilla markkina-alueilla, ja toisaalta mekaanisen massan kysynnän väheneminen.

Toiveikas odotus ensi vuodesta

Tänä vuonna puun käyttöön tulee pieni notkahdus. Tämä vetää sekä hakkuut että puukaupan hieman viimevuosista pienempiin lukemiin. Tuonti laskee myös hieman. Puun nimellishinnat laskevat viime vuoden keskihinnoista. Katseet suuntaavat toiveikkaina ensi vuoteen, jolloin metsäteollisuuden tuotteiden paremmat markkinanäkymät ja investoinnit lisäävät puun kysyntää. Runsaat varastot pehmentävät kuitenkin kysynnän nousun vaikutuksia puumarkkinoille ja hakkuisiin.

Ensi vuoden paraneva suhdanne vaikuttaa hintoihin maltillisesti. Mänty- ja kuusitukin hintakehitykset lähentyvät toisiaan. Havutukin hinta nousee muutaman prosentin. Kuitupuiden hintakehitykset jatkavat erillisiä uria: mänty- ja koivukuidun vuotuinen keskihinta kääntyy hienoiseen nousuun, kun taas kuusikuidun hinta pysyy tasaisena. Maltillinen hintakehitys ruokkii edelleen puumarkkinoiden sujuvuutta ja ennustettavuutta.

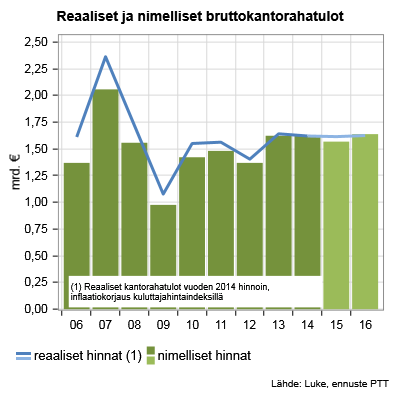

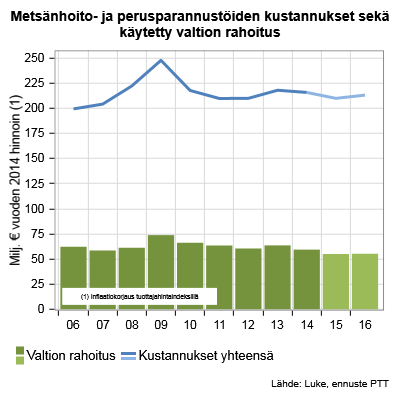

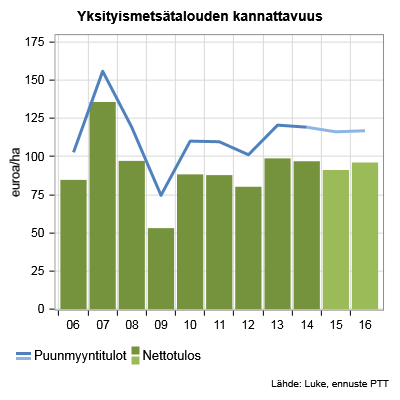

Bruttokantorahatulot laskevat tänä vuonna puunhinnan, hakkuiden ja kauppamäärien notkahdusten myötä ja palaavat ensi vuonna puukaupan piristyessä lähelle viime vuoden lukemia. Yksityismetsätalouden hehtaarikohtaisen kannattavuuden kehitys seuraa tarkasti kantorahatulojen muutosta. Taustalla on se, että kannattavuuteen vaikuttavat metsänhoidon kustannukset ja valtion tuet metsänhoidolle ja perusparannustöihin muuttuvat vain vähän tänä ja ensi vuonna, erityisesti suhteutettuna kantorahatulojen määrään.

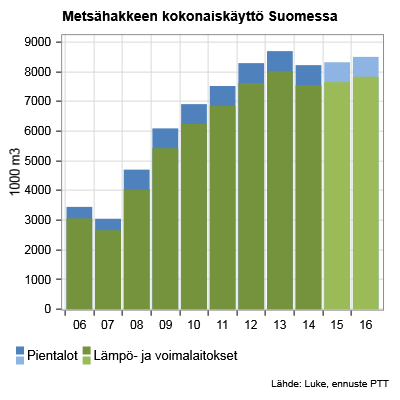

Energiapuukaupassa vähennystä viime vuodesta

Energiapuukauppaa on käyty tämän vuoden ensimmäisellä puoliskolla selvästi vähemmän kuin vuonna 2014 vastaavaan aikaan. Kauppamäärä on Luonnonvarakeskuksen tilastojen mukaan yli 300 000 kuutiometriä eli 15 prosenttia viime vuotta pienempi. Merkittävä syy vähenemiseen on energialaitosten suuret puuvarastot leutojen talvien jäljiltä.

Metsähakkeen kokonaiskäytössä ei tänä vuonna saavuteta Kansallisen metsäohjelman 10 miljoonan kuutiometrin käyttötavoitetta. Kansallisen energia- ja ilmastostrategian 13 miljoonan kuutiometrin käyttötavoite vuoteen 2020 mennessä on niin ikään haasteellinen. Sen saavuttaminen edellyttää lähes miljoonan kuutiometrin vuotuista lisäystä seuraavien viiden vuoden aikana.