- Metsäala

Matti Valonen, Emmi Haltia, Paula Horne, Marjo Maidell ja Maurizio Sajeva: PTT-ennuste – metsäsektori 2020 kevät. Helsinki 2020.

Metsäala selviää koronakriisistä monia toimialoja paremmin, kärsijöinä etenkin sahateollisuus ja pienyritykset

HUOM: koronaviruksen aiheuttaman epävarmuuden takia julkaisemme kevään suhdannekatsauksen ilman ennustelukuja.

Please note: You can find a summary in English of this forest sector forecast here (link).

Metsäala kokonaisuudessaan selviää koronan aiheuttamista ongelmista monia muita toimialoja paremmin. Erot yritysten välillä ovat suuria. Kemiallista metsäteollisuutta painaa etenkin sanoma- ja aikakauslehtipaperien kulutuksen väheneminen, mutta toisaalta sitä tukee viruksen torjuntatoimien lisäämä pehmopapereiden käyttö ja nettikaupan yleistyminen. Mekaanisen metsäteollisuuden kotimaan tuotanto ja vienti laskevat muutenkin haasteellisessa kilpailutilanteessa. Työvoimaan, kuljetuksiin ja ulkomaisiin komponentteihin liittyvät ongelmat saattavat vaikeuttaa koko metsäteollisuutta ja puunkorjuuta, vaikka hankaluuksiin pyritään varautumaan.

Hakkuissa jo alkuvuoden lähtötilanne oli huono lämpimän sään estäessä talvileimikoiden korjuun isossa osassa Suomea. Korjuuyrittäjien tilanne voi olla erittäin vaikea, jos hakkuut vaimenevat koronan myötä. Puukauppoihin suorat vaikutukset ovat pienemmät, mutta epävarma kysyntätilanne hiljentää markkinoita. Puun hinnat laskevat tänä vuonna. Koronakriisin vaikutukset metsäalaan riippuvat suuresti pandemian hillitsemiseksi tehtävistä toimenpiteistä ja niiden kestosta. Metsäalan voidaan olettaa elpyvän suhteellisen nopeasti, jos taudin leviämisen estämiseksi asetetut rajoitteet eivät aja pienempiä yrityksiä konkurssiin.

Koronakriisi iskee rajusti maailmantalouteen

Maailmantalous supistuu rajusti vuoden ensimmäisen ja toisen neljänneksen aikana koronapandemian vuoksi. Loppuvuoden aikana nähdään luultavasti talouden toipuminen, mutta taudin etenemisestä riippuu kuinka nopea. Koronaviruksen vaikutusten suuruus ja kesto riippuvat viruksen leviämisestä ja sen taltuttamisen onnistumisesta. Mitä pidempään rajuja toimia joudutaan jatkamaan, sitä suuremmat ovat taloudelliset menetykset. Jos koronaviruksen taltuttamisessa onnistutaan, nähdään loppuvuonna erittäin nopea palautuminen, jota talouden tukitoimet vauhdittavat. Jos viruksen taltuttaminen on hidasta ja syksylläkin tarvitaan edelleen rajoitustoimia, on myös palautuminen hidasta. Kiina ja muut Aasian maat, joissa viruksen leviäminen on saatu ainakin toistaiseksi kuriin, pääsevät ensimmäisenä kasvuun. Euroopassa ja varsikin Yhdysvalloissa reagoiminen on ollut hitaampaa ja koronavirus päässyt leviämään laajemmalle. Vaikutus niiden talouteen tuleekin olemaan todennäköisesti suurempi ja pidempiaikainen kuin Aasiassa.

Metsäalalla mahdollisuudet toipua kriisistä nopeasti

Tämän vuoden tammi-helmikuun metsäteollisuuden työtaistelut vähensivät alkuvuoden vientiä. Mikäli vuosi 2020 olisi jatkunut vielä tammikuussa ennakoidulla tavalla, työtaistelun vaikutukset metsäteollisuuden vientiin olisivat tasoittuneet vuoden mittaan ja jääneet pieniksi. Myös huonojen korjuukelien aiheuttamat ongelmat puun saannissa olisivat selvinneet vuoden aikana. Koronaviruspandemian aiheuttama poikkeuksellinen tilanne kuitenkin muuttaa myös metsäteollisuuden ja -talouden näkymiä.

Kemiallisen ja mekaanisen metsäteollisuuden näkymät ovat hyvin erilaiset. Sellun ja kartongin vienti vetää tänä vuonna kohtalaisesti, sillä koronakriisi luultavasti lisää pehmopaperien kysyntää ja pitää pakkausten menekkiä kohtalaisena verkkokaupan lisääntyessä. Toisaalta sahatavaran ja vanerin vienti vähenee voimakkaasti rakentamisen pysähtyessä koronaviruksen vastaisten rajoitustoimien ajaksi.

Koronaviruspandemia vaikuttaa kielteisesti kaikkiin toimialoihin. Koronakriisi on johtanut maaliskuun aikana taloudellisen toiminnan jyrkkään laskuun Euroopassa ja Pohjois-Amerikassa. Tuotantolaitoksia ja kauppoja on suljettu ja ihmisten liikkumista on rajoitettu. Koronaepidemia vähentää kuluttajien tuloja ja investointihalukkuutta sekä vähentää kulutusta keskeisillä markkina-alueilla. Metsäala kokonaisuutena on kuitenkin paremmissa asemissa moneen muuhun alaan verrattuna, varsinkin kun kysyntä säilyy kohtuullisena ja voi jopa lisääntyä osassa metsäteollisuuden tuotteista.

Laajamittaiset sairastumiset, karanteenit ja eristystoimenpiteet vähentävät teollista tuotantoa Euroopassa. Yritykset ovat varautuneet tautitilanteen pahenemiseen ja esimerkiksi matkustusrajoitukset ovat olleet yrityksissä voimassa pidempään kuin muussa yhteiskunnassa. Suomessakin tehtailla tehdään erikoisjärjestelyjä tuotannon turvaamiseksi, mutta riskit toiminnan häiriintymiseen lisääntyvät epidemian pahetessa. Henkilöstön sairastumista estävistä toimenpiteistä huolimatta on mahdollista, että tuotantoketjun jossain kohdissa ihmisiä sairastuu ja joutuu karanteeniin. Epidemian pahentuessa työntekijöiden saaminen tuotantolaitoksiin ja kuljetustehtäviin voi hankaloitua, mikä voi pahimmillaan vaikuttaa merkittävästikin tuotantoon.

Metsäteollisuuden tuotantoa saattavat haitata myös mahdolliset viivästykset tai katkokset tuontivälituotteiden sekä tuotantokoneiden ja -laitteiden varaosien toimituksissa. Pandemia saattaa pidempään kestäessään vaikuttaa myös puun korjuuseen, jos huoltotyöt hidastuvat ulkomailta tuotavien komponenttien saatavuuden heikentyessä. Metsäkoneiden valmistaja Ponsse on jo ilmoittanut henkilöstönsä lomautuksista komponenttitoimittajien suljettua tehtaita Keski-Euroopassa.

Liikkumisen rajoittaminen maasta toiseen ei koske tavaraliikennettä. Siitä huolimatta maailmankaupan kuljetukset ovat häiriintyneet koronaepidemian vuoksi pahasti, mikä vaikuttaa myös konttien saatavuuteen ja hintaan. Normaalissa tilanteessa Kiinasta tuodaan tavaraa Eurooppaan konteissa, ja paluukonteissa on mahdollista viedä tuotteita Kiinaan kohtuullisella hinnalla. Maakuljetukset Euroopassa ovat hidastuneet rajoilla tehtävien selvitysten vuoksi, mutta toisaalta raiteilta on vapautunut kapasiteettia tavarakuljetuksiin henkilöliikenteen vähennyttyä Kaupan häiriintyminen voi luoda siten pullonkauloja ja kohottaa kustannuksia vaikuttaen näin myös Suomen vientiin.

Kemiallisella metsäteollisuudella hyvät asemat koronakriisistä selviämiseen

Koronapandemiasta riippumatta Suomen paperin vienti ja tuotanto laskevat edelleen selvästi tänä vuonna. Taustalla ovat UPM:n Rauman päällystämätöntä aikakausilehtipaperia valmistavan paperikoneen sulkeminen viime vuoden lopussa ja Stora Enson tämän vuoden loppupuolella suljettavat kaksi hienopaperikonetta Oulussa. Lisäksi tammi-helmikuun metsäteollisuuden työtaistelu rajoitti vientiä ja tuotantoa.

Koronakriisi tulee heijastumaan selvästi myös paperin kysyntään. Sanomalehdet ja aikakausilehdet ostetaan useissa Euroopan maissa lehtikioskeilta, joilla ei nyt käydä liikkumisrajoituksien vuoksi. Tilanne todennäköisesti nopeuttaa siirtymistä digitaalisten lehtien käyttöön. Kysynnän lasku näkyy jo sanomalehtipaperissa, jonka hinta on laskenut viime viikkoina Euroopassa selvästi muita paperilajeja nopeampaan tahtiin. Koronakriisi on lisännyt pehmopapereiden kysyntää globaalisti. Suomen pehmopaperituotannosta valtaosa käytetään kotimaassa, joten kysynnän kasvu ei heijastu Suomen vientilukuihin. Sen sijaan sellun kysyntään pehmopaperien kasvanut käyttö vaikuttaa.

Koronapandemian ja ihmisten liikkumisen rajoittamisen on arvioitu lisäävän pakkausmateriaalien kysyntää, koska verkkokauppa on lisääntynyt ja viruksen leviämisen uhkan vuoksi suositaan pakattuja tuotteita irtomyynnin sijasta. Kriisin pitkittyessä kuluttajien tulojen menetykset vaikuttavat ostomääriin ja siten negatiivisesti kartonkituotteisiinkin. Kartonkituotteiden kilpailukykyyn pakkausmateriaalina vaikuttaa myös öljyn hinnan romahdus, mikä parantaa muovipakkausten hintakilpailukykyä. Kaiken kaikkiaan koronapandemia siis tuo mukanaan kartongin vientiä tukevia ja toisaalta vähentäviä tekijöitä: Jos epidemiaa saadaan hillittyä tehokkaasti ja talous kasvaa jälleen loppuvuodesta, isoilta negatiivisilta vaikutuksilta voidaan välttyä. Jos kriisi pitkittyy ja vaikuttaa vientimaissa pidemmällä aikajaksolla yksityiseen kulutukseen, myös kartonkimarkkinoiden tilanne voi vaikeutua. Suomessa kraftliner-kartongin tuotanto lisääntyy vuoden lopulla, jos Stora Enso muuntaa suunnitelmiensa mukaisesti Oulussa yhden paperikoneen kartongin tuotantoon.

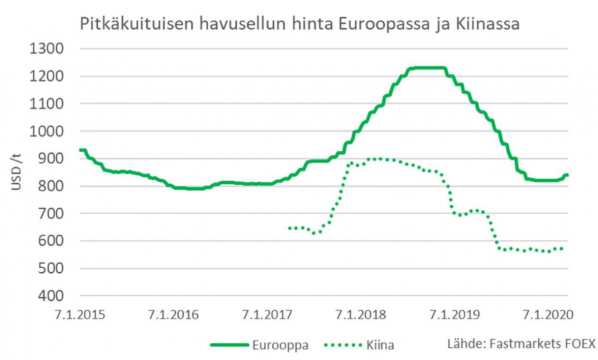

Sellun viennin merkittävimmässä kohdemaassa Kiinassa metsäteollisuuden toiminta alkaa olla akuutin kriisin jälkeen normalisoitumassa ja suurin osa yrityksistä on käynnistänyt toimintansa. Koronaepidemia on lisännyt erityisesti pehmopaperien kysyntää. Pehmopapereihin luokitellaan mm. wc-paperi, käsipyyhkeet ja nenäliinat. Kiinassa kulutetaan tavallisesti pehmopapereita lähes kaksi kolmannesta vähemmän kuin Länsi-Euroopassa, ja ero Pohjois-Amerikkaan on vielä suurempi. Käsihygienian merkityksen korostuminen ja ilmavirralla toimivien käsienkuivaimien ongelmat taudinaiheuttajien levittäjinä voivat lisätä paperisten käsipyyhkeiden käyttöä pysyvästi. Kiinaan viedystä pitkäkuituisesta sellusta (NBSK) noin kolmasosa käytetään pehmopapereiden tuotantoon, joten käytön lisääntyminen voi vaikuttaa selvästi sellun kysyntään. Sellun vienti Suomesta laskee hieman tai pysyy viime vuoden luvuissa, vaikka talous lähtisi toipumaan jälkimmäisellä vuosipuoliskolla. Jos maailmantalouden tilanne heikkenee tätä pidemmäksi aikaa, sellun kysyntä voi laskea tai tuotannolliset hankaluudet voivat rajoittaa vientiä myös Suomesta.

Sellun tuottajat ovat pyrkineet saamaan hintaan korotuksia alkuvuonna ja osin onnistuneetkin siinä, mutta koronaepidemian vuoksi hintojen nousu on jäänyt aiemmin ennakoitua maltillisemmaksi. Toisaalta sellun tuotannon pysähtyminen Suomessa työtaistelun myötä sekä tuotantohankaluudet mm. Kanadassa ovat kiristäneet markkinatilannetta, mikä tukee hintojen nousua. Sellun hintakehitykseen vaikuttaa olennaisesti se, vaikuttaako koronaepidemia voimakkaammin sellun kysyntään vai tarjontaan. Jos epidemia vähentäisi kysyntää tarjonnan säilyessä ennallaan, hintoihin tulisi laskupainetta nykyisestä matalasta hintatasosta huolimatta. Jos sellun tarjonta laskee tuotannollisten hankaluuksien vuoksi kysynnän säilyessä ennallaan, hinnat voivat nousta selvästikin nykyiseltä matalalta tasolta.

Rakentamisen pysähtyminen ja öljyn hintasota sahatavaraviennin jarruina

Koronaviruspandemian takia tehtyjen maakohtaisten rajoitustoimien myötä rakentaminen on liki pysähtynyt suomalaisen sahatavaran tärkeimmissä Euroopan vientimaissa (Iso-Britannia, Saksa, Ranska ja Viro). Samoin on vääjäämättä käymässä kotimaassa ja tärkeissä vientimaissa Pohjois-Afrikassa (Egypti, Algeria, Marokko) ja Lähi-idässä (Saudi-Arabia ja Israel). Niin rakennushankkeiden suunnittelu, investointipäätösten tekeminen kuin rakennusaloitukset ovat jäissä. Seuraavien kuukausien ja loppuvuoden rakennusaktiivisuus riippuu rajoitustoimien pituudesta ja siitä, joudutaanko rajoitustoimia ottamaan käyttöön vielä myöhemmin tänä vuonna.

Kun rajoitustoimia on mahdollista alkaa höllentämään, riippuu rakentamisen jatkuminen työmailla siitä, minkä verran henkilökuntaa on käytettävissä ja rakennuskomponentteja saatavilla. Useassa Euroopan maassa tärkeä osa rakennusalan henkilöstöstä on vierastyöläisiä. Esimerkiksi Uudellamaalla kolmasosa rakennusalalla työskentelevistä on virolaisia, joiden liikkuvuus Viron ja Suomen välillä katkesi. Osa heistä jäi Suomeen, mutta osa palasi kotimaahansa. Rakentamisen aikanaan uudelleen käynnistyessä työvoimapula voi vaivata alaa jonkin aikaa, sillä epidemia etenee eri tahtia eri maissa ja on epävarmaa missä vaiheessa kukin valtio uskaltaa avata omat rajansa.

Koronatilastojen mukaan Pohjois-Afrikan maissa pandemia on vasta aluillaan. Se tulee vaikuttamaan taudin leviämiselle alttiissa väkirikkaissa kaupungeissa voimakkaasti rakennusalaan. Nähtäväksi jää, vaikuttaako lähestyvä kesän kuivuus korkeine lämpötiloineen koronan kulkuun.

Koronan lisäksi Saudi-Arabian ja Venäjän välinen öljyn hintasota aiheuttaa epävarmuutta öljyntuotantomaissa. Näin on erityisesti monessa Pohjois-Afrikan ja Lähi-idän maassa, joiden vientitulot nojaavat öljyyn. Öljyn vienti on niistä monessa merkittävin ulkomaanvaluutan lähde. Esimerkiksi Egyptissä öljyn osuus viennistä on noin 30 ja Saudi-Arabiassa 90 prosenttia. Öljyn hinnanlasku supistaa vientituloja ja valuuttavarantoja. Tämä vähentää näiden maiden kykyä tuoda ulkomailta tuotteita, kuten sahatavaraa. Sahatavaran vienti näihin maihin luultavasti vähenee tänä vuonna ja mahdollisesti myös ensi vuonna riippuen siitä, miten pitkään öljyn hintasota jatkuu.

Mekaaninen metsäteollisuus vaikeuksissa

Koronaviruspandemian ja alkuvuoden lakon myötä sahatavaran ja vanerin vienti sekä tuotanto vähenevät voimakkaasti tänä vuonna. Vähentymisen tarkkaa voimakkuutta on kuitenkin mahdoton arvioida nykytiedolla. Vaikutukset riippuvat koronavirusepidemian ja sen torjumisen vaatimien rajoitusten pituudesta.

Sahatavaran huhti-kesäkuun vientinäkymät Eurooppaan ovat heikot rakentamisen liki seisahduttua maaliskuussa. Eurooppaan toimitetaan vielä joitakin eriä huhtikuun alussa, mutta sitten vienti pysähtyy. Sen sijaan vientinäkymät Kiinaan ja Japaniin ovat kohtalaiset. Kiinassa ja Japanissa epidemia on saatu pidettyä kohtalaisesti kurissa. Vientiä niihin kuitenkin rajoittaa konttipula, minkä arvioidaan helpottavan viimeistään alkukesään mennessä. Pohjois-Afrikan ja Lähi-idän tärkeisiin sahatavaran vientimaihin koronavirus levisi Eurooppaa muutaman viikon hitaammin, mutta sinnekin vienti tulee vääjäämättä pysähtymään tai vähintään hidastumaan.

Eurooppaa ja Pohjois-Afrikkaa vaivaa edelleen sahatavaran ylitarjonta. Se tuntuu kuitenkin pieneltä murheelta koronaviruspandemian rinnalla. Mikäli keväällä vältytään erityisesti Keski-Euroopassa voimakkailta myrskyiltä ja kesällä tuhohyönteisten kannalta otollisilta hellejaksoilta voi ylitarjontatilanne alkaa hiljalleen helpottamaan. Nopeaa helpotusta ei ole näköpiirissä.

Sahatavaran vientihinta tulee laskemaan tänä vuonna. Laskun syvyyteen vaikuttaa olennaisesti se, miten pitkään vienti Eurooppaan on pysähdyksissä. Euroopalla on suuri merkitys sahatavaran keskimääräisen vientihinnan kannalta. Keskimääräinen vientihinta riippuu voimakkaasti viennin painotuksista. Kun sahatavaran vienti Eurooppaan seisoo, hintatasoltaan matalammat markkina-alueet saavat suuremman painon, mikä laskee keskimääräistä vientihintaa.

Rakentamisen, autoteollisuuden ja huonekaluteollisuuden tuotannon liki pysähtyminen Euroopassa heijastuu erittäin voimakkaasti vanerin vientiin, joka tulee pysähtymään vähintään huhtikuun ajaksi. Suomen viennin kannalta tämä on merkittävää, koska vanerista valtaosa viedään Eurooppaan. Vanerin vienti vähenee voimakkaasti koko vuoden osalta, vaikka rajoitustoimia päästäisiinkin höllentämään vielä tämän vuoden toisen vuosineljänneksen aikana. Menetettyä aikaa ei saa täysimääräisesti kurottua kiinni rakennustyömailla, autoteollisuudessa eikä huonekaluteollisuudessa. Vanerin vientihinta laskee tänä vuonna. Laskun voimakkuus riippuu koronaviruksen vaatimien rajoitustoimien pituudesta Euroopassa.

Hakkuut ja puumarkkinat säiden, hyönteistuhojen ja lopputuotemarkkinoiden armoilla

Koronapandemia ja sen rajoitustoimet heijastuvat hakkuisiin ja puukauppoihin lopputuotteiden kysynnän, kuljetusten sujuvuuden ja työvoiman saatavuuden mukaan. Vaikutusten voimakkuus riippuu tilanteen kestosta, ja tarkkojen ennusteiden laadinta on mahdotonta.

Euroopassa on edelleen myrsky-, lumi- ja hyönteistuhoista johtuva vahingoittuneen kuusitukin mittava ylitarjonta. Osa puustosta on viime vuoden jäljiltä korjaamatta. Joissain Euroopan maissa puunkorjuuta voi hankaloittaa keväällä ja kesällä koronasta johtuva työvoimapula. Suuri osa työntekijöistä on kotoisin Itä-Euroopan maista ja rajojen sulkemiset vähentävät työvoiman saatavuutta. Yhtälö on metsien kannalta erittäin huono, jos ensi kesä on säältään kaarnakuoriaisille otollinen.

Puunkorjuu kotimaassa kärsi erittäin lämpimän alkuvuoden aiheuttamista huonoista korjuu- ja kuljetuskeleistä suuressa osassa Suomea ja nyt ovat edessä kevään kelirikkoajat. Hakkuumäärä vähenee tänä vuonna erityisesti uudistusleimikoiden korjuussa, kun sahatavaran tuotanto laskee heikosta kysynnästä johtuen ainakin alkuvuoden ajan. Stora Enso on jo pysäyttänyt puunkorjuunsa Itä-Suomessa sahoilta saatujen viestien perusteella. Yhtiöittäin tilanne eroaa osittain sen mukaan, pysäytettiinkö hakkuut lakon ajaksi. Stora Enso jatkoi hakkuita ja ajaa nyt kertyneitä varastoja alas. Varastotasot kuitenkin vaihtelevat alueellisesti. Harvennusleimikoiden korjuuta vauhdittaa kuitupuun kysyntä sellutuotannon raaka-aineeksi.

Puunkorjuuseen ja kuljetukseen ei koronapandemia välttämättä suoraan vaikuttaisi, koska suuri osa työstä tehdään jo lähtökohtaisesti itsenäisesti melko eristäytyneissä olosuhteissa. Lopputuotteiden markkinoiden epävarmat näkymät vähentävät kuitenkin korjuita. Huonon alkuvuoden ja kevään kelirikkoaikojen jälkeen yrityksillä voi olla vaikeuksia selviytyä pitkittyneestä hakkuutarpeen notkahduksesta, varsinkin jos viime aikoina on tehty investointeja koneisiin lainan turvin. Kaluston korjaaminen ja huolto voi myös hidastua, jos tarvittavia osia ei löydy kotimaasta ja tuonti takkuaa.

Puukauppoja vauhditti alkuvuonna huono korjuukeli, mikä suuntasi kysynnän ennenaikaisesti kesäkorjuukelpoisiin leimikoihin. Työtaistelut ja heikko kysyntä vähensivät kuitenkin puunhankinnan painetta vuoden alkukuukausina. Teknologia mahdollistaa puukauppojen tekemisen myös etäyhteyden päästä, joten kauppojen määrään ei koronan rajoittamistoimenpiteillä tarvitsisi olla suurta vaikutusta. Tutkimusten mukaan metsänomistajat kuitenkin suosivat tapaamisia puukauppaneuvotteluissa, joten täysipainoisesti eivät puukaupat poikkeustilan aikana suju tämän vuoden aikana. Puukaupoissakin poikkeustilanne saa kuitenkin aikaan digiloikan etäyhteydellä tehtäviin puukauppatapoihin. Sähköisen puukauppapaikan Kuutio.fi:n suosio on kasvanut selvästi.

Tukkien kuukausittaiset keskihinnat nousivat tämän vuoden tammi-helmikuussa viime vuoden loppukuukausiin verrattuna. Taustalla oli huonojen korjuu- ja kuljetusolosuhteiden aiheuttama suuntaus kesäkorjuukelpoisiin leimikoihin, pikemminkin kuin osoitus nousevista tukin hinnoista pidemmällä aikavälillä. Viime vuoden alkukuukausiin verrattuna havutukkien hinnat olivat kuitenkin kymmenen prosenttia alhaisemmat. Tukkien kauppamäärät olivat tammi-helmikuussa lähes 50 % viime vuoden alkua pienemmät. ja kysyntä hiipuu sahateollisuuden vaikeuksien myötä. Hinnat laskevat vuoden alkupuolella sahatavaran vientihintojen vetäminä ja markkinakysynnän hiljentyessä.

Koronan aiheuttama lisäys sellun kysynnässä ylläpitää kuitupuun kauppoja, jotka kohdistuvat harvennusleimikoihin entistä vahvemmin. Havukuitupuiden kuukausittaiset keskihinnat nousivat hieman helmikuussa tammikuun lukemista, koivukuitupuun keskihinta on ollut nousussa jo viime vuoden marraskuusta lähtien. Kuitupuun hintaan ei loppuvuonna kohdistu suurta laskupainetta, koska kysyntä pysyttelee vahvana. Yksityismetsien bruttokantorahatulot tulevat laskemaan tänä vuonna hintojen laskiessa sekä hakkuiden ja kauppojen vähetessä ja suuntautuessa enemmän kuitupuuhun.

Metsätaloudessa ja puukaupoissa koronaviruksen vaikutukset ovat lievempiä kuin monilla muilla aloilla Suomessa. Kuitu- ja tukkipuun kauppa- ja hintakehitys olisivat eriytyneet tänä vuonna ilman koronaviruksen vaikutustakin. Ensi vuonna tilanteen voidaan olettaa olevan metsäteollisuudessakin normalisoitunut ja kysynnän palautuneen. Puukaupoissa elpyminen näkyy nopeammin kuin tuotannon tai viennin luvuissa. Hakkuut palautuvat ensi vuonna shokista, jos korjuu- ja kuljetusyritykset selviytyvät kriisistä.

Katsaus metsäalaan vuonna 2019

Kemiallisessa metsäteollisuudessa kehitys vaihteli tuotteittain

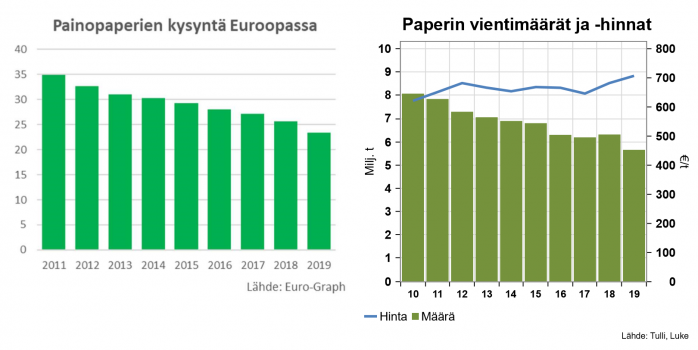

Paino- ja kirjoituspaperin kysynnän lasku jatkui Euroopan markkinoilla edelleen viime vuonna. Kysyntä supistui yli kahdeksan prosenttia, mikä on suurin paperin kysynnän laskuprosentti sitten vuoden 2009 romahduksen. Euroopan sisäiset paperin toimitukset vähenivät yhdeksän prosenttia ja myös toimitukset Euroopan ulkopuolelle tulivat alaspäin viime vuoden lukemista. Eurooppa on Suomen paperin viennin päämarkkina-alue, ja myös paperin vienti Suomesta laski kymmenen prosenttia. Viennin laskussa näkyy marraskuun alussa sulkeutunut UPM:n Rauman päällystämätöntä aikakausilehtipaperia tuottanut kone. Paperin vientihinta nousi alkuvuonna 2019 selvästi edelliseen vuoteen verrattuna. Alkukesästä hinnat kääntyivät kuitenkin laskuun. Hintojen loppuvuoden laskutrendistä huolimatta vuoden keskihinta oli neljä prosenttia korkeampi kuin edellisenä vuonna.

Kartongin vienti Suomesta laski viime vuonna kaksi prosenttia. Kartongin kysyntää painoi talouskasvun hidastuminen keskeisillä vientimarkkinoilla. Vientihinta oli loivassa laskutrendissä viime vuonna, mutta keskihinta oli laskusta huolimatta hieman vuotta 2018 korkeampi.

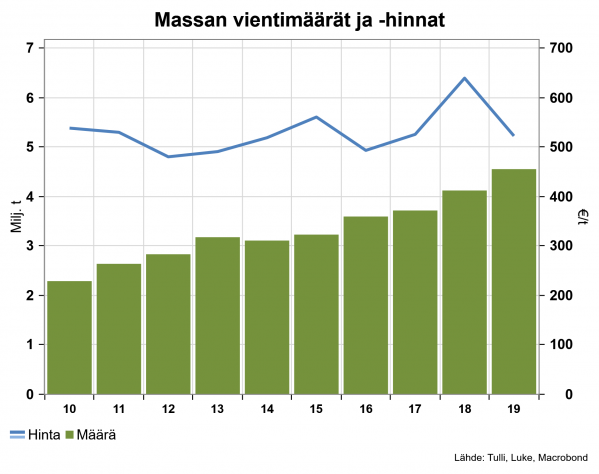

Massan, josta pääosa on sellua, vientihinta Suomesta oli joulukuussa 33 prosenttia matalampi kuin vuotta aikaisemmin. Lasku on samaa suuruusluokkaa kuin sellun hinnan muutos Euroopan ja Kiinan markkinoilla hieman aiemmin. Kiinassa hintojen pudotus päättyi viime kesänä ja Euroopassa marras-joulukuun vaihteessa. Pudotuksen jälkeen hintakehitys on ollut tasaista ja markkinoilla on ollut odottavat tunnelmat. Sellun kysyntä on elpynyt loppuvuoden aikana, mutta varastotasot ovat olleet edelleen melko korkeat. Hinnan pudotuksesta huolimatta sellua vietiin Suomesta 11 prosenttia enemmän kuin edellisenä vuonna.

Sahatavaran ylitarjonta väritti viime vuotta

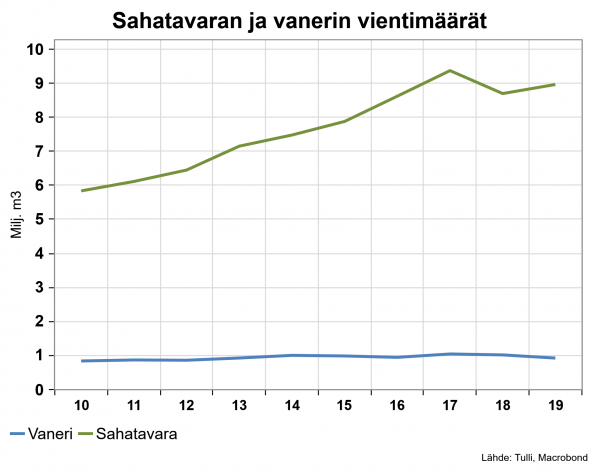

Viime vuonna sahatavaramarkkinoita väritti Euroopan ylitarjonta, mikä heijastui myös Pohjois-Afrikkaan, Lähi-itään ja Aasiaan. Ylitarjonnan taustalla olivat syksyn 2018 ja kevään 2019 myrskytuhot, sekä niitä seuranneet laajat hyönteistuhot. Niiden seurauksena tuhopuuta sahattiin erityisesti Keski-Euroopassa suuret määrät. Sahatavaran tuotanto Suomessa laski viime vuonna neljä prosenttia ylitarjonnan takia tehtyjen tuotannonrajoitusten, joulukuun kolmen päivän lakon ja viikon työsulun takia.

Suomen sahatavaran vienti kasvoi edellisvuonna kolme prosenttia. Mäntysahatavaran vienti kasvoi prosentin ja kuusisahatavaran viisi prosenttia. Suomen vienti kasvoi kaikille keskeisille vientialueille lukuun ottamatta Eurooppaa. Viime vuonna Suomen sahatavaran vientihinta laski yhdeksän prosenttia. Vientihinta Eurooppaan laski muita markkina-alueita vähemmän, vain kolme prosenttia. Sen sijaan vientihinta esimerkiksi Pohjois-Afrikkaan laski 18 prosenttia. Kuusisahatavaran vientihinta laski viime vuonna mäntysahatavaraa vähemmän.

Viime vuonna vanerin tuotanto vähentyi liki 11 prosenttia, vienti reilut yhdeksän prosenttia ja vientihinta lähes prosentin. Viime vuonna vanerin menekkiä tuki euroalueen rakennusinvestointien kasvu, mutta sitä heikensivät huonekaluteollisuuden liikevaihdon lasku joissakin vientimaissa ja Euroopan autoteollisuuden ajoneuvojen valmistusmäärän lasku.

| Paperi | Massa | Kartonki | Sahatavara | Vaneri | |

| milj.t. | milj.t. | milj.t. | milj. m3 | milj. m3 | |

| 2015 | 7,3 | 10,4 | 3,1 | 10,5 | 1,2 |

| 2016 | 6,8 | 10,9 | 3,3 | 11,4 | 1,1 |

| 2017 | 6,7 | 10,8 | 3,6 | 11,7 | 1,2 |

| 2018 | 6,7 | 11,7 | 3,8 | 11,8 | 1,2 |

| 2019 | 5,8 | 11,6 | 3,7 | 11,4 | 1,1 |

Lähde: Metsäteollisuus ry

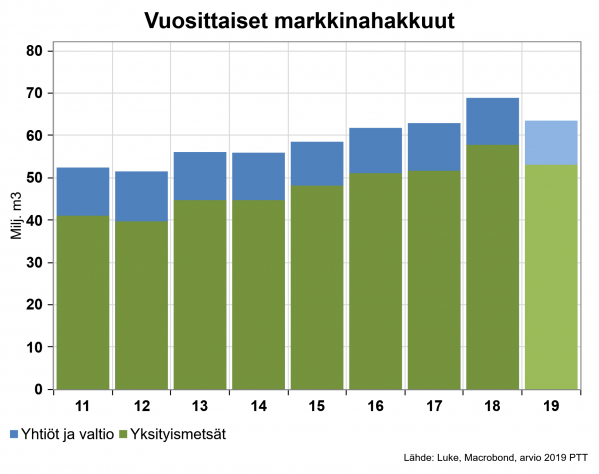

Hakkuut ja puumarkkinat palautuivat vuoden 2018 piikin jälkeen

Vuonna 2018 kertyneet varastot pienenivät viime vuonna niin kaadetun puun kuin pystyvarastojenkin osalta, vaikka metsäteollisuuden puunkäyttö väheni puolitoista prosenttia. Tuontipuun käyttö väheni arviolta muutaman prosentin viime vuonna. Puun tuonti oli kolme prosenttia pienempi kuin vuonna 2018. Laskua oli suhteellisesti eniten mäntykuidun tuonnissa, ja eniten nousi hakkeen tuonti. Hakkeen ja koivukuidun osuus tuonnista nousi 80 prosenttiin. Varastojen käyttö pienensi hakkuumäärää, joka oli PTT:n arvion mukaan kuusi prosenttia vuoden 2018 määrää pienempi. Eniten vähenivät kuusi- ja koivutukin korjuumäärät. Lehtikuidun korjuumäärä oli kuitenkin jopa aikaisempaa vuotta suurempi.

Viime vuonna pystyleimikoiden kauppamäärä väheni lähes kolmanneksella vuodesta 2018 heikentyneen kysynnän ja varastojen myötä. Määrä oli alin sitten vuoden 2016, jolloin metsäteollisuuden investoinnit alkoivat nostaa puukauppaa. Eroja oli puutavaralajeittain ja hakkuutavoittain. Esimerkiksi uudistusleimikoista saatava mäntytukkien pystykauppamäärä romahti 43 prosentilla ja kuusitukkien 48 prosentilla, kun taas harvennusleimikoiden mäntykuitupuun kaupat vähenivät 15 prosenttia vuodesta 2018.

Viime vuonna havutukkien keskikantohinnat laskivat vuodesta 2018 seitsemän prosenttia. Taustalla oli parempien sahatavaralaatujen heikko menekki, viennin painottuminen halvemman tavaran maihin ja ennätyksellinen hinnan nousu vuonna 2018. Osin kyseessä oli siis paluu tasaisemmalle kehitysuralle. Kuitupuun keskikantohinnat pysyttelivät lähes vuoden 2018 tasolla. Mäntykuidun hinta oli ainoa, joka hieman nousi. Hankintakaupoissa tukkihinnat eivät juurikaan muuttuneet vuoden 2018 keskihinnoista. Kuitupuulajien hinnat sen sijaan nousivat keskimäärin seitsemän prosenttia.

Puutavaralajien myyntimäärillä painotettujen keskihintojen pohjalta laskettu puun nimellinen vuotuinen keskikantohinta laski viime vuonna 12 prosenttia. Yksittäisten puutavaralajien hintojen laskua suurempaan pudotukseen oli syynä kauppojen viime vuotta voimakkaampi painottuminen kuitupuuhun. Kuitupuun osuus pystykaupoista nousi lähes 54 prosenttiin.

Yksityismetsien bruttokantorahatulot laskivat viime vuonna edellisestä vuodesta lähes viidenneksellä hakkuu- ja kauppamäärän pudotuksen ja puun hinnanlaskun takia. Yksityismetsien kantorahatulot laskivat 1,9 miljardiin euroon eli vuoden 2017 tasolle.

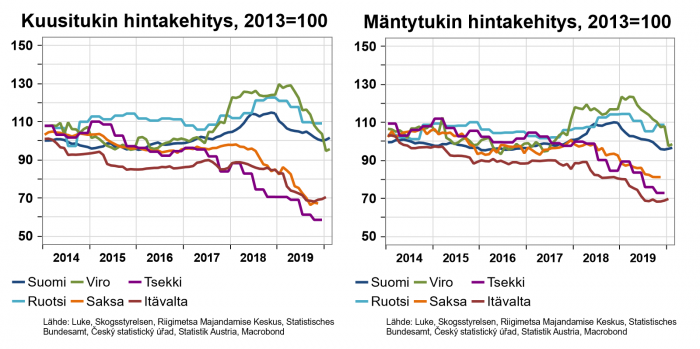

Havupuutavaralajien hinnat laskivat vertailumaissa

Vuonna 2019 havutukkien hinnat laskivat kaikissa vertailumaissa eli Ruotsissa, Virossa, Saksassa, Itävallassa ja Tšekissä. Ruotsissa ja Virossa havutukkien hintakehitys oli saman kaltainen kuin Suomessa: vuonna 2018 maksettiin ennätyshintoja ja vuonna 2019 koettu lasku tasoitti hintoja lähemmäksi aiempaa normaalia. Hintojen laskun taustalla vaikutti ennen kaikkea lopputuotteiden hiipunut kysyntä. Ruotsissa havutukkien listahintojen lasku tasaantui loppuvuodesta ja tasaisuuden uskotaan jatkuvan, sillä korjuuolosuhteet ovat olleet haastavat ja esimerkiksi mäntytukista on paikoin pulaa. Epävarmuutta lisäävät kuitenkin ensi kesän sääolosuhteet ja niiden vaikutus kaarnakuoriaistilanteeseen. Virossa havutukkien hinnat lähtivät laskuun 2019 alkuvuoden jälkeen, seuraten Pohjoismaissa hiipuvaa kysyntää.

Saksassa, Tšekissä ja Itävallassa havutukkien hintojen lasku jatkui vuonna 2019 myrsky-, lumi- ja kaarnakuoriaistuhojen aikaansaaman ylitarjonnan takia. Saksassa vuonna 2019 vahingoittuneen tuhopuun määräksi on arvioitu 68 miljoonaa kuutiota, Tšekissä 27 miljoonaa kuutiota. Etelä-Saksan ja Tšekin hyönteistuhotilannetta kuvaillaan yhä toivottomaksi ja uhkana on, että puuta jätetään enenevissä määrin metsiin, kun korjuun kustannukset ylittävät puusta saatavat tulot. Tuoreen kuusitukin hinnat ovat kuitenkin paikoin nousussa Saksassa ja Itävallassa, joskin alueelliset erot ovat suuria.

Ruotsissa havukuitujen listahinnat laskivat vuoden 2019 loppupuoliskolla, mutta vain maltillisesti. Havukuidun kysyntää ylläpitää muun muassa SCA:n Östrandin sellutehdas, jonka raakapuun saanti kriittisessä käynnistysvaiheessa on haluttu turvata. Virossa sen sijaan havukuitujen hinnat laskivat koko viime vuoden ja lähentelevät nyt vuoden 2017 tasoa. Keski-Euroopassa vahingoittuneen havutukin ylitarjonta painaa yhä myös havukuitujen hintoja, jotka jatkoivat laskuaan vuonna 2019.

Metsähakkeen käyttö ja hinta nousi hienoisesti viime vuonna

Metsähakkeen kokonaiskäyttö nousi viime vuonna. Metsähakkeen käyttö sähkön ja lämmön yhteistuotannossa pysyi ennallaan, mutta käyttö lämmön tuotannossa nousi kuusi prosenttia.

Kotimaisten polttoaineiden verolliset hinnat nousivat viime vuonna. Metsähakkeen hinta nousi edellisvuodesta neljä prosenttia ja jyrsinturpeen 12 prosenttia. Jyrsinturpeen hinnannousua vauhdittivat veronkorotukset vuoden alussa. Energiantuotannossa käytettävien kivihiilen ja maakaasun verottomat hinnat laskivat tammi-syyskuussa vastaavasti 34 ja 13 prosenttia edellisvuoden vastaavaan aikaan verrattuna. Hiilidioksidiveron puolituksesta luovuttiin, mutta se korvattiin alentamalla muiden polttoaineiden veroa. Kivihiilen veroa laskettiin 11 prosenttia ja maakaasun kuusi prosenttia.

Kotimaisten polttoaineiden tulevaisuuden kehitys riippuu ohjauskeinoista, joiden osalta tilanne on nyt epävarma. Viime vuonna metsähakesähkölle maksettiin tukea 12 miljoonaa euroa, kun vielä vuonna 2018 sitä maksettiin 32 miljoonaa euroa. Muutos johtui pääosin kohonneesta päästöoikeuden hinnasta, ja sen seurauksena metsähakesähkön tuki laski nollaan.

Kuitenkin jotkut asiantuntijat ennakoivat, että metsähaketta vielä käytettäisiin maksamaan siihen tehdyt sijoitukset takaisin (noin 10 vuotta), mutta sen jälkeen muut energialähteet tulevat helposti kannattavammiksi myös ympäristösuojelun kannalta.

| Käyttökohde | 2019, milj. m3 |

2019, % |

| Kokonaiskäyttö | 8,2 | 2 |

| Sähkön ja lämmön yhteistuotanto |

4,7 | 0 |

| Lämmön tuotanto | 2,8 | 6 |

| Pientalot | 0,6 | 0 |

Lähde: Luke

Lisätietoja:

Paperi-, kartonki- ja selluteollisuus: vanhempi tutkija Emmi Haltia, p. 040 164 8169

Saha- ja vaneriteollisuus: metsäekonomisti Matti Valonen, p. 040 164 8151

Puumarkkinat: tutkimusjohtaja Paula Horne, p. 040 592 6820

sähköpostiosoitteet: etunimi.sukunimi@ptt.fi