- Kansantalous

Henna Busk, Veera Holappa, Janne Huovari ja Markus Lahtinen: PTT-ennuste, kansantalous, syksy 2021. Helsinki 2021.

Kasvu on poikkeuksellisen nopeaa – onnistunut toipuminen vaatii pitkäjänteistä kasvupolitiikkaa

Suomen talous kasvaa poikkeuksellisen nopeasti koronakriisistä toivuttaessa, tänä vuonna 3,7 prosenttia ja ensi vuonna 4,0 prosenttia. Kasvu ei kuitenkaan riitä palauttamaan tuotantoa aiemmalle kasvu-uralle. Kasvua hidastavat niin meillä kuin maailmalla tuotannon pullonkaulat ja niukkuus osaavasta työvoimasta. Nopean kasvun oloissa tavoite 60 000 lisätyöllisestä lähes toteutuu. Hintojen nopea nousu on pahin uhka hyvälle talouskehitykselle.

Lue ennusteen kalvosarja täältä (pdf).

Maailmantalous kasvaa tänä ja ensi vuonna erittäin nopeasti. Kotitaloudet kuluttavat, yritykset investoivat ja tavara liikkuu maailmalla vauhdilla, kun koronarajoituksia puretaan. Lisäksi talouspolitiikka on edelleen elvyttävää niin Yhdysvalloissa kuin Euroopassa. Kasvua hidastavat kuitenkin tuotannon pullonkaulat ja edelleen korona matalan rokotekattavuuden maissa. Nopein kasvun vaihe ajoittuu vuodenvaihteen tienoille, kun rajoituksista on pystytty laajasti luopumaan ja tuotannon pullonkaulat helpottavat.

Talouden toipuminen koronasta on jatkunut talven ja alkukevään tauon jälkeen. Toisella neljänneksellä sekä Suomen että Yhdysvaltojen talouden tuotanto pääsi jo vuoden 2019 tasolle. Suomen BKT kasvaa tänä vuonna 3,7 prosenttia ja ensi vuonna 4. Näinkään nopea kasvu ei kuitenkaan riitä nostamaan Suomen taloutta takaisin aiemmalle kasvu-uralle, eli vuosien 2014–2019 trendikasvun uralle, ainakaan vielä ensi vuonna.

Kasvu on Suomea nopeampaa sekä Yhdysvalloissa (6 ja 5 prosenttia) että euroalueella (5 ja 5,5 prosenttia). Nopeampi kasvu on kuitenkin pääasiassa seurausta suuremmasta koronakuopasta kuin Suomessa. Yhdysvalloissa syinä ovat myös kasvun aikaisempi alkaminen ja voimallisempi elvytys.

Suurimmassa osassa Eurooppaa tuotannon taso on edelleen selvästi koronaa edeltävää tasoa alempana. Nopeasta kasvusta huolimatta euroalueen tuotannon taso jää jälkeen sekä Suomesta että koronaa edeltäneestä kasvu-urastaan.

Kasvu tulee varsinkin palveluista – pullonkaulat hidastavat

Palveluissa on edelleen reilusti toipumisvaraa, ja kotitalouksien kulutuksen kasvu suuntautuu loppu- ja ensi vuonna ennen muuta palveluihin. Palveluiden kasvua kuitenkin hidastaa työvoiman saatavuus. Osa palvelualojen työntekijöistä on siirtynyt korona-aikana muille aloille. Erityisesti Yhdysvalloissa työvoima ei ylipäätään ole palautunut koronakriisiä edeltävälle tasolle. Euroopassa tilanne on parempi, ja työvoiman määrä on useimmissa maissa kriisiä edeltäneellä tasolla, tai kuten Suomessa jopa sen yli.

Työvoimapulan lisäksi kasvua hidastavat tuotannon pullonkaulat, joista pahin on pula mikrosiruista. Se rajoittaa varsinkin autojen tuotantoa ainakin vielä loppuvuoden ajan. Ajoittaisia saatavuusongelmia on myös monista muista tuotteista ja raaka-aineista. Maailmankaupan nopea kasvu on myös ruuhkauttanut kuljetukset ja nostanut rahtien hintoja.

Tuotantoa haittaavat pullonkaulat eivät yleensä kauan kestä, mutta tällä kertaa tilanne on vaikeampi. Samaan aikaan kysyntä on voimakkaasti kasvamassa koko maailmassa, kysynnän rakenne on muuttunut paljon lyhyessä ajassa, työvoima ei ole kaikkialla palannut markkinoille ja korona rajoittaa edelleen tuotantoa osassa tuotantoketjuja, erityisesti Aasiassa. Pullonkaulat siirtävätkin kasvua osittain ensi vuodelle.

Pullonkaulojen muodostuminen kertoo myös erittäin suuresta kysynnästä. Kova kysyntä on positiivinen riski ennusteessa. Kovista kasvuluvuista huolimatta isossa osassa talouksia tuotanto on edelleen alle potentiaalin ensi vuonna. On mahdollista, että kasvusta tulee ennakoituakin nopeampaa.

Vahva kysyntä ja tuotannon pullonkaulat nostavat hintoja

Keskeiset riskitekijät talouskehityksessä liittyvät hintoihin tulevina vuosina. Hinnat ovat nousseet koronasta toivuttaessa selvästi nopeammin kuin mihin viime vuosina on totuttu. Ensin nousivat raaka-aineiden hinnat, ja kesällä myös kuluttajahinnat. Yhdysvalloissa kuluttajahinnat ovat olleet yli viisi prosenttia viime vuotista korkeammalla ja euroalueellakin noin kolme prosenttia korkeammalla.

Toistaiseksi kuluttajahintojen nousu on johtunut pääosin liikenteen ja energian hintojen noususta. Yhdysvalloissa hintojen nopeampi nousu on toistaiseksi tullut käytännössä pelkästään liikenteestä, Euroopassa pääosin energiasta.

Loppuvuonna hintojen nousu leviää kuitenkin laajemmalle. Kova kysyntä yhdistettynä tuotannon pullonkauloihin ja pulaan työvoimasta nostavat hintoja laajasti koko taloudessa. Raaka-aineissa pahin hintapiikki on kuitenkin ohitettu ja erityisesti energia ei enää ensi vuonna nosta kuluttajahintoja. Ylipäätään markkinat kyllä sopeutuvat kasvavaan kysyntään, joten hintojen nousu rauhoittuu ensi vuonna, vaikka erittäin hitaan inflaation aikaan ei palatakaan. Suomessa kuluttajahinnan nousevat tänä vuonna 1,8 prosenttia ja ensi vuonna 1,6 prosenttia.

On kuitenkin riskinä, että hintojen nousu on odotettua nopeampaa, ja hintojen ja palkkojen nousut alkaisivat ruokkia toinen toistaan. Tällöin keskuspankit, erityisesti Yhdysvaltojen keskuspankki FED, joutuisivat reagoimaan selvästi ennakoitua kireämmällä rahapolitiikalla ja korot lähtisivät nousuun.

Tällä olisi erittäin negatiivinen vaikutus rahoitusmarkkinoilla, jossa arvopapereiden hinnoittelu perustuu oletukseen varsin matalasta korkotasosta myös tulevaisuudessa. Varallisuusarvojen nousu on ollut sekä nopeaa että laaja-alaista. Esimerkiksi Yhdysvaltojen asuntojen hintojen nousuvauhti (+19 % vuodessa) on jo yltynyt nopeammaksi kuin ennen finanssikriisiä. Merkittävä hintojen korjausliike alaspäin korkoyllätyksen seurauksena on todennäköisin yksittäinen riskitekijä, joka voi vaarantaa maailmantalouden hyvän kasvun ensi vuonna.

Viennin kasvu ollut markkinoita hitaampaa

Suomen vienti on kasvanut nopeasti alkuvuonna, mutta se on silti ollut lievä pettymys. Viennin arvon kasvu on ollut nopeaa, mutta se on ollut seurausta pääosin hintojen noususta. Viennin volyymi on kasvanut kansainvälistä kysyntää hitaammin.

Viennin kysyntää heikomman kasvun syynä ei näyttäisi olevan hintakilpailukyvyn puute. Suomessa työvoimakustannusten nousu on ollut jo pitkään hitaampaa kuin verrokkimaissa, eikä työn tuottavuuskaan ole enää 2015 jälkeen kasvanut hitaammin. Korona-aikana Suomen lomautusjärjestelmä on mahdollistanut yritysten kannalta paremman jouston kuin useimpien verrokkimaiden työaikajärjestely, joten hintakilpailukyky ei ole heikentynyt myöskään tänä tai viime vuonna.

Ensi vuonna palkat nousevat Suomessa todennäköisesti selvästi enemmän kuin mihin viime vuosina on totuttu. Kova kysyntä ja työvoimapula nostavat sopimuskorotuksia ja lisäävät palkkaliukumia. Koronan jälkeinen työvoimapula vaivaa kuitenkin myös verrokkimaita, joten palkat nousevat aiempaa enemmän muuallakin. Ensi vuoden palkkojen nousu ei kustannuskilpailukykyä vielä merkittävästi vaaranna. Toki palkkojen nousun kanssa täytyy olla varovainen. Verrokkimaihin nähden liian korkeiden palkkakustannusten korjaaminen on kivuliasta ja kestää kauan, kuten 2010-luvulla opimme.

Alkuvuonna vientiä on vähentänyt Nesteen huoltoseisokki, autoteollisuuden komponenttipula ja paperiteollisuuden tehtaiden sulkeminen. Nesteen tuotanto palautuu nopeasti ja autoteollisuuden ongelmatkin selviävät aikanaan. Metsäteollisuudessa tuotantokapasiteettia tulee lisää kartonkiin ja selluun.

Ongelmana on ollut osittain Suomen viennin rakenne, joka ei ole vastannut tarpeeksi hyvin maailman kysyntään, joka on kohdistunut ennen muuta kulutustavaroihin. Suomalaisten yritysten tilauskanta lähtikin kasvuun hitaammin kuin esimerkiksi Saksassa ja Ruotsissa. Nyt tilauskirjat täyttyvät kuitenkin vähintään samaa vauhtia.

Tänä vuonna viennin kasvu on vielä verrattain verkkainen 4,5 prosenttia, mutta ensi vuonna kasvu kiihtyy 9 prosenttiin. Tavaravienti on toipunut lähelle koronakriisiä edeltänyttä tasoa ja kilpailukyvyn säilyminen kohtuullisena ja pullonkaulojen poistuminen tukee tavaraviennin kehitystä sekä tänä että ensi vuonna. Palveluvienti puolestaan ei ole vieläkään päässyt ponnistamaan ylös koronakuopasta. Vuoden loppupuoliskolla tai viimeistään ensi vuonna kiihtyvä matkailu kääntää palveluviennin ja vielä enemmän -tuonnin nousuun.

Investoinnit kasvavat

Teollisuuden investoinnit ovat olleet voimakkaassa kasvussa tämän vuoden ensimmäisen puoliskon ajan. Ensimmäisellä kvartaalilla tehtiin suuria investointeja metsäteollisuudessa. Toisella kvartaalilla Nesteen Porvoon jalostamon huoltotyöt kasvattivat investointeja noin 10 prosenttia. Metsäteollisuudessa on suunniteltu useita isoja investointeja tälle ja ensi vuodelle. Myös muun teollisuuden investoinnit lähtevät reippaampaan kasvuun, kun talouden epävakaus hellittää ja vientikysyntä kasvaa.

Asuntoaloitukset ovat olleet voimakkaassa kasvussa tämän vuoden aikana, joten asuntoinvestointeihin on odotettavissa voimakasta kasvua tämän ja ensi vuoden aikana. Myös korjausrakentaminen kasvaa koronakuopan jälkeen. Rakentamisenkin osalta kasvua rajoittaa osaavien työntekijöiden ja osin rakennusmateriaalien saatavuus.

Aineettomien investointien eli pääasiassa tutkimus- ja kehitysmenojen kasvu on lähtenyt huolestuttavasti hiipumaan jo vuonna 2019. Tilanteessa, jossa talouden pitäisi uudistua voimakkaasti, pitäisi aineettomien investointien kasvun olla reipasta, sillä ne ovat nousseet merkittäviksi kasvun ja tuottavuuden lähteeksi kehittyneissä maissa. Ensi vuonna muun talouskasvun siivittämänä kehitys kääntyy ja aineettomiin investointeihin odotetaan positiivista kasvua.

Se on hyvä alku, mutta näiden investointien pitää kasvaa vielä enemmän, jotta suomalaiset yritykset pysyvät kansainvälisesti kilpailukykyisinä eikä tuotantoteknologia pääse rapautumaan.

Työmarkkinat hyvässä vedossa

Työllisyys on kasvanut viimeisen reilun vuoden erittäin nopeasti. Viime vuoden kesän pohjilta työllisyys on kasvanut heinäkuuhun mennessä yli 100 000 henkeä, ja ylittänyt vuoden 2019 tason jo noin 40 000 työllisellä. Tämä siitä huolimatta, että työvoimavaltaisten palveluiden kulutus ei ole vielä palautunut koronakriisistä. Työllisyyden kasvu jatkuukin ja työllisyysaste on nousemassa ensi vuonna 73,5 prosenttiin.

Hallituksen alkuperäisen työllisyystavoitteen 60 000 lisätyöllisestä puuttuisi siis heinäkuun luvuista enää noin 20 000 ja talouden toipuminen on jatkumassa vauhdilla. Kesän työllisyysluvut antavat luultavasti kuitenkin liian hyvän kuvan työllisyystilanteesta. Työllisyyden kasvu on tullut valtaosin osa- ja määräaikaisista työsuhteista, ja työllisten määrään ovat todennäköisesti vaikuttaneet koronatoimet, kuten työttömyysturvan suojaosan väliaikainen korotus sekä testaukseen, jäljitykseen ja rokotusten järjestämiseen työllistyneet.

Työllisissä ja työvoimassa voikin olla useampi kymmenentuhatta ”ylimääräistä työllistä”, joista osa luultavasti poistuu työmarkkinoilta syksyllä, kun väliaikaiset koronatoimet poistuvat. Muut tiedot työllisistä kuin työvoimatutkimuksen työllisten määrä kertovat, että työllisyyden toipuminen ei olisi ollut aidosti näin nopeaa. Kansantalouden tilinpidon mukainen työllisten määrä oli toisella neljänneksellä vasta vuoden 2019 tasolla, ei sen yli. Samoin yli 1 000 euroa ansaitsevien työllisten määrä oli heinäkuussa vasta vuoden 2019 tasolla. Palkansaajien ja työtuntien määrä on edelleen selvästi vuoden 2019 tason alapuolella.

Todellisuudessa hallituksen työllisyystavoitteeseen on siis matkaa enemmän kuin 20 000 henkeä, mahdollisesti edelleen lähes koko 60 000. Työllisyystavoite piti lisäksi saavuttaa päätösperäisesti normaalin talouskasvun oloissa. Nyt 74 prosentin työllisyysastetta, joka vastaa 75 prosentin työllisyysastetta vanhan työvoimatutkimuksen mukaan, ollaan lähestymässä poikkeuksellisen nopean kasvun oloissa. Päätösperäisiä työllisyystoimia on tehty noin 30–40 tuhannen edestä riippuen kuinka otetaan huomioon työllisyyttä laskennallisesti heikentävät toimenpiteet. Lisäksi työllisyyttä lisäävien toimenpiteiden vaikutus näkyy pääosin vasta hallituskauden jälkeen. Jatkossa työvoiman tarjontarajoitteet hidastavat kasvua ja työllistyminen vaikeutuu.

Työvoiman tarjontaa lisäävien työllisyystoimien merkitys korostuu.

Avointen työpaikkojen määrän kasvu rajoittuu osalle toimialoista

Työllisten lisäksi avoimien työpaikkojen määrä on kasvanut alkuvuonna nopeasti. Monet yritykset ovatkin kohdanneet ongelmia löytää työntekijöitä. Työmarkkinoiden kohtaanto-ongelmasta, eli työttömien ja työpaikkojen heikosta kohtaamisesta, puhuttiin jo ennen koronaa, mutta avoimien työpaikkojen määrän nousu on tuonut ongelman jälleen esiin. Kohtaanto-ongelma voi johtua siitä, että työnhakijat ja työpaikat ovat eri aloilla tai alueilla. On kuitenkin hyvä muistaa, että kohtaanto-ongelmaa selittäviä tekijöitä ovat myös työn kannattamattomuus, työehtojen heikkous ja työolojen epämukavuus.

Rakenteelliset tekijät, kuten väestön ikääntyminen, ja talouden suhdanne selittävät kohtaanto-ongelmaa tietyillä toimialoilla. Kohtaanto-ongelma on siis monen tekijän summa.

Nyt keskusteluissa esillä oleva työvoimapula on mitä todennäköisemmin seurausta talouden nopeasta elpymisestä. Koronan aikana lomautuksista ja epävarmuuksista johtuen ihmiset ovat voineet vaihtaa alaa. Kysynnän palautuessa nopeasti työpaikkoja ei saada täytettyä.

Avoimien työpaikkojen lisääntyminen ei koske kaikkia aloja. Suurimmalla osalla aloista avoimia työpaikkoja on edelleen vähemmän kuin ennen koronakriisiä. Näin on esimerkiksi teollisuudessa ja monissa yrityspalveluissa. Selvää kasvua avoimissa työpaikoissa on ainoastaan sosiaali- ja terveysalalla sekä kaupassa ja informaatioalalla. Alueellisesti avoimien työpaikkojen määrä on kasvanut ennen muuta Uudenmaan ulkopuolella.

Työvoiman kasvu helpottaa työvoimapulaa

Ennätyksellistä ja positiivista on työmarkkinoilla ollut työvoiman määrän kasvu. Kesällä työvoimaa oli jo 100 000 enemmän kuin ennen koronaa, ja osallistumisaste nousi yli 79 prosentin. Työikäisten osallistumisaste onkin korkeammalla kuin koskaan aiemmin. Koronan jälkeinen näin nopea nousu on kansainvälisesti poikkeuksellista. Euroopassa osallistumisasteet ovat kyllä yleisesti palautuneet tai jopa nousseet hieman vuoden 2019 tasoa korkeammalle, mutta eivät näin paljon kuin Suomessa. Yhdysvalloissa osallistumisaste on edelleen selvästi koronan alkua alemmalla tasolla.

Talouden hyvä vire on aktivoinut ihmisiä työnhakuun työvoiman ulkopuolelta. Työvoiman määrään ovat vaikuttaneet kuitenkin myös samat väliaikaiset tekijät kuin työllistenkin määrään, ja osa kesällä työvoimaan tulleista poistuu sieltä luultavasti syksyllä. Erityisesti 25–34-vuotiaiden työvoiman tarjonta on lisääntynyt tänä vuonna, ja pidemmällä aikavälillä myös 55–64-vuotiaiden. Työvoima kasvaa tänä vuonna kaksi prosenttia ja ensi vuonna noin prosentin.

Työvoiman määrän kasvu on saanut työttömien määrän laskemaan hitaasti. Työttömyysaste onkin pysytellyt lähes koko alkuvuoden paikallaan. Ihmisten aktivoituminen työnhakuun on vaikuttanut siihen, että työttömien määrä työvoimatutkimuksessa ei laske. Aiemmin epäaktiiviset työttömät on katsottu tilastoissa työvoiman ulkopuolelle kuuluviksi. Työttömyysaste onkin ollut huono mittari koko koronan ajan. Työttömyysaste pysyy tänä vuonna 7,7 prosentissa, mutta laskee ensi vuonna 7,3 prosenttiin. Huolenaiheena on edelleen pitkäaikaistyöttömien suuri määrä, jossa ei vielä selkeää käännettä parempaan ole tapahtunut.

Ostovoima kasvaa vauhdilla ensi vuonna

Kotitalouksien kulutus kasvaa nyt poikkeuksellisen nopeasti. Kulutuksen kasvua vauhdittavat työllisyyden paraneminen, palkkojen nousu sekä korona-aikana kertyneet säästöt ja patoutuneet tarpeet. Riskinä kulutukselle on odotettua nopeampi hintojen nousu.

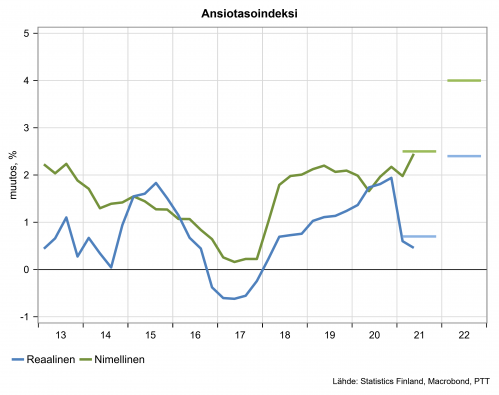

Suomessa on viime vuosina totuttu varsin maltillisiin palkankorotuksiin. Ensi vuonna palkat nousevat kuitenkin selvästi enemmän, jopa neljä prosenttia. Matalien korotusten jälkeen työmarkkinoilla on korotuspaineita, varsinkin kun tämän vuoden reaaliansioiden kasvu jää alle prosenttiin lähes kahden prosentin inflaation takia. Kova kysyntä ja työvoimapula mahdollistavat korotuspaineiden toteutumisen ja ne tulevat sekä totuttua suuremmista sopimuskorotuksista että palkkaliukumista.

Ensi vuoden nimellinen ansiokehitys on vauhdikasta, mutta keskimääräinen reaaliansioiden kasvu ei ole ennustevuosina poikkeuksellinen nopeaa, vain 1,5 prosenttia. Ostovoimaa toki lisää myös se, että palkansaajien määrä kasvaa työllisyyden parantuessa.

Tulojen kasvun lisäksi kulutusta vauhdittavat kertyneet säästöt. Viime vuonna kotitalouksille kertyi säästöjä noin kuusi miljardia euroa. Alkuvuonna kulutus on ollut edelleen selvästi alle kotitalouksien käytettävissä olevien tulojen ja säästöjä on kertynyt noin kaksi miljardia lisää. Korona-ajan jälkeen kulutetaan siis normaalien tulojen lisäksi osa näistä kertyneistä säästöistä, jotka vastaavat noin 7:ää prosenttia vuosittaisesta kotitalouksien kulutuksesta.

Tavaroiden kulutus on ollut jo kovassa kasvussa, vaatteita lukuun ottamatta. Kestokulutustavaroiden kuten huonekalujen, elektroniikan ja autojen kulutus on jo yli kymmenen prosenttia vuoden 2019 tasoa korkeammalla. Palveluiden kulutus sen sijaan on edelleen selvästi alemmalla tasolla. Kotitalouksien kulutus kasvaa 3,5 prosenttia ja ensi vuonna 4,5 prosenttia.

Julkisen talouden alijäämä pienenee

Koronavuonna 2020 valtion velkaantuminen oli nopeaa, ja tilinpidon mukainen valtion alijäämä oli yli 13 miljardia euroa. Kiihtyvän talouskasvun myötä paraneva työllisyys ja kasvavat verotulot kääntävät alijäämän laskuun jo tänä vuonna, mutta alijäämä on edelleen poikkeuksellisen suuri. Suuri alijäämä on seurausta elvyttävästä talouspolitiikasta ja koronaepidemian hallinnan suurista kustannuksista. Myös kuntasektori kääntyy jälleen alijäämäiseksi tänä vuonna.

Ensi vuonna valtion tilinpidon mukainen alijäämä pienenee 3,5 miljardiin euroon. Nopean talouskasvun myötä verotulot kasvavat ja menot vähenevät nopeasti. Lisäksi kansantalouden tilinpidon mukainen alijäämä on pienempi kuin budjettitalouden alijäämä, koska budjetissa näkyy hävittäjähankintojen kustannuksia jo ensi vuonna, kansantalouden tilinpitoon ne kirjautuvat vasta myöhemmin.

Alijäämäinen julkinen talous on edelleen perusteltu, sillä toipuminen on edelleen kesken. Vaikka talous kasvaa varsin nopeasti sekä tänä että ensi vuonna, on Suomen tuotanto edelleen ensi vuonnakin potentiaalinsa alapuolella, ja lievästi elvyttävä talouspolitiikka on siten perusteltua. Lisäksi ensi vuoden alijäämää kasvattaa koronakriisin jälkihoito. Kyseessä ei ollut normaali suhdanneshokki, ja koronan jälkihoito SOTE- ja koulutussektoreilla perustelee suuremman julkisen kulutuksen tason kuin pelkästään suhdannepoliittisesti olisi optimaalista.

Ensi vuoden jälkeen finanssipolitiikan täytyisi olla jo suhdannemielessä talouskasvua selvästi hillitsevää, sillä talouskasvua rajoittaa liian vähäisen kysynnän sijaan yhä enemmän tarjontapuolen ongelmat. Koronan jälkihoidosta ei saakaan muodostua ”pysyvää poikkeusta”, jolla hallituksen tulevissakin riihissä perustellaan talouden kantokykyä suuremmat julkiset menot. Koronakriisin jälkihoitoon osoitettavien varojen pitää jatkossa aidosti syrjäyttää muita julkisia kulutusmenoja.

Ensi vuodesta alkaen julkista kysyntää lisäävät merkittävästi myös EU:n elpymispaketin panostukset. Ne eivät yli vuosien tarkasteltuna näy julkisen talouden alijäämässä ja velassa, vaikka niitä tosiasiallisesti kasvattavatkin. EU:n elpymispaketin toimenpiteet pitää nivoa yhteen kansallisesta budjetista rahoitettavien hankkeiden sisällön kanssa, jotta ne muodostaisivat mahdollisimman vaikuttavan kokonaisuuden.

Nopea BKT:n ja hintojen kasvu sekä tänä että ensi vuonna yhdessä pienenevän alijäämän kanssa kääntävät julkisen velan suhteen BKT:seen laskuun jo ensi vuonna. Velkasuhde laskee viime vuoden 69,5 prosentista ensi vuonna noin 66 prosenttiin. Velkasuhde voi laskea enemmänkin, koska valtio otti korona-aikana ylimääräistä velkaa noin 5 miljardin edestä vahvistaakseen kassaansa.

Talouden toipuminen kaipaa jatkossa pitkäjänteistä ja kestävää kasvupolitiikkaa. Politiikkatoimin on syytä vauhdittaa sellaisia yksityisiä ja julkisia investointeja, joilla saadaan nopeutettua tuottavuuden kasvua ja vastattua ilmastonmuutokseen. Julkisia panostuksia pitäisi lisätä esimerkiksi tutkimus- ja tuotekehitykseen. Lisäksi pitäisi parantaa osaavan työvoiman tarjontaa työllisyystoimin sekä koulutuksen ja työperäisen maahanmuuton keinoin.

Keskeiset ennusteluvut, %:

| 2020 | 2021e | 2022e | |

| Bruttokansantuote | -2,9 | 3,7 | 4,0 |

| Tuonti | -6,4 | 4,5 | 9,0 |

| Vienti | -6,7 | 5,0 | 9,5 |

| Yksityinen kulutus | -4,7 | 3,5 | 4,5 |

| Julkinen kulutus | 0,5 | 3,0 | 2,0 |

| Yksityiset investoinnit | -3,4 | 4,5 | 4,5 |

| Julkiset investoinnit | 11,0 | -3,0 | 2,0 |

| 2020 | 2021e | 2022e | |

| Inflaatio | 0,3 | 1,8 | 1,6 |

| Ansiotaso | 1,8 | 2,5 | 4,0 |

| Työttömyysaste, % | 7,7 | 7,7 | 7,3 |

| Työllisyysaste, % | 70,7 | 72,3 | 73,5 |

| Yli/alijäämä, % BKT:seen | |||

| Valtion | -5.5 | -3,8 | -1,3 |

| Kuntien | 0,0 | -0,1 | -0,9 |

| Koko julkisen sektorin | -5,4 | -3,2 | -1,1 |

| Vaihtotase, % BKT:seen | 0,7 | 0,5 | 0,7 |

Bruttokansantuotteen kasvu, %

| 2020 | 2021e | 2022e | |

| Yhdysvallat | -3,4 | 6,0 | 5,0 |

| Kiina | 2,0 | 8,5 | 6,0 |

| Euroalue | -6,4 | 5,0 | 5,5 |

| Suomi | -2,9 | 3,7 | 4,0 |

| Maailma | -3,6 | 6,1 | 5,3 |