- Kansantalous

PTT-ennuste, Kansantalous 2021 kevät. Henna Busk, Mats Godenhielm, Raija Heimonen, Veera Holappa, Janne Huovari, Peetu Keskinen ja Markus Lahtinen. Helsinki 2021.

Talouden toipuminen viivästyy

Hidas rokottaminen ja tautitapausten määrän nousu pitävät Euroopan taloustilanteen heikkona vielä keväällä. Yhdysvaltojen talous ampaisee nousuun massiivisella elvytyksellä ja kotitalouksien säästöillä. Suomen talous saa vauhtia vientikysynnästä ja kotitalouksien kulutuksesta. Nopein kasvu ajoittuu vasta loppuvuoteen, silti talous kasvaa tänä vuonna 2,5 prosenttia. Ensi vuoden kasvu on 3,5 prosenttia, mutta kasvu hidastuu jo ensi vuoden kuluessa. Tautitilanteen kehitys tuo edelleen suurta epävarmuutta ennusteeseen.

Ennusteen erityisteemana on tällä kertaa työllisyys ja sen nostaminen – lue teema täältä (linkki).

Ennuste tiivistettynä infograafiin täällä

1 Yhdysvallat saa etumatkaa

Yhdysvaltojen talous saa ennennäkemättömän kysyntäruiskeen toipuessaan koronakriisistä. Yhdessä koronakriisistä paremmin selvinneen Aasian kanssa se vetää maailmantalouden yli kuuden prosentin kasvuun tänä vuonna. Eurooppa pääsee kasvuun mukaan vasta vuoden jälkipuoliskolla.

Yhdysvalloissa Bidenin 1 900 miljardin dollarin elvytyspaketin lisäksi kysyntään vaikuttavat kotitalouksille kertyneet ennätysmäiset säästöt, jotka purkautuvat osittain kulutukseen talouden avautuessa. Myöhemmin syksyllä on odotettavissa jopa usean tuhannen miljardin investointipaketti, jolla pyritään uudistamaan taloutta.

Yhdysvaltojen talous lähteekin nopeaan kasvuun jo alkuvuodesta ripeän rokotustahdin ansiosta. Tänä vuonna Yhdysvaltojen talous kasvaa arviolta 7,5 prosenttia ja ylittää koronaa edeltävän kasvutrendin.

Euroalueen taloudet saavat paljon heikomman lähdön tähän vuoteen. Tautitapaukset ovat taas nousussa, ja EU:ssa rokotustahti on selvästi Yhdysvaltoja hitaampi. Tällä rokotustahdilla EU-taloudet ovat avautumassa kunnolla vasta kesällä.

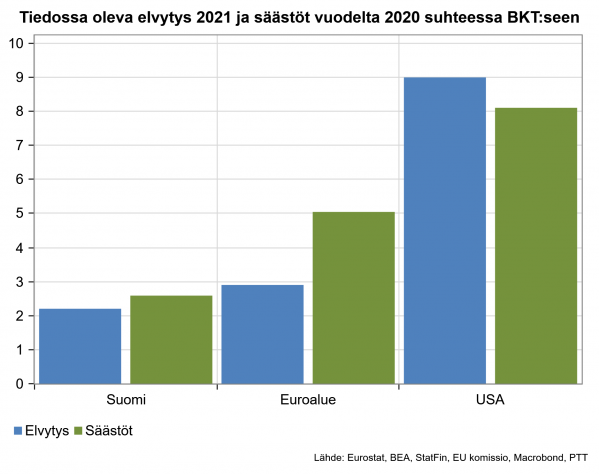

Hitaamman rokotustahdin lisäksi kysyntäsysäys on euroalueella selvästi Yhdysvaltoja pienempi. Yhdysvalloissa elvytyspaketin koko on lähes kymmenen prosenttia suhteessa BKT:seen. Tiedossa olevat elvytystoimet euroalueella jäävät noin kolmeen prosenttiin. Lisää tulee varmasti vielä vuoden mittaan, mutta euroalueella finanssipolitiikan tuki taloudelle on jäämässä selvästi pienemmäksi kuin Yhdysvaltojen. Suomessa elvytystoimet ovat tänä vuonna arviolta hieman euroalueen keskimääräistä pienemmät. Mutta niin on kurottava kuoppakin.

Kotitalouksien säästöjen kasvu vuodesta 2019 vuoteen 2020 suhteessa BKT:seen. Arviot elvytyksestä perustuvat Suomen osalta PTT:n arvioon, euroalueelle EU komission One year since the outbreak of COVID-19: fiscal policy response -julkaisuun ja sisältää Yhdysvalloille Bidenin 1900 mrd dollarin elvytyspaketin. Suomen ja pääosin euroalueen elvytyksestä puuttuu EU:n elpymispaketin varojen käyttö tänä vuonna, joka nostaa elvytystä euroalueella todennäköisesti noin puoli prosenttiyksikköä.

Kotitalouksien viime vuonna kertyneet säästöt antavat merkittävän kysyntälisäyksen tänä vuonna, kun taloudet avautuvat. Myös kotitalouksien säästöjen kasvu oli viime vuonna euroalueella (5 prosenttia suhteessa BKT:seen) selvästi pienempää kuin Yhdysvalloissa (8 prosenttia). Siten myös niistä tuleva kasvusysäys kulutukselle on pienempi. Suomessa kertyneitä säästöjä on vielä vähemmän kuin euroalueella keskimäärin, koska meillä kulutuksen sukellus jäi pienemmäksi.

Kaikki säästöt eivät kuitenkaan purkaudu välittömästi kulutukseen, sillä osa ohjautuu esimerkiksi asuntoihin tai finanssimarkkinoille. Se missä määrin kertyneet säästöt kääntyvät kulutukseksi, on keskeinen epävarmuustekijä tämän ja ensi vuoden kasvussa. Jos kotitaloudet oikein intoutuvat kuluttamaan, voi kasvu olla ennustettuakin nopeampaa.

2 Euroalue tarvitsisi enemmän elvytystä

Yhdysvallat ja koronakriisin paremmin hoitanut Aasia ovat lähdössä Euroopalta karkuun. Sekä Yhdysvallat että euroalueen maat vastasivat voimallisesti finanssipolitiikalla koronokriisiin sen akuuttivaiheessa. Toipumisvaiheessa politiikkatoimet ovat kuitenkin hyvin erilaisia.

Yhdysvalloissa myös tänä vuonna lisätään julkista kulutusta massiivisesti. Yhdessä kotitalouksien purkautuvien säästöjen kanssa on ilmeinen riski, että tämä johtaa talouden ylikuumenemiseen ja inflaation nousuun. Elvytyksellä Yhdysvallat varmistaa kuitenkin sen, että talous pääsee takaisin kasvu-uralle, ja koronakriisistä eniten kärsineet pääsevät takaisin työn syrjään kiinni.

Euroalueella sen sijaan viimevuotisia menonlisäyksiä puretaan ja uudet panostukset ovat ainakin toistaiseksi pienempiä. EU:n yhteisessä elpymispaketissa painotetaan enemmän talouden uudistamista kuin elvyttämistä. Paketti on sinänsä tarpeellinen ja auttaa toivottavasti nostamaan EU-maiden talouskasvua tulevina vuosina. Sen elvytysvaikutus on kuitenkin tänä vuonna varsin pieni, sillä rahat jakautuvat kuudelle vuodelle, ja maiden suunnitelmat rahojen käytöstä ovat pahasti myöhässä. Yhdysvalloissa uudistuspaketti on tarkoitus tehdä erikseen.

Euroalueen linja oli perusteltu viime kesänä, kun elvytyspakettia tehtiiin. Viime kevään sulkutilan aikana kertyneet säästöt olisivat luultavasti riittäneet yhdessä viime vuoden elvytyksen kanssa palauttamaan talouden takaisin kasvu-uralle. Nyt koronan kolmannen aallon kourissa tämä ei enää näytä todennäköiseltä. Euroalueen nostamiseksi takaisin kasvu-uralle tarvittaisiin tänä vuonna voimallisemmin elvyttävää finanssipolitiikkaa.

Suomen tilanne ei ole yhtä heikko kuin koko euroalueen. Talouden pudotus oli selvästi pienempi, joten myös kiinni kurottavaa on vähemmän. Jos kaikki menee hyvin, Suomen talous voi toipua ainakin lähelle kasvu-uraansa nykyisilläkin toimilla, kotitalouksien säästöillä ja vientikysynnällä. Jos talouden toipuminen ei ole nopeaa kesästä lähtien, aiemmalle kasvu-uralle ei päästä ilman lisäelvytystä.

3 Suurimpana riskinä edelleen tautitilanne

Ennustetut kasvuluvut ovat poikkeuksellisen suuria. Ne kuitenkin kätkevät taakseen myös suuria epävarmuuksia ja riskejä. Pandemian eteneminen ohjaa edelleen talouskehitystä ja suurin riski on tautitilanteen heikkeneminen. Kasvu pääsee vauhtiin vasta, kun riittävän iso osa väestöstä on rokotettu ja rajoituksia voidaan höllentää. Uudet virusmuunnokset tai rokotustahdin hidastuminen joko toimitusvaikeuksien tai rokotteiden turvallisuuteen liittyvien epäilyjen vuoksi voivat viivästyttää talouskasvua edelleen.

Finanssipolitiikan ja kotitalouksien säästöjen kysyntäsysäykset taloudelle tänä vuonna ovat erittäin suuria. Suuri on myös epävarmuus, miten ne lopulta vaikut-tavat talouteen. Erittäin nopeasti kasvava kysyntä voi saada aikaa myös pullonkauloja taloudessa, kun tarjonta yrittää sopeutua kysyntään. Tästä voi olla seurauksena nopeitakin hintojen nousuja ja häiriöitä markkinoilla.

Velkamarkkinoilta haetaan myös nopeasti ennätysmäärä rahoitusta elvytystä varten. Keskuspankit ovat sitoutuneet pitämään markkinat rauhallisina ja korot matalina, mutta eivät nekään ole kaikkivoipia. Myös finanssimarkkinoiden häiriöiden ja kriisiytymisen riski on ilmeinen. Osakkeet on hinnoiteltu olettaen hyvin alhainen korkotaso, ja mahdollisen korkojen huomattavan nousun seurauksena korjausliikkeet olisivat nopeita.

Yhdysvalloissa korkojen nousu on ollut alkuvuonna varsin nopeaa. Ei voikaan tuudittautua siihen, että korkotaso pysyy ikuisesti matalana. Nousevat korot ovat riski sekä velkaisille valtioille että pankeille, joiden taseessa on paljon valtionvelkakirjoja.

Poliittiset riskit ovat myös varteenotettavia. Koronakriisi on ollut kova koettelemus yhteiskunnille. Kriisin ja sen hoidon jälkipyykki odottaa. EU:lla on kova paikka. Se epäonnistui niin kriisiin varautumisessa kuin rokotteiden järjestämisessä. Kriisin jälkeisessä palautumisessa elpymispaketti on tärkeässä roolissa. Se tulisi käyttää jokaisessa maassa talouskasvun edellytysten vahvistamiseen. Epäonnistuminen tässä ajaisi EU:n poliittiseen kriisin.

4 Vetoapua ulkomailta

Yhdysvaltojen ja Aasian nopea kasvu hyödyttävät Suomea jo alkuvuonna. Yhdysvallat ja Kiina ovat suoraan ja välillisesti Suomen tärkeitä vientikumppaneita. Euroopasta kysyntää saadaan voimallisemmin loppuvuonna. Vientikysynnän kasvu onkin tänä vuonna poikkeuksellisen nopeaa.

Suomen hintakilpailukyky on edelleen kohtuullisen hyvä. Palkankorotukset ovat tänä ja ensi vuonna viime vuosia korkeampia, mutta kova kasvu on nostamassa työn hintaa myös kilpailijamaissa. Suomi saakin viennin kautta kiinni maailman talouskasvusta. Vienti kasvaa tänä vuonna seitsemän prosenttia ja ensi vuonna kuusi.

Kansainvälisesti vertaillen Suomen tavaravienti on pärjännyt koronakriisissä melko pienin vaurioin. Kansantalouden tilinpidon mukaan Suomen tavaravienti koki suhteellisen pienen pudotuksen koronapandemian takia ja palautui kriisiä edeltävälle tasolle jo viime vuoden lopulla. Suomessa ei viime keväänä jouduttu sulkemaan tehtaita niin kuin useissa muissa maissa, mikä piti suomalaiset vientiyritykset toimintakykyisinä. Elvytyksen ja talouksien toipumisen siivittämänä myös investointikysyntä kasvaa, mikä tukee Suomen viennin kasvua sekä tänä että ensi vuonna. Talouskasvun kiihtyminen lisää sekä öljyn että bensan kysyntää, mikä kasvattaa tuontia.

Palveluvienti ja -tuonti ovat kokeneet tavaroiden kauppaa paljon suuremman shokin, eivätkä ne ole vielä päässeet toipumisvaiheeseen talouksien sulkutilojen takia. Matkailun lisäksi tieto- ja viestintäteknologian palveluvienti koki viime vuonna suuren pudotuksen, mutta vienti palautui nopeasti vuoden lopulla. Tämä sektori on voimakkaassa kasvussa, mikä lisää Suomen palveluviennin kasvupotentiaalia tulevaisuudessa.

Suuren osan palveluviennin ja -tuonnin toipumisesta määrittelee matkailun palautuminen, jonka odotetaan käynnistyvän tämän vuoden lopulla. Koronarokotusten nopea eteneminen niin Suomessa kuin muuallakin vauhdittaa matkailun käynnistymistä. Lisäksi matkailun toipumiselle on tärkeää, että uusia virusvariantteja ei ilmene, jotta rokotusten tehoon voidaan luottaa.

5 Hinnat ja korot nousevat

Kysynnän nopea elpyminen saa hinnat tänä vuonna selvään nousuun. Koronan taittumisen myötä kulutuksen odotetaan toipuvan ja olevan vuoden jälkipuoliskolla vahvassa kasvussa kertyneiden säästöjen ja patoutuneiden kulutustarpeiden vauhdittamana.

Kysynnän odotettu nousu on jo näkynyt öljyn ja monien muiden raaka-aineiden hinnoissa teollisuustuotannon toipuessa maailmanlaajuisesti vuonna 2020. Öljyn hinnannousua selittää paitsi talouden elpyminen myös OPECin tuotantorajoitukset.

Vaikka hintapiikki jää väliaikaiseksi, inflaatiopelot ovat saaneet pitkät korot nousuun erityisesti Yhdysvalloissa. Myös valtioiden suuret rahoitustarpeet ja talouden elpyminen lisäävät paineita korkojen nousulle. Keskuspankit ovat kuitenkin sitoutuneet pitämään korot matalina osto-ohjelmilla. Euroalueella sitoumus on vahvempi ja korkoero Yhdysvaltojen ja euroalueen välillä kasvaakin taas. Tämä on jo pysäyttänyt euron vahvistumisen ja odotettavissa on ennemminkin euron heikkenemistä.

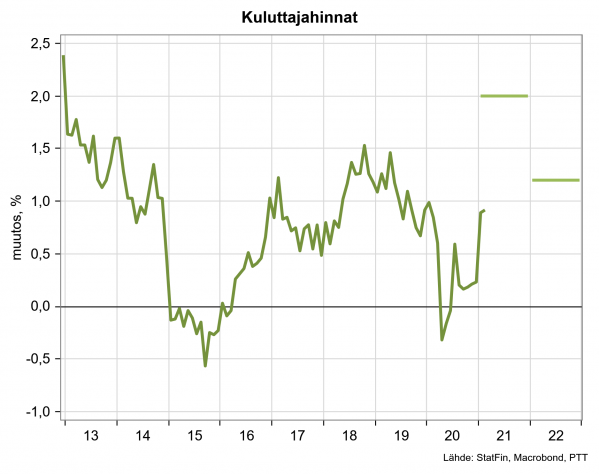

Suomessa inflaation odotetaan kiihtyvän tänä vuonna noin kahteen prosenttiin. Hintapaineet kuitenkin hellittävät talouskasvun tasaantuessa ja tuotannon sopeutuessa kysyntään. Vuonna 2022 inflaatio on 1,2 prosenttia.

6 Säästöt siivittävät kulutusta

Kotitalouksien kulutus laski viime vuonna 4,5 prosenttia. Tuotannon laskusta ja työttömyyden kasvusta huolimatta kotitalouksien ostovoima ei kuitenkaan heikentynyt, koska työttömyyskorvaukset ja muut tuet paikkasivat tulonmenetyksiä. Suurella osalla kotitalouksia kulutuksen lasku näkyikin säästöjen kasvuna. Yhteensä suomalaisille kertyi säästöjä viime vuonna noin kuusi miljardia euroa, eli noin 2,5 prosenttia suhteessa BKT:seen.

Talouden avauduttua iso osa säästöistä päätyy kulutukseen tämän vuoden jälkipuoliskolla ja ensi vuonna. Säästöjen antama vauhti onkin tarpeen, sillä reaalinen ostovoima ei kasva tänä vuonna. Vaikka palkat nousevat jo tehtyjen sopimusten perusteella tänä vuonna viime vuotta enemmän, syö hintojen nousu palkankorotukset lähes kokonaan. Lisäksi tulonsiirrot eivät enää tänä vuonna kasvata ostovoimaa viime vuoden tapaan, ja työllisyyden paraneminen jää loppuvuodelle. Yksityinen kulutus kasvaa tänä vuonna noin kolme prosenttia.

Ensi vuonna kotitalouksien ostovoima kasvaa taas. Ennen muuta siksi, että inflaatiovauhti hidastuu ja työllisyys kasvaa. Kulutus kasvaa kuitenkin myös ensi vuonna ostovoimaa nopeammin, sillä sillä säästöjen vauhdittama kulutuksen nopea kasvu alkaa vasta 2021 jälkipuoliskolla ja näkyy suurelta osin ensi vuoden kulutuksen kasvulukuna, ja kulutus kasvaakin 2022 neljä prosenttia. Koronakriisin jälkeen kasvu näkyy erityisesti palveluissa ja vaatteissa, joiden kulutus on ollut korona-aikana vähäistä.

7 Työllisyys toipuu

Vuonna 2020 työllisyys laski lähes 40 000 henkilöllä. Koronaepidemia on heikentänyt erityisesti nuorten, naisten ja palvelualalla työskentelevien työllisyyttä. Toimialoista erityisesti majoitus- ja ravitsemustoiminta, kulttuuri ja viihde sekä liikenne ovat kärsineet rajoitustoimista, liikkuvuuden vähenemisestä ja kulutustottumusten muutoksesta. Viime aikoina tautitilanteen pitkittyminen on myös alkanut näkymään. Vuoden vaihteessa kokoaikaisten jatkuvien työsuhteiden määrä on vähentynyt, kun tätä ennen koronakriisi näkyi pääasiassa vain osa-aikaisissa ja määräaikaisissa työsuhteissa.

Työllisyys on seurannut pitkälti koronaepidemian kehitystä. Viime vuoden keväänä työllisyys laski rajusti, mutta toipui kesän ja syksyn aikana. Loppuvuodesta tautitilanteen pahenemisen seurauksena työllisyys on uudelleen laskenut, ja työttömien ja lomautusten määrä kasvanut. Lomautuksia oli viime kevään aikana pahimmillaan lähes 170 000, mutta suurin osa näistä ei lopulta realisoitunut työttömyydeksi. Työttömien määrä kasvoi viime vuonna 30 000 henkilöllä.

Vuoden 2021 ensimmäisen puoliskon aikana työllisyys edelleen heikkenee. Konkurssit lisääntyvät jonkin verran, ja toisaalta tehdyt rajoitustoimet heikentävät työllisyyttä. Lomautusten ja irtisanomisten määrä lisääntyy ensimmäisen ja toisen neljänneksen aikana. Lisäys ei ole kuitenkaan yhtä suurta kuin viime keväänä. Kesän jälkeen työllisyys alkaa kohentua talouden kasvun myötä, ja työllisyyden kasvu voi olla varsin nopeaakin loppuvuonna. Erityisesti palvelualojen työllisyyden oletetaan kohentuvan. Ensi vuosi on työllisyyskehityksen osalta selvästi parempaa. Hallituksen työllisyystoimista ei saada kuitenkaan apua vielä ennusteperiodin aikana.

Kuluvana vuonna työllisten määrä kasvaa arviolta 8 000 henkilöllä. Ensi vuonna työllisyyden kasvu on selvästi suurempaa: noin 40 000 henkilöä. Työllisyysasteessa päästäänkin jo 73 prosentin tuntumaan vuonna 2022. Näin korkealla tasolla työllisyys on ollut viimeksi 1990-luvun alussa ennen lamaa. Työllisyysasteen nousua edesauttaa kuitenkin työikäisen väestön väheneminen.

Taloustilanteen paraneminen aktivoi ihmisiä työnhakuun myös työvoiman ulkopuolelta. Ennusteperiodilla työvoiman määrän oletetaankin kasvavan. Työttömien määrä ei tänä vuonna vielä juuri laske, joten työttömien osuus työvoimasta pysyy 7,7 prosentissa. Sen sijaan ensi vuonna työttömien määrä väheneen noin 10 000 henkilöllä, ja siten myös työttömyysaste laskee 7,3 prosenttiin. Tämä vastaa kuitenkin vasta vuoden 2018 tasoa.

8 Elpyminen nostaa investointeja

Investointien kehitys oli Suomessa odotettua positiivisempaa vuonna 2020. Pandemiasta huolimatta investoinnit laskivat vain 3 prosenttia vuodesta 2019. Samaan aikaan euroalueella investointien lasku oli yli 8 prosenttia. Pandemialla oli laajoja vaikutuksia mm. Espanjassa, Ranskassa ja Italiassa missä investoinnit laskivat erityisen paljon, jopa yli 10 prosenttia vuodentakaiseen nähden.

Investointien maltillisempaa laskua selittää rakentamisen vahva vire. Lupamäärät jopa kasvoivat viime vuonna noin 1,5 prosenttia loppuvuoden yllättävänkin suotuisan kehityksen ansiosta. Asuntomarkkinoiden positiivisesta tilanteesta kertoo myös asuntoaloitusten yli 6 prosentin kasvu. Asuntoaloitukset ovat kasvaneet voimakkaasti kasvukeskuksissa, jossa aloitusmäärät nousivat vuoden 2020 viimeisellä neljänneksellä ennätyskorkealle tasolle. Kaiken kaikkiaan viime vuonna aloitettiin yli 40 000 asunnon rakentaminen.

Myös tänä vuonna asuntoaloituksien määrä tulee olemaan noin 40 000 asunnon tuntumassa. Muun rakentamisen ennakoidaan vähenevän tänä vuonna, mistä antaa suuntaa esimerkiksi toimitilarakentamisen laskevat aloitusmäärät sekä infrarakentamisen väheneminen. Ennustejaksolla korjausrakentaminen tukee osaltaan rakentamisen kasvua, kun rakennushankkeita päästään pandemiatilanteen parantuessa paremmin edistämään.

Kone- ja laiteinvestoinnit puolestaan reagoivat koronapandemiaan voimakkaasti taloudellisen epävarmuuden lisääntymisen seurauksena. Viime vuoden 9 prosentin lasku kääntyy selkeästi parempaan suuntaan, kun talous elpyy vahvemmin tämän ja ensi vuoden aikana. Ensimmäisen vuosipuoliskon aikana elpyminen ei oletettavasti pääse vielä kunnolla vauhtiin, jolloin kone- ja laiteinvestointien kehitys on edelleen heikkoa. Toisella vuosipuoliskolla elpyminen vauhdittaa myös kone- ja laiteinvestoinnit kasvuun.

Investointien kohdalla yksi huolenaihe on T&K-investointien alhainen taso. Tutkimus- ja kehitysinvestoinnit ovat olleet pitkään laskussa ja Suomi on vajonnut euroalueen keskikastiin. Viime vuosien aikana tehdyt panostukset eivät vielä riitä korvaamaan aiempia leikkauksia. T&K-investointien kasvattamiseen tulee kiinnittää huomiota, ja niitä pitäisi myös politiikkapäätösten avulla pyrkiä edistämään lähivuosien aikana.

9 Julkisen talouden alijäämä pienenee selvästi ensi vuonna

Julkisen talouden tila heikentyi nopeasti vuonna 2020. Valtion velkaantuminen oli nopeaa, ja tilinpidon mukainen valtion alijäämä oli yli 13 miljardia euroa. Valtion elvytyspäätösten lisäksi verotulojen lasku ja sosiaaliturvamenojen kasvu lisäsivät alijäämää. Sosiaaliturvarahastojen ylijäämä pieneni, ja kuntien talous kääntyi ylijäämäiseksi. Kuntien ylijäämän taustalla oli valtion merkittävä tuki kunnille.

Tänä vuonna julkisen talouden alijäämä pienenee, mutta säilyy edelleen poikkeuksellisen suurena. Kuntasektori kääntyy jälleen alijäämäiseksi ja sosiaaliturvarahastot säilyvät ylijäämäisenä. Valtion tilinpidon mukainen alijäämä on edelleen poikkeuksellisen suuri: lähes 10 miljardia euroa. Se on seurausta talouskasvun käynnistymisestä vasta vuoden loppupuolella ja elvyttävän talouspolitiikan jatkamisesta edelleen tänä vuonna.

Tämän vuoden osalta hallitus on jälleen sitoutunut noudattamaan menokehyksiä. Välittömät terveysturvallisuuden kustannukset katetaan kuitenkin täysimääräisesti kehyksen ulkopuolisina menoina. Lisäksi väljyyttä tuo 500 miljoonan varaus koronatilanteesta aiheutuviin finanssipoliittisiin menotarpeisiin sekä kustannustukeen osoitettujen määrärahojen siirtyminen osin käytettäväksi tänä vuonna. Koska koronakriisillä on merkittäviä negatiivisia vaikutuksia alkuvuoden talouskasvuun, finanssipoliittinen ylimääräinen liikkumavara on syytä käyttää täysimääräisesti alkuvuoden lisätalousarvioissa.

Nopeutuva talouskasvu ja väliaikaisten elvytystoimien loppuminen tasapainottavat julkista taloutta nopeasti ensi vuonna. Vuonna 2022 myös valtiontalouden alijäämä kutistuu merkittävästi ja on enää vajaat neljä miljardia euroa. Alijäämän pieneneminen on suhdannepoliittisesti perusteltua, koska talouskasvu kiihtyy voimakkaasti jo tämän vuoden loppupuolella.

Varallisuusarvon osalta huomionarvoista on valtion osakevarallisuuden poikkeuksellisen nopea kasvu noin yhdeksällä miljardilla eurolla vuonna 2020. Valtion osakeomistus on hyvin keskittynyttä, ja tämän seurauksena siihen liittyy yleisen markkinariskin lisäksi huomattava yrityskohtainen riski.

10 Velkaa käytettävä viisaasti

Valtion yhteenlaskettu tilinpidon mukainen alijäämä vuosina 2020 ja 2021 tulee olemaan noin 23 miljardia euroa. Näin merkittävä velan lisääntyminen muodostaa riskin julkisen talouden kestävyydelle. Alijäämään pitää kiinnittää huomiota sekä lyhyellä että pitkällä aikavälillä. “Syömävelkaa” ei pidä ottaa kuin pahimmassa talousahdingossa, eikä elvytys voi olla ikuista. Samaan aikaan pitää kuitenkin julkisia varoja kohdentamalla varmistaa riittävien, ja ensisijassa yksityisten, investointien toteutuminen ilmastonmuutoksen hillitsemiseksi ja tuottavuuskehityksen vauhdittamiseksi.

EU:n elvytyspaketin eurooppalainen toteutus on ollut elvytysmielessä liian hidasta, joten sen osalta talouden rakenteiden vahvistaminen nousee keskeiseksi teemaksi. Lisäksi kotimaisen budjetin liikkumavaraa tulee kohdistaa ennen kaikkea työllisyyden ja tuottavuuden edistämiseen. Mutta esimerkiksi Pekka Ala-Pietilän työryhmän korostamaa 4 prosentin T&K-menojen BKT-osuutta vuosikymmenen loppuun mennessä ei ole realistista saavuttaa budjettiraamin tyypillisen vuoden liikkumavaran puitteissa. Tämän vuoksi tavoitteen saavuttamisen vaatimat julkiset panostukset pitää rahoittaa aiemmin mainittuja yhtiöomistusten riskikeskittymiä purkamalla tai velkarahalla. Velkarahalla rahoitettavien kohteiden pitää kuitenkin rajoittua vain investointeihin, jotka ovat aidosti tuottavuutta lisääviä.

Keskeiset ennusteluvut, %:

| 2020 | 2021e | 2022e | |

| Bruttokansantuote | -2,8 | 2,5 | 3,5 |

| Tuonti | -6,6 | 5,5 | 6,0 |

| Vienti | -6,6 | 7,0 | 6,0 |

| Yksityinen kulutus | -4,9 | 3,0 | 4,0 |

| Julkinen kulutus | 2,3 | 2,5 | 1,5 |

| Yksityiset investoinnit | -4,6 | -1,0 | 5,0 |

| Julkiset investoinnit | 3,4 | 1,0 | 3,0 |

| 2020 | 2021e | 2022e | |

| Inflaatio | 0,3 | 2,0 | 1,2 |

| Ansiotaso | 1,8 | 2,2 | 3,0 |

| Työttömyysaste | 7,7 | 7,7 | 7,3 |

| Työllisyysaste | 71,6 | 72,0 | 73,2 |

| Yli/alijäämä, % BKT:seen | |||

| Valtion | -5,6 | -3,9 | -1,4 |

| Kuntien | 0,1 | -0,4 | -1,0 |

| Koko julkisen sektorin | -5,4 | -4,2 | -1,8 |

| Vaihtotase, % BKT:seen | 0,3 | 0,6 | 0,4 |