- Kansantalous

Naufal Alimov, Henna Busk, Mats Godenhielm, Janne Huovari, Peetu Keskinen ja Juuso Villanen: PTT-ennuste: Kansantalous syksy 2019. ISSN 1799-9340. Helsinki 2019.

Talous kasvaa epävarmuudesta huolimatta

Brexit sekä Yhdysvaltojen ja Kiinan kauppasota luovat epävarmuutta ja hidastavat kasvua. Kotitalouksien tilanne on kuitenkin Suomessa ja laajemminkin euroalueella hyvä, joten kulutuksen olisi varaa kasvaa enemmänkin. Suomen talouden ennustetaan kasvavan tänä vuonna 1,3 ja vuonna 2020 1,2 prosenttia.

Ennusteen esityskalvosarja on luettavissa täällä (linkki).

Maailmantalouden kasvu on hidastunut

Tuotannon kasvu on selvästi hidastunut maailmalla, erityisesti euroalueella. Näkyvimpinä syynä talouskasvun hidastumiseen ovat Yhdysvaltojen ja Kiinan välinen kauppasota sekä Britannian eroprosessi Euroopan Unionista. Näillä on ollut selvä negatiivinen vaikutus maailmankauppaan ja teollisuustuotantoon. Ne eivät kuitenkaan ole ainoat tekijät talouskasvun hidastumisen taustalla. Kasvua ovat hidastaneet myös Kiinan velkaantumisen hillintä ja euroalueen kotitalouksien kulutuksen kasvun hyytyminen.

Kauppasotaan ja brexitiin ei odoteta pikaista ratkaisua. Ne heikentävät talouskasvua sekä tänä että ensi vuonna. Riippuen brexitin toteutumistavasta vaikutukset ensi vuodelle voivat olla myös selvästi ennustettua suuremmat, jolloin kasvu Suomessa ja euroalueella olisi selvästi ennustettua heikompaa. Ensi vuoden kasvu voi kuitenkin yllättää myös positiivisesti. Euroalueella kotitalouksien tilanne on hyvä, yritykset eivät ole lopettaneet investointeja ja keskuspankit elvyttävät taas taloutta.

Euroalueen kotitaloudet jarruttaneet kulutusta

Euroalueella kotitalouksien kulutuksen kasvu on puolittunut vuoden 2017 noin kahdesta prosentista nykyiseen noin yhteen prosenttiin. Kulutuksen kasvua ei ole hillinnyt tulojen hidas kasvu, sillä tulokehitys on jatkunut hyvänä palkankorotusten ja toistaiseksi jatkuneen työllisyyden kasvun myötä. Useissa euroalueen maissa kotitalouksien säästämisaste onkin noussut selvästi.

Syy heikkoon kulutuksen kasvuun ei ole selvä. Syynä ei luultavasti ole epävarmuuden lisääntyminen, sillä kotitaloudet eivät ole samanaikaisesti vähentäneet investointejaan. Taustalla voi olla se, että säästämisaste laski monessa maassa alhaiseksi, ja nyt säästöjen puutetta on paikkailtu. Kulutusta leikkasi viime vuonna myös hintojen, varsinkin polttoaineiden, väliaikainen nousu. Suuren kuopan kulutukseen on tehnyt erityisesti autokauppa, joka laski jyrkästi viime vuonna päästönormiongelmien takia.

Kotitalouksien kulutusta vaimentaneet tekijät ovat kuitenkin pitkälti poistuneet. Säästämisaste on palannut normaalitasolle, öljyn hinta on laskenut ja autokauppa on selvästi piristynyt Euroopassa. Vähittäiskauppa onkin kasvanut kesäkuukausina varsin hyvin, myös koko palvelusektorin odotukset ovat edelleen kohtuullisen hyvät.

Onkin mahdollista, että euroalueen kotimainen kulutus on odotuksia vahvempaa, varsinkin autokaupan vahvistumisen myötä. Toisaalta riskinä on, että teollisuustuotannon alamäki alkaa näkyä työmarkkinoilla ja palkkakehityksessä. Siten heikko kysyntä leviäisi myös palvelusektorille ja yksityisen kulutuksen kasvu pysyisi edelleen vaisuna.

Kauppasota ja brexit tuovat epävarmuutta

Ilman kauppasota- ja brexit-epävarmuutta euroalueen ja Kiinan kasvun hidastuminen olisi luultavasti jo pian ohi. Brexitin päätösten viivästyminen ja sopimuksettoman eron todennäköisyyden kasvu sekä kauppasodan paheneminen ovat kuitenkin heikentäneet tilannetta edelleen.

Kauppasodan ja brexitin vaikutusarviot ensi vuoden talouskasvuun ovat hyvin epävarmoja. Ensinnäkin on suuri epävarmuus poliittisista päätöksistä ja niiden ajoittumisesta. Vaikutusarviot eri politiikkavaihtoehdoista sisältävät myös itsessään suurta epävarmuutta ja esimerkiksi arviot brexit-vaikutuksista Suomelle vaihtelevat välillä -0,2 ja -0,9 prosenttia bkt:sta. Lyhyellä aikavälillä vaikutukset voivat poiketa tästä paljonkin. Lisäksi talouspolitiikalla voidaan vastata brexitin vaikutuksiin ja pyrkiä kumoamaan niitä lyhyellä aikavälillä.

Perusennusteessa Yhdysvallat ja Kiina eivät saa sovintoa aikaiseksi ja brexit-epävarmuus jatkuu ensi vuoden puolelle. Jos kauppasopu syntyy ja brexit-sopimus saadaan aikaiseksi ensi vuonna, kasvu on euroalueella ja Suomessa usean prosenttiyksikön kymmenyksen ennustettua nopeampaa. Jos Britannian EU-ero tapahtuu jo tänä vuonna ilman sopimusta eivätkä EU ja Britannia löydä välittömästi sopua eron jälkeisestä suhteestaan, painuu ensi vuoden kasvu lähelle nollaa ilman vaikutuksia lievittäviä politiikkatoimia. Voimakkaat elvyttävät toimet finanssipolitiikalla Britanniassa ja EU-maissa voivat kuitenkin paikata lyhyellä aikavälillä suuren osan eron negatiivisesta vaikutuksesta.

Edes sovut eivät poistaisi epävarmuutta

Sovun löytyminen sekä kauppasodassa että Britannian EU-erossa olisi erittäin tervetullutta, mutta ei poistaisi epävarmuutta kokonaan ja talouskasvulle on jo aiheutunut pidempiaikaista haittaa. Yhdysvaltojen yksipuolinen ja säännöistä piittaamaton kauppapolitiikka on romuttanut yritysten luottamusta tavaroiden ongelmattomaan kulkuun, ja ne joutuvat miettimään tuotantoketjujaan uudelleen.

Brexitillä on ollut sama vaikutus Euroopassa. Lisäksi mikään brexit-sopu ei poista epävarmuutta Britannian ja EU:n suhteista. Erosopimus on vain siirtymäkauden sopimus, sopimukseton ero avaisi uudet neuvottelut tulevista suhteista ja eron peruminen jättäisi Britannian varmasti melkoiseen käymistilaan.

Rahapolitiikka ei ole enää tehokas väline

Talouskasvun hidastuminen ja näkymien heikkeneminen ovat aktivoineet toimenpiteitä kasvun hidastumisen estämiseksi. Aktiivisin toimija on ollut Kiina, joka elvyttää talouttaan sekä raha- että finanssipolitiikalla. Lisäksi Kiinan valuutan arvo on laskenut, mikä kohentaa kiinalaisten yritysten kilpailukykyä.

Länsimaissa talouden jarrutukseen ovat vastanneet etupäässä keskuspankit. Yhdysvaltojen keskuspankki käänsi korkojen nostot laskuiksi. Euroopan keskuspankki (EKP) ilmoitti jo keväällä, että koron nostoja ei ole tiedossa ja pankkien rahoitusohjelma saa jatkoa. Syksyllä EKP:ltä odotetaan uusia toimia talouskasvun piristämiseksi.

Yhdysvalloissa keskuspankilla on enemmän tilaa toimia. Koroissa on laskuvaraa ja pohjainflaatio on pysytellyt tasaisesti noin kahdessa prosentissa. EKP:n tilanne on huomattavasti hankalampi. Ohjauskorko on jo nollassa ja keskuspankin talletuskorko on -0,4 %. Pohjainflaatio on pysynyt tukevasti selvästi EKP:n tavoitteen alapuolella noin yhdessä prosentissa. Valtioiden velkakirjojen osto-ohjelmaa ei voida oikein uudelleen aloittaa entisellä mallilla. Suurin osa euroalueiden valtioiden velkakirjojen koroista on jo tukevasti negatiivisia, ja niitä on markkinoilla enää ylipäätään varsin vähän ostettavana.

Ei EKP kuitenkaan aseeton ole. Korkoja voidaan edelleen laskea yhä enemmän negatiiviseksi ja keskuspankki voi periaatteessa ostaa mitä tahansa laskeakseen lisää rahaa markkinoille. EKP:n toimilla on kuitenkin haittavaikutuksia. Ne vääristävät hintoja finanssimarkkinoilla ja heikentävät pankkien kannattavuutta.

EKP:n rahapolitiikka on jo nyt ennätysmäisen elvyttävä, eikä sen teho ole ollut toivottu. Todennäköisesti myöskään uudella rahapoliittisella elvytyksellä ei tule olemaan kovin suurta vaikutusta talouden suunnan kääntämiseksi. Rahapolitiikkaa tehokkaampi väline taantuman uhan torjunnassa olisi finanssipolitiikka, varsinkin kun euromaiden valtioiden korot ovat negatiiviset.

Maailmantalouden heikko tilanne rantautuu Suomeen

Maailmantalouden ongelmat ovat välittyneet myös Suomeen, ja viennin kasvu on hidastunut selvästi. Hidastumisesta huolimatta Suomen vientimenestys on ollut kohtuullisen hyvää heikkoon kansanväliseen kysyntään nähden. Ensi vuoden näkymät näyttävät edelleen vaisuilta ja tämän vuoden kahden suuren laivatoimituksen sijaan ensi vuodelle on tiedossa vain yksi suuri toimitus.

Viennin kasvua on heikentänyt myös metsäteollisuuden viennin lasku Kiinan talouskasvun heikentyessä ja varastojen täyttyessä. Nyt Kiinassa paperin kysyntä on lähtenyt uudelleen kasvuun ja varastot ovat tyhjenemässä. Metsäteollisuuden tuotanto ja vienti kääntyvätkin uudelleen kasvuun loppuvuonna.

Vaikka kauppasodalla on koko maailmantalouden hidastumisen myötä Suomelle negatiivinen vaikutus, on Suomen vienti kasvanut viime aikoina erityisesti Yhdysvaltoihin ja Kiinaan. Kauppavirrat ovatkin ohjautumassa uudelleen ja Suomi yhdessä muun Euroopan kanssa saa osansa aiemmasta Yhdysvaltojen ja Kiinan välisestä kaupasta.

Kilpailukyky ei ainakaan vielä ole ongelma viennille, sillä kustannustaso on Suomessa kehittynyt kilpailijamaiden tahtiin sen jälkeen, kun alhaiset palkankorotukset ja kiky-sopimus paransivat kilpailukykyä. Heikkenevä kansainvälisen talouden tilanne on kuitenkin haastava syksyn palkkaneuvotteluille.

Saksassa on jo merkkejä palkkojen nousun hidastumisesta, vaikka palkkasopimukset lupaavatkin korkeampia korotuksia. Suomessa ei pitäisi toistaa finanssikriisin jälkeistä virhettä, jolloin kilpailijamaiden palkkajarrutukseen vastattiin kiihdyttämällä palkkojen nousua. Menetetyn kilpailukyvyn palauttaminen on Suomen työmarkkinajärjestelmässä kivinen tie.

Rakentaminen taittuu

Investoinnit ovat olleet Suomen talouskasvun tärkeä moottori, mutta investointien kasvu on pysähtynyt, ja ne kääntyvät ensi vuonna lievään laskuun. Neljän vuoden asuinrakentamisen nousukausi on ohi. Lupien ja aloitusten määrä kääntyi laskuun viime vuonna ja uudistuotannon volyymi vuoden vaihteessa. Asuntoinvestointien kasvua on pitänyt yllä edelleen korjausrakentaminen, mutta ensi vuonna uudistuotannon väheneminen painaa asuntoinvestoinnit laskuun. Asuinrakentaminen säilyy kuitenkin edelleen varsin korkealla tasolla.

Yritysten investointien kasvu on niin ikään pysähtynyt. Talousnäkyminen heikkeneminen ja lisääntynyt epävarmuus saavat yritykset lykkäämään investointipäätöksiä. Metsäsektorilla tehdään kuitenkin luultavasti lähiaikoina suuria investointipäätöksiä, joiden myötä hankkeet käynnistyvät jo ensi vuonna. Hankkeisiin liittyy yritysten investointien lisäksi myös julkisia väyläinvestointeja.

Kulutuksen kasvu hidastunut tulojen kasvusta huolimatta

Kotitalouksien kulutuksen kasvu on ollut alkuvuodesta heikkoa. Ennen kaikkea on vähentynyt kestävien kulutustavaroiden, eli pääasiassa autojen, kulutus. Suomessa on nähtävissä sama ilmiö kuin laajemminkin euroalueella. Autokaupan pudotus on jarruttanut koko yksityistä kulutusta. Autokauppa on kuitenkin piristymässä, meillä tosin vaisummin kuin muualla euroalueella.

Palkkatulot ovat kasvaneet työllisyyden noustessa kulutusta nopeammin, ja kotitalouksien säästämisaste on noussut. Kulutuksen kasvu pysyy tulojen kasvua hitaampana erityisesti tänä vuonna. Palkkojen nousu jatkuu tänä vuonna ja ensi vuoden palkankorotukset ovat todennäköisesti jopa hieman viime vuosia suurempia.

Matalana pysyvä inflaatio tukee kotitalouksien ostovoimaa sekä tänä että ensi vuonna. Ennen kaikkea öljyn hinnan lasku on pysäyttänyt polttoaineiden hintojen nousun, ja talouskasvun hidastuminen hillitsee hintojen nousua yleisesti. Kotitalouksien tulojen ja kulutuksen kasvua leikkaa eniten työllisyyden kääntyminen laskuun.

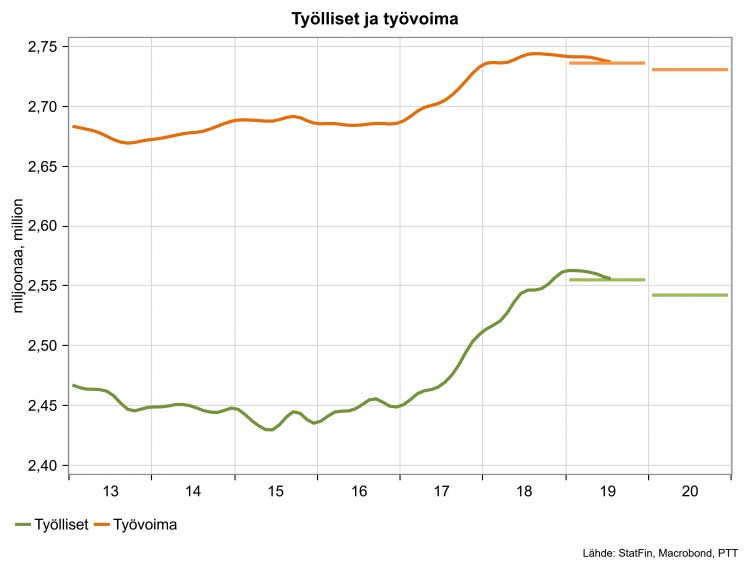

Työllisyys kääntyy laskuun

Kolme vuotta jatkunut työllisyyden kasvu taittui vuoden vaihteessa ja on sen jälkeen jopa hieman laskenut. Työllisyyden heikkenemiseen on vaikuttanut sekä kysynnän kasvun heikkeneminen että tarjontaongelmat. Avoimia työpaikkoja on edelleen tarjolla paljon, mutta ei enää välttämättä työttömänä oleville. Talouskasvu ei ole enää niin kovaa, että se työllistäisi heikommassa työmarkkina-asemassa olevia työttömiä. Toisaalta avoimiin työpaikkoihin etsittävää osaamista ei välttämättä ole enää tarjolla työmarkkinoilla.

Viimeisimmän nousukauden aikana työllisyys parantui merkittävästi. Työllisyysaste kasvoi vuosien 2016 ja 2018 välillä noin 3 prosenttiyksikköä. Kuluvana vuonna työllisyysasteen nousu on kuitenkin pysähtynyt, ja aivan tuoreimmissa luvuissa näkyy jo hienoista laskua.

Ikäluokittain tarkasteltuna työllisyys on laskenut pääasiassa 45-54-vuotiaiden ryhmässä, minkä taustalla on ikäluokan pieneminen. Erityisesti miesten työllisyys on laskenut, mikä puolestaan kertoo teollisuuden ja rakentamisen heikenneestä kysynnästä.

Jatkossa työllisten määrän lasku jatkuu, sillä hidastuva talouskasvu vähentää työn kysyntää. Tänä vuonna työllisiä on vielä keskimäärin noin 15 000 enemmän kuin viime vuonna, mutta ensi vuonna työllisten määrä vähenee noin 13 000 henkilöllä. Myöskään työvoima ei jatkossa enää kasva.

Tänä vuonna myös työttömyysasteen lasku pysähtyy. Työttömien määrä on alkuvuodesta vielä vähentynyt, mutta hidastuen. Ensi vuonna työttömyyden odotetaan hieman nousevan. Työllisyyttä edistäviä toimenpiteitä olisi syytä saada ripeästi aikaiseksi, mutta mahdollisia toimenpiteitä tuskin saadaan pantua niin nopeasti käytäntöön, että niillä olisi ennusteperiodilla juuri vaikutusta.

Julkisen talouden alijäämä kasvaa

Talouskasvun hidastuminen ja hallituksen menonlisäykset kasvattavat julkisen talouden alijäämää ensi vuonna. Vielä tänä vuonna valtiontalouden alijäämä pienenee, kun verotulot kasvavat ja menonlisäykset jäävät pieniksi. Ensi vuonna verotulojen kasvu sen sijaan hidastuu ja valtion menot kasvavat noin 2,5 miljardilla olettaen, että tulevaisuusinvestointeihin käytetään miljardi. Valtiontalouden alijäämä olisi tällöin 3,4 miljardia ensi vuonna.

Kuntien alijäämä kasvoi viime vuonna rajusti ja alijäämä pysyy tänä vuonna suurena. Osittain kuntien alijäämän kasvussa on kyse ennakonperinnän muutoksista ja tulorekisterin käyttöönotosta, jotka ovat vaikuttaneet verotulojen tilitykseen. Tilanteen pitäisi korjaantua viimeistään ensi vuonna. Lisäksi kunnat saavat lisää rahaa ensi vuoden budjetissa.

Viime vuosina julkisen talouden alijäämää on pienentänyt sosiaaliturvarahastojen ylijäämän kasvu maksutulojen lisääntyessä työllisyyden kasvun myötä. Työllisyyden kääntyminen laskuun pienentää kuitenkin nyt sosiaaliturvarahastojen ylijäämää.

Koko julkisen talouden alijäämä on ensi vuonna noin 1,1 prosenttia suhteessa bkt:seen. Julkisen talouden alijäämän kasvu talouden hidastuessa ei ole suuri ongelma, ja menojen etupainotteinen kasvattaminen ajoittunee nyt suhdanteen kannalta hyvin.

Hallituksen pitäisi kuitenkin saada aikaiseksi uudistuksia, joilla lisätään työllisten määrää ja vauhditetaan investointeja, jotta alijäämän kasvu ei jää pysyväksi. Nyt näyttää siltä, että sekä työllisyys että investoinnit ovat menossa väärään suuntaan. Talouden tilanteen heikkeneminen tulee Suomen rajojen ulkopuolelta. Finanssipolitiikan linjan muuttamiseen ei ole tarvetta, mutta heikkenevä tilanne korostaa konkreettisten työllisyyttä ja investointeja lisäävien toimien tarvetta.

Keskeiset ennusteluvut, %:

| 2018 | 2019e | 2020e | |

| BKT | 1,7 | 1,3 | 1,2 |

| Tuonti | 4,1 | 1,5 | 1,0 |

| Vienti | 1,1 | 2,5 | 1,5 |

| Yksityinen kulutus |

2,0 | 1,2 | 1,0 |

| Julkinen kulutus |

1,4 | 1,3 | 1,5 |

| Investoinnit | 3,1 | 0,6 | 0,5 |

| 2018 | 2019e | 2020e | |

| Inflaatio | 1,1 | 1,0 | 1,0 |

| Ansiotaso | 1,7 | 2,7 | 2,8 |

| Työttömyysaste | 7,3 | 6,6 | 6,9 |

| Työllisyysaste | 71,7 | 72,3 | 72,1 |

| Yli/alijäämä, % BKT:seen |

|||

| Valtion | -1,2 | -0,8 | -1,4 |

| Kuntien | -0,9 | -0,9 | -0,5 |

| Koko julkisen sektorin |

-0,8 | -0,6 | -1,1 |

| Vaihtotase, % BKT:seen |

-1,6 | -1,1 | -0,8 |