- Kansantalous

Eeva Alho, Naufal Alimov, Laura Ansala, Veera Holappa, Janne Huovari, Lauri Vuori. PTT-ennuste: Kansantalous 2018/kevät. ISSN 1799-9340. Helsinki 2018.

Finanssikriisin pitkä varjo väistymässä

Maailmantaloudessa on meneillään ensimmäinen yhtäaikainen nousukausi sitten finanssikriisin. Nousukausi on tiennyt hyvää myös Suomen talouskasvulle ja työllisyydelle. Kasvu jatkuu sekä tänä että ensi vuonna lähes viime vuoden tahtiin noin 2,8 prosentissa. Työllisyys kasvaa kahden vuoden aikana lähes 90 000 hengellä. Mahdollinen kauppasota romuttaisi kuitenkin positiivisen talouskehityksen.

Finanssikriisin pitkä varjo on siis viimein väistymässä. Sekä kuluttajien että yritysten luottamus talouteen on korkeammalla kuin pitkiin aikoihin. Tämä saa vauhtia sekä yksityiseen kulutukseen että investointeihin. Finanssikriisin jälkeisinä vuosina erityisesti kehittyneitä talouksia on vaivannut hidas tuotannon ja tuottavuuden kasvu. Lisäksi korkotaso ja inflaatio ovat olleet matalia. Nyt nämä kaikki ovat noususuunnassa. Maailmantalouden noususuhdanne ei pääty vielä tänä vuonna, vaan kasvu jatkuu yhtä hyvänä myös ensi vuonna. Kunnon nousukaudella hinnat nousevat, yritykset investoivat kiivaasti ja talouden resurssi ovat täyskäytössä. Vasta sen jälkeen kasvu hidastuu

Osassa maista, etunenässä Saksassa, elpyminen finanssikriisistä on jo niin pitkällä, että resurssien niukkuus alkaa nostaa palkkoja. Useimmissa maissa tuotannontekijät eivät kuitenkaan ole vielä läheskään täyskäytössä. Tästä on merkkinä se, että hintojen nousu on edelleen varsin vaisua ja kasvusta huolimatta investointien taso on matala.

Inflaatio vauhdittuu ja korot kääntyvät nousuun

Kun inflaatio lähtee kunnolla nousuun, myös korko-odotukset ja ohjauskorot nousevat. Yhdysvalloissa rahapolitiikan normalisointi ja korkojen nousu ovat jo hyvässä vauhdissa. Euroalueella EKP:n arvopapereiden osto-ohjelma jatkuu vielä lokakuulle, mutta ensi vuonna myös euroalueella nostetaan ohjauskorkoja. Markkinakorot reagoivat jo sitä ennen. Pitkät korot ovat jo nousseet myös euroalueella, ja lyhyemmät Euribor-korot kääntyvät nousuun tämän vuoden aikana.

Euroalueella EKP joutuu tasapainoilemaan ohjauskoron noston ajoituksen suhteen maiden eritahtisen talouskasvun kanssa. Saksassa resurssit alkavat olla täyskäytössä, mutta isossa osassa euromaista toipuminen on vasta alkuvaiheessa. Määrällisen elvytyksen alasajo on ennenkokematon tilanne, jossa tulee testattua, kuinka vakaalla perustalla kunkin euromaan talouden toipuminen on. EKP:n ensimmäistä koronnostoa voi odottaa vasta, kun inflaatiopaineet ovat tasaisia ja jatkuneet pidemmän aikaa. Vaikka reaalitalouden vire näyttää euroalueella hyvältä ja mahdollistanee koronnoston vuoden 2019 alkupuolella, tilanne on hauras negatiivisille yllätyksille reaalitaloudessa ja finanssimarkkinoilla.

Markkinakorkojen nousu ja rahapolitiikan vaiheittainen normalisointi päättävät pitkään jatkuneen poikkeuksellisen matalan korkotason aikakauden. Halpa lainaraha ja korkosijoitusten matalat tuotto-odotukset ovat kirittäneet vuokra-asuntoihin sijoittamisen suosiota. Asuntosijoitusbuumia käsitellään ennusteen erikoisteemassa (lue erikoisteema täältä).

Kauppasota romuttaisi nousukauden

Maailmantalouden keskeiset riskit tulevat Yhdysvalloista. Finanssipolitiikan löyhentäminen veronalennuksin ei ole järkevää talouden kasvaessa muutenkin nopeasti. Kun tähän lisätään rahoitusmarkkinoiden regulaation purkaminen ja jo ennestään korkeat varallisuusarvot, on talouden ylikuumenemisen ja sitä seuraavan taantuman riski ilmeinen.

Riski tuskin silti realisoituu vielä ennusteperiodilla, sillä nousukausi on vasta meneillään ja ylikuumenemisvaihe voi hyvinkin kestää useamman vuoden. Kehitystä tulee kuitenkin seurata. Toteutuessaan tällaiset riskit iskevät kansainväliseen talouteen laajasti ja nopeasti. Rahoitusmarkkinoiden regulaatiossa ja toteutuksessa tarvitaan globaalisti yhdenmukaisia ratkaisuja.

Välittömämpi riski on Trumpin hallinnon populistinen kauppapolitiikka. Yksittäiset Yhdysvaltojen asettamat tuontitullit vahingoittaisivat eniten Yhdysvaltojen omaa taloutta, eikä niillä ole suurta vaikutusta maailmantalouden kasvuun. Mutta mikäli muut maat alkavat vastatoimena korottaa omia tullejaan, vaikutukset näkyisivät maailmallakin. Välittöminä vaikutuksina nähtäisiin maailmankaupan kasvun hiipuminen ja investointien väheneminen. Tuotteiden hintojen nousun myötä myös kulutuksen kasvu hidastuisi. Maailmantalouden nousukausi lopahtaisi siihen.

Terästulleilla ei ole Suomeen suuria suoria vaikutuksia, mutta kauppasodan eskaloitumisella olisi hyvin negatiivinen vaikutus myös Suomelle. Ennusteen kasvusta lähes prosenttiyksikkö tulee suoraan nettoviennistä ja vientiä palvelevista investoinneista. Maailmankaupan häiriöt veisivät äkkiä viennin kasvun ja tuotannolliset investoinnit pienenisivät. Lisäksi tällä olisi myös negatiiviset kerrannaisvaikutukset kotimaantalouteen.

Kauppasodassa ei olisi voittajia. Kaupasta riippuvaisemmalla Euroopalla on kuitenkin enemmän hävittävää. Poliittisista paineista huolimatta EU:n ei kannattaisi lähteä vastatoimiin korottamalla omia tullejaan ja ajamaan tilanteen vastatoimien kierteeseen. Järkevämpi ratkaisu olisi jättää Yhdysvallat kiukuttelemaan yksin, viedä tullit WTO:n käsittelyyn ja jatkaa kansainvälisen kaupan kehittämistä muiden maiden kanssa.

Maailmantalouden kasvu lisää Suomen vientiä ja investointeja

Maailmantalouden nopea kasvu lisää kysyntää Suomen viennille, ja vienti kasvaa ennustevuosina noin kuuden prosentin vauhtia. Viennin kasvun mahdollistavat viime vuosina tehdyt ja edelleen vahvana jatkuvat investoinnit. Kone- ja laiteinvestoinnit ovat kasvaneet kahtena edellisenä vuotena yli kymmenen prosentin tahtia. Tänä vuonna investointitahti väliaikaisesti hidastuu, koska suuria investointiprojekteja on päättynyt ja viime vuoden investointien taso oli poikkeuksellisen korkea.

Vientiä ja investointeja tukee lisäksi edelleen hintakilpailukyvyn paraneminen. Nyt sovitut palkankorotukset ovat kilpailijamaita alhaisempia. Lisäksi inflaatiovauhti pysyy edelleen euromaiden keskiarvoa hitaampana, vaikka ensi vuonna palkankorotusten myötä ja kysynnän kasvun vetämänä inflaatio nousee noin kahteen prosenttiin.

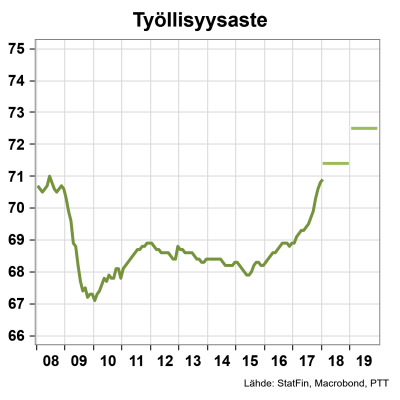

Työllisyys vahvassa kasvussa

Vahvan talouskasvun myötä työllisyyden kasvu on nopeutunut Suomessa selvästi. Viime vuonna työllisten määrä lisääntyi 25 000 hengellä. Työllisyyden kasvu jatkuu ja tänä vuonna työllisyys kasvaa yli 50 000 ja ensi vuonna noin 35 000 hengellä. Tämä tarkoittaa, että hallituksen tavoite 72 prosentin työllisyysasteesta toteutuu vuonna 2019.

Työllisyystilanteen paraneminen on ollut seurausta maailmantalouden kasvun lisäksi viime vuosien politiikkatoimista. Kilpailukykysopimus ja viime vuosina maltillisina toteutetut palkkaratkaisut ovat parantaneet Suomen hintakilpailukykyä selvästi. Lisäksi eläkeuudistus ja työttömyysputken rajoittaminen ovat pidemmällä aikavälillä kasvattaneet ikääntyneiden työvoiman tarjontaa. Myös työnhakijoiden määräaikaishaastattelut ja muu työnvälityksen tehostaminen ovat lisänneet työvoiman määrää viime vuonna. Vuoden alusta voimaan tullut aktiivimalli kasvattaa työvoiman tarjontaa ja työllisyyttä edelleen tänä vuonna.

Työttömyysaste laskee selvästi

Työvoiman tarjonnan kasvusta johtuen, työttömyysasteen lasku on ollut varsin hidasta työllisyyden nopeasta kasvusta huolimatta. Tätä tuskin tulee pitää merkkinä, että jo lyhyen työllisyyden kasvun jälkeen rakenteellinen työttömyys alkaisi jarruttaa työllisyyden ja tuotannon kasvua. Ennemminkin kyse on siitä, että työmarkkinoille tulee nyt niin paljon uusia aktiivisia työhakijoita, että työttömyysaste ei ole ehtinyt laskea. Työllisyyden kasvun myötä työttömyysasteen lasku vauhdittuu ja työttömyysaste laskee tänä vuonna 8:aan ja ensi vuonna 7,4 prosenttiin.

Vaikka työmarkkinoilla on havaittavissa jo ala- ja tehtäväkohtaista pulaa osaamiseltaan sopivasta työvoimasta, yleisestä kasvua hidastavasta työvoimapulasta ei voida kuitenkaan puhua. Työvoiman nopea kasvu kertoo siitä, että työmarkkinoille on tulijoita, kunhan työpaikkoja on tarjolla. Vaikka työvoimaan osallistumisaste on jo ennätyksellisen korkea, on se noussut nimenomaan ikääntyneissä ikäluokissa ja osallistumisastetta on edelleen mahdollista nostaa.

Täytyy myös muistaa, että työmarkkinoilla on edelleen runsaasti työllisiä, jotka ovat alityöllistettyjä tai osaamistaan vastaamattomissa tehtävissä. Alityöllistetyiksi laskettiin vuoden 2017 viimeisellä neljänneksellä 15–64-vuotiaista työllisistä 135 000, eli noin 5,6 prosenttia työllisistä. OECD:n mukaan Suomessa vuonna 2015 koulutusalaa vastaamattomissa töissä oli 23 prosenttia, ja koulutustasoa vastaamattomissa töissä 28 prosenttia. Palkkaliukumatkaan eivät ole juuri nousseet, mikä viittaa siihen, että pula työntekijöistä on varsin rajallinen. Täyttämättömät työpaikat ovatkin osittain seurausta siitä, että niitä yritetään täyttää liian matalalla palkalla.

Työllisyyden kasvu lisää ostovoimaa selvästi

Viime vuosina kulutus on kasvanut kohtuullisen hyvin heikosta tulokehityksestä huolimatta. Kotitaloudet ovatkin velkaantuneet viime vuosina. Nyt ostovoima kasvaa selvästi työllisyyden kasvun ja palkankorotusten myötä. Kun inflaatio pysyy vaimeana tänä vuonna, kasvaa kotitalouksien reaalinen ostovoima 2,6 prosenttia eli nopeammin kuin kertaakaan 2010-luvulla.

Kulutus ei kasva tänä vuonna aivan yhtä nopeasti kuin aiempina vuosina, koska kotitaloudet kuluttavat jo nyt enemmän kuin tienaavat. Ensi vuonna nousevat hinnat syövät aiempaa suuremman osan ostovoimasta ja kulutuksen kasvu hidastuu noin 2,2 prosenttiin.

Julkinen talous tasapainottuu

Hyvän talouskehityksen myötä julkisen talouden alijäämä pienenee nopeasti. Vuonna 2019 koko julkinen talous on suurin piirtein tasapainossa, ja valtiontalouskin on saavuttanut tavoitteen 0,5 prosentin alijäämästä suhteessa bkt:seen. Nopean talouskasvun oloissa julkisen talouden pitäisikin tasapainottua. Tulevina vuosina julkiseen talousteen kohdistuu menopaineita. Ikääntymisen tuomat kustannukset ja muun muassa ilmavoimien massiiviset lentokonehankinnat kasvattavat menoja tulevina vuosina.

Vaikka nykyistä finanssipolitiikkaa voikin pitää liian löysänä nykyiseen nopeaan kasvuun nähden, on Suomella kiinnikurottavaa, ja kiristämiseksi riittää kunhan loppuhallituskaudella pidättäydytään vaalivuoden budjetin menojen kasvusta ja verojen alennuksista. Hienoinen finanssipolitiikan tuki kasvulle ei ole turmiollista, sillä Suomen talouskasvu on ollut niin pitkään heikkoa, että kiinni kurottavaa on. Lisäksi työttömyys on edelleen korkealla tasolla ja myös hintojen ja palkkojen nousu on kilpailijamaita hitaampaa.

Jatkossa nopea kasvu ja julkisen talouden tasapainottuminen asettavat omat haasteensa. Jos talous kasvaa ennustetun mukaisesti, on seuraavien eduskuntavaalien ja palkkaneuvottelujen aikaan takana useamman vuoden hyvä talouskehitys. Paineet menojen lisäykseen ja koviin palkkavaatimuksiin ovat varmasti kovat, ja pahimmassa tapauksessa seuraava laskusuhdanne on jo ovella.

Ennusteen taustamuuttujat

| 2017 | 2018e | 2019e | ||

| muutos, % | ||||

| Bruttokansantuote | 3,0 | 2,8 | 2,8 | |

| Tuonti, tavarat ja palvelukset | 2,6 | 5,0 | 5,7 | |

| Vienti, tavarat ja palvelukset | 8,3 | 6,3 | 6,3 | |

| Kulutus | 1,4 | 2,0 | 1,9 | |

| yksityinen | 1,6 | 2,4 | 2,2 | |

| julkinen | 1,0 | 1,2 | 1,2 | |

| Investoinnit | 6,3 | 3,2 | 4,8 | |

| yksityiset | 8,7 | 3,6 | 5,5 | |

| julkiset | -4,2 | 1,0 | 1,0 | |

| Inflaatio | 0,7 | 1,2 | 2,0 | |

| Ansiotaso | 0,2 | 2,3 | 2,5 | |

| Työttömyysaste, % | 8,6 | 8,0 | 7,4 | |

| Työllisyysaste, % | 69,6 | 71,4 | 72,5 | |

| Yli/alijäämä, % BKT:seen | ||||

| valtion | -1,8 | -1,2 | -0,6 | |

| kuntien | -0,2 | -0,2 | -0,2 | |

| koko julkisen sektorin | -0,7 | -0,3 | 0,2 | |

| Vaihtotase, % BKT:seen | 0,7 | 0,8 | 1,1 |

Ennusteen erikoisteemana on tällä kertaa Suomen asuntosijoitusbuumi. Lue erikoisteema täältä.