- Kansantalous

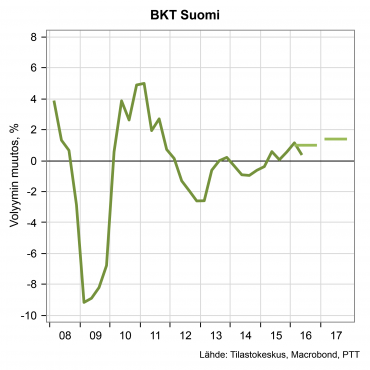

Suomi saa vähitellen kasvusta kiinni

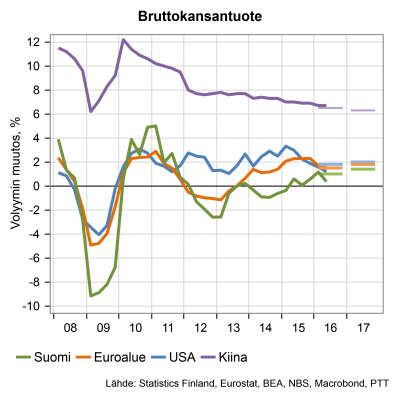

Rakentaminen ja kulutus ovat kääntäneet talouden kasvuun tänä vuonna. Ensi vuonna viennin piristyminen avittaa talouskasvua, mutta ostovoiman kasvu hidastuu ja sen myötä kulutuksen kasvu hiipuu. Suomen BKT kasvaa tänä vuonna 1,2 ja ensi vuonna 1,4 prosenttia.

SISÄLLYSLUETTELO

Ulkomaankauppa ja investoinnit

Talouskasvu käynnistynyt vilkkaan rakentamisen myötä

Alkuvuoden mittaan on saatu ensimmäisiä merkkejä siitä, että Suomen talouskasvu vihdoin käynnistyisi. Selvin merkki on ollut rakentamisen vilkastuminen. Asuntorakentaminen on alkuvuonna kasvanut noin 10 prosenttia ja kasvu jatkuu myös ensi vuonna.

Rakentamisen lisääntyminen on parantanut myös työllisyyttä. Työllisten määrä on alkuvuonna ollut keskimäärin yli 10 000 viime vuotta korkeammalla. Työpaikkojen määrä on kasvanut pääasiassa rakentamisessa. Myös teollisuuden työpaikkojen alamäen päättyminen on hyvä uutinen.

Teollisuuden kasvun piristymisen osalta merkit ovat edelleen ristiriitaiset. Teollisuustuotanto on ollut viime kuukaudet selvässä kasvussa. Heinäkuussa tuotanto oli jopa yli kuusi prosenttia suurempi kuin vuotta aiemmin. Teollisuudessa on myös tiedossa merkittäviä investointeja, erityisesti metsäteollisuudessa.

Vienti vahvistuu hintakilpailukyvyn parantuessa

Tavaraviennissä ei sen sijaan ole vielä selviä merkkejä kasvusta. Suomen viennin kasvu on viime vuosina ollut selvästi vientimarkkinoiden kasvua heikompaa. Ongelma on johtunut sekä heikosta hintakilpailukyvystä että kysynnän kohdistumisesta muihin kuin Suomessa tuotettuihin hyödykkeisiin.

Hintakilpailukykyä on parannettu viime vuosien matalilla palkankorotuksilla, ja tämä kehitys jatkuu ensi vuonna kilpailukykysopimuksen myötä. Myös hienoisesti piristyvä maailmantalouden kasvu antaa mahdollisuuksia viennin nopeammalle kasvulle.

Britannian EU-eroa puoltavan äänestystuloksen välitön vaikutus Euroopan kasvuun jää pieneksi. Euroalueen talouskasvu piristyykin hieman kuluvan vuoden 1,6 prosentista ensi vuoden 1,8 prosenttiin. Yhdysvalloissa talouskasvun selvä hidastuminen alkuvuodesta johtui väliaikaisista tekijöistä, joten kasvu nopeutuu uudestaan ensi vuonna noin kahteen prosenttiin. Myös kehittyvien maiden kompurointi on ohi, sillä useimmat maat ovat palanneet kasvu-uralle.

| 2015 | 2016e | 2017e | |

| BKT | 0,2 | 1,2 | 1,4 |

| Tuonti | 1,9 | 2,7 | 2,3 |

| Vienti | -0,2 | 1,3 | 3,0 |

| Yksityinen kulutus | 1,4 | 1,8 | 1,2 |

| Julkinen kulutus | 0,4 | -0,1 | -0,6 |

| Investoinnit | 0,7 | 4,2 | 3,6 |

Työllisyyden kasvu ja veronalennukset lisäävät kulutusta

Kotimaisen kulutuksen kasvu on ollut alkuvuonna yllättävän nopeaa. Maltillinen noin 0,4 prosentin hintojen nousu on pitänyt ostovoiman kasvussa, vaikka työllisyys on kasvanut vain vähän ja palkankorotukset ovat olleet alle prosentin.

Ostovoiman kasvu hidastuu kuitenkin ensi vuonna. Sopimuskorotukset ovat nollassa samalla kun hintojen nousu kiihtyy 1,2 prosenttiin. Työllisyyden paraneminen ja 515 miljoonan euron veronalennukset tukevat kuitenkin ostovoimaa, joka kasvaa ensi vuonna reaalisesti noin prosentin.

Kulutus kasvaa edelleen ostovoimaa nopeammin, ensi vuonna 1,2 prosenttia. Aiempina vuosina tähän on ollut myös varaa, kun käytettävissä olevat tulot ovat olleet kulutusta suuremmat. Nyt tulot vastaavat suurin piirtein kulutusta, ja ensi vuonna kotitalouksien säästämisaste kääntyy negatiiviseksi.

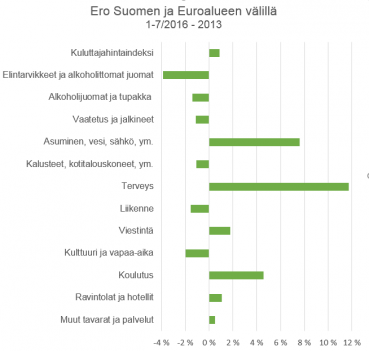

Hintojen nousu Suomessa euroaluetta nopeampaa

Hintojen nousu ja palkkamaltti ovat hankala yhdistelmä. Palkat ovat nousseet Suomessa hitaammin kuin euroalueella keskimäärin vuodesta 2014 lähtien. Kuluttajahinnat sen sijaan ovat nousseet hieman nopeammin kuin euroalueella keskimäärin. Hintakilpailukyvyn parantaminen edellyttäisi selvästi hitaampaa hintojen nousua.

Osassa tuoteryhmiä hintojen nousu on ollut selvästi alle euroalueen keskimääräisen, ei kuitenkaan kaikissa. Nopean hinnannousun tuoteryhmiä yhdistävät heikosti kilpaillut ja voimakkaasti säädellyt markkinat. Hintakilpailukyvyn parantaminen edellyttääkin työmarkkinoiden toiminnan parantamisen lisäksi hyödykemarkkinoiden kilpailun lisäämistä.

Erityisesti asumisen ja terveyspalveluiden hinnat ovat nousseet Suomessa selvästi euroaluetta enemmän. Terveyspalveluiden hintojen nopeaa nousua selittää palvelumaksujen korotukset vuoden 2016 alussa. Hinnat kuitenkin nousivat euroaluetta nopeammin jo ennen korotuksia.

Riittämätön tarjonta nostaa asumisen hintaa

Asumisen hintaa nostaa erityisesti vuokrien rivakka nousu suhteessa yleiseen hintatason nousuun. Vuokramarkkinoilla kysyntä ja tarjonta eivät kohtaa, sillä keskustoissa sijaitsevien pienten vuokra-asuntojen kysyntä on kasvanut voimakkaasti.

Asuntomarkkinoiden haasteena on se, että tarjonta ei reagoi riittävän nopeasti kysynnän muutoksiin kasvukeskuksissa. Tähän vaikuttaa osittain kaupunkien kaavoituksen hitaus. Kun kaupunki kaavoittaa tontin asuntorakentamiseen, se joutuu investoimaan runsaasti alueen infrastruktuuriin, mutta hyödyt verotuksen muodossa tulevat viiveellä. Esimerkiksi Helsingissä investointikatto rajoittaa investointeja.

Kaavoituksen liittyviä pullonkauloja helpottamalla pystyttäisiin lisäämään rakentamista vielä enemmän. Lisääntynyt asuntorakentaminen kiihdyttäisi talouskasvua sekä välittömästi että pidemmällä aikavälillä, kun asuntojen korkeat hinnat eivät olisi esteenä työn perässä muutolle.

Työmarkkinoiden kohtaanto-ongelma ei pahentunut

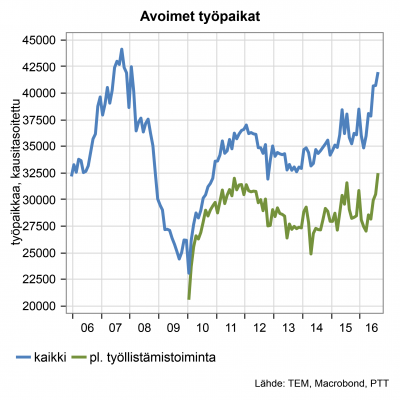

Viime vuosina avoimien työpaikkojen ja työttömien työnhakijoiden määrät ovat kasvaneet samanaikaisesti. Tätä on pidetty merkkinä työmarkkinoiden heikosta toiminnasta: työpaikat ja työttömät eivät ole kohdanneet. Alkuvuonna ongelma ei ole enää ainakaan pahentunut, sillä työttömyys on kääntynyt laskuun avointen työpaikkojen lisääntyessä.

Työmarkkinoiden kohtaantoa on ylipäätään vaikea arvioida, sillä rekrytointia tapahtuu paljon tilastojen ulkopuolella. Edellisvuosien kehitys ei välttämättä kerro pelkästään kohtaanto-ongelmasta, sillä työmarkkinoilla on ilmassa merkkejä muutoksesta.

Työnvälitysyritysten työpaikat kasvattavat avointen työpaikkojen määrää

Avointen työpaikkojen määrän kasvu viime vuosina on selittynyt lähes kokonaan työnvälitysyritysten työpaikoilla. Yksityisen sektorin rooli työpaikkojen välittämisessä on saanut yhä enemmän jalansijaa työmarkkinoilla. Vuokratyövoiman käytöllä saatetaan hakea joustoa työmarkkinoille työajoissa ja työntekijöiden määrässä. Esimerkiksi Saksassa ja Isossa-Britanniassa vuokratyövoiman käyttö on ollut jo pitkään huomattavasti yleisempää kuin Suomessa.

Avointen työpaikkojen määrän kasvu ei ole välttämättä kertonut pahenevasta kohtaanto-ongelmasta, vaan työnvälityksen muutoksesta. Osa tilastojen osoittamasta kasvusta voi olla myös harhaa, sillä sama avoin työpaikka on voinut olla välitettävänä useammassa työnvälitysyrityksessä. Työmarkkinoilla on myös jonkin verran piilotyöpaikkoja, joita ei ilmoiteta lainkaan avoimeksi.

Työmarkkinoilla tarvitaan edelleen rakenteellisia uudistuksia

Hallitus tavoittelee toimillaan 72 prosentin työllisyysastetta. Työllisyystavoitteen saavuttaminen edellyttää ensinnäkin nopeampaa talouskasvua ja sen mukanaan tuomia työpaikkoja.

Kilpailukykysopimuksen ja työttömyysturvan muutosten työllisyysvaikutukset kattavat tästä noin kolmasosan, mutta muutosten vaikutukset toteutuvat viiveellä. Muutokset työttömyysturvassa ovat tarpeen, mutta työmarkkinoilla tarvitaan lisäksi suuria rakenteellisia uudistuksia.

Nuorten naisten, heikosti koulutettujen nuorten miesten, työuran loppupuolella olevien ja maahanmuuttajien työllisyysaste on keskimääräistä heikompi. Näitä ryhmiä tukemalla voidaan saada aikaan suuri parannus työllisyydessä. Kotihoidontuen lyhentäminen ja joustavoittaminen olisi merkittävä rakenteellinen muutos työmarkkinoilla. Ikääntyneitä ei tule siirtää eläkkeelle, vaan kaikki voimavarat tulee käyttää heidän työuriensa pidentämiseen.

Uusille tulijoille helpompi pääsy työmarkkinoille

Työllisyystavoitteen saavuttamiseksi tarvitaan lisää paikallista sopimista ja nykyistä joustavammat työmarkkinat. Palkkojen tulisi tarvittaessa joustaa, jotta heikossa työmarkkina-asemassa olevat ja ensi kertaa työmarkkinoille tulevat pääsisivät kiinni työelämään.

Hyvä esimerkki työmarkkinoille pääsyn helpottamisesta on rakennusalalla ensi vuonna käyttöön otettava työkokeilu. Toinen esimerkki on erilaiset työsetelit, joita sekä kunnat että yksityiset tahot ovat tarjonneet työkokemusta vailla olevien nuorten palkkaamiseksi. Vastaavanlaisia työkokeiluja ja työseteleiden käyttöä tulisi lisätä. Toimeentulo on tällöin turvattava yhdistämällä joustavasti palkka ja sosiaaliturva.

Maailmantalous

Maailmantalouden kasvu nopeutuu hieman

Euroalueen kasvu jatkuu pitkälti entisellään. Iso-Britannian eroäänestyksellä EU:sta on negatiivinen vaikutus maan talouskasvuun, mutta vaikutus euroalueen ja koko Euroopan kasvuun jää pieneksi.

Yhdysvaltojen kasvu on vuoden alkupuoliskolla selvästi hidastunut. Kasvun hidastumista selittävät paljolti rakentamista haitannut kylmä talvi ja öljyn hinnan laskun myötä vähentyneet investoinnit öljyntuotantoon. Tältä osin kasvun hidastuminen jääkin väliaikaiseksi.

Alkuvuoden pelot Kiinan finanssimarkkinoiden ongelmien heijastumisesta talouskasvuun eivät toteutuneet. Kiinan talouskasvu on jatkunut tasaisena, hidastuen hieman. Kiinan yrityssektorin erittäin nopea velkaantuminen aiheuttaa kuitenkin vakavan uhan maan tasaiselle kehitykselle tulevina vuosina.

Muiden kehittyvien maiden talouskasvu hieman nopeutuu viime vuoden heikon kasvun jälkeen.

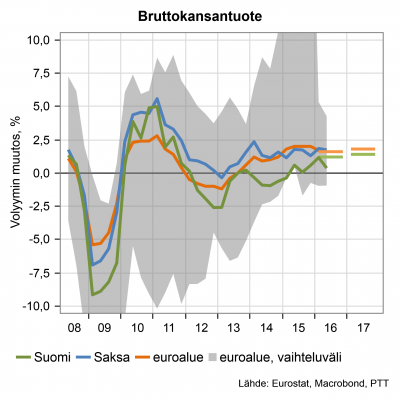

Euroalue kasvaa tasaisesti

EKP:n erittäin elvyttävä rahapolitiikka ja edullinen valuuttakurssi tukevat euroalueen kasvua. Korot pysyvät nollan tuntumassa myös ensi vuonna. Eurokriisistä toipuminen jatkuu edelleen, ja työttömyys on laskussa suurimmassa osassa euromaita. Myös tulot kasvavat hieman aikaisempaa paremmin.

Matalat korot eivät kuitenkaan ole saaneet investointeja kunnon kasvuun – tosin Saksassa on merkkejä rakentamisen piristymisestä. Euroalueen pankkisektorin huono kunto haittaa edelleen nopeamman talouskasvun käynnistymistä.

Myös poliittiset ongelmat ovat kasvun esteenä. Italian ja Ranskan talouden uudistusten takkuaminen pitää näiden maiden kasvun heikkona. Lisäksi tuleva Britannian EU-ero varjostaa kasvua, vaikka vaikutus talouskasvuun jääkin pieneksi vuosina 2016 ja 2017.

Euroalue kasvaa vuonna 2016 1,6 prosenttia ja kasvu nopeutuu hieman vuonna 2017 1,8 prosenttiin.

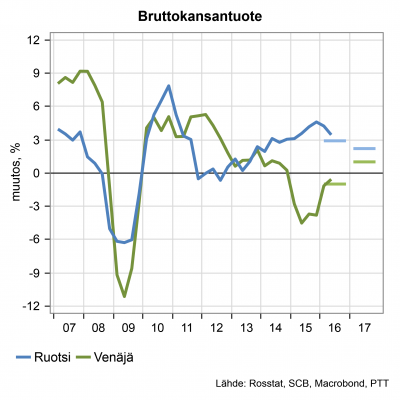

Venäjän lasku päättyy, Ruotsin kasvu hidastuu

Venäjän talous on edelleen taantumassa, mutta talouden supistuminen on päättymässä. BKT vähenee tänä vuonna yhden prosentin ja ensi vuonna kasvaa yhden prosentin. Maan talouskasvun edellytykset ovat heikentyneet, joten Venäjä on siirtymässä hitaan kasvun uralle.

Venäjän talous kääntyy ensi vuonna lievään kasvuun öljyn hinnan hieman noustessa. Taloutta vaivaavat yhä investointien vähyys ja rakenteelliset ongelmat. Myös Venäjän vastaiset pakotteet jatkuvat.

Ruotsin talous on kasvanut pitkään, mutta kasvu hidastuu ensi vuonna 2,9 prosentista 2,2 prosenttiin.

Teollisuuden luottamus sekä teollisuustuotanto ovat olleet selvässä laskussa alkuvuodesta 2016. Samaan aikaan vienti on kääntynyt laskuun.

Asuntojen hinnat nousivat pitkään erittäin nopeasti ja kotitaloudet ovat hyvin velkaantuneita. Ohjauskorko on poikkeuksellisen matalalla, ja mahdollisen asuntokuplan puhkeamisen riski vaikuttaa myös Suomeen.

Finanssimarkkinat

| 2015 | 2016e | 2017e | |

| Euribor, 12 kk | 0,2 % | 0,0 % | 0,0 % |

| Korko 10 v | |||

| Suomi | 0,7% | 0,3% | 0,5% |

| Saksa | 0,5% | 0,1% | 0,3% |

| USA | 2,1% | 1,8% | 2,0% |

| EUR/USD | 1,11 | 1,10 | 1,10 |

| Raakaöljy, $ | 54 | 42 | 45 |

Korot pysyvät historiallisen matalina, vaikka pitkät korot nousevat hieman nollasta. USA:ssa ohjauskorkojen nostot ovat alkaneet hitaasti. EKP:n osto-ohjelmia luultavasti jatketaan ensi vuonna, mutta ensimmäisetkin merkit osto-ohjelman lopusta tai edes pienenemisestä nostavat pitkät korot nollasta.

Euroalueen ja Yhdysvaltojen eritahtinen rahapolitiikka näkyy heikkona eurona. Tulevat muutokset on jo hinnoiteltu valuuttakurssissa, joka pysynee nykyisellä tasolla.

Öljyn hinta on löytänyt uuden hintatason noin 40-50 dollarin tienoilta. Öljyntuottajamaiden kyky nostaa hintoja tuotannonrajoituksin on mennyttä, sillä hintojen nousu kasvattaa heti tuotantoa Yhdysvalloissa. Yli 45 dollarin hinta on jo riittänyt kasvattamaan poraamista Yhdysvalloissa.

Ulkomaankauppa ja investoinnit

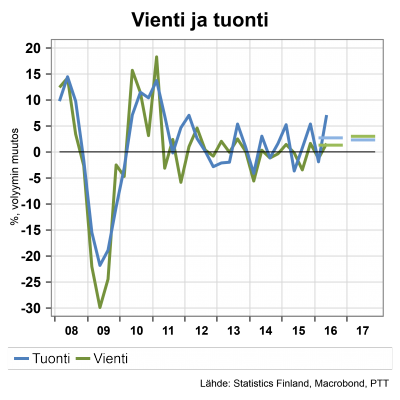

Ulkomaankaupan näkymät valoisammat

Tavaraviennin kehitys alkuvuonna 2016 oli heikkoa, mutta kilpailukyvyn paraneminen, viimeisimmät teollisuustuotannon luvut ja pk-yritysten kasvanut luottamus enteilevät suotuisampaa kehitystä loppuvuodelle ja ensi vuodelle. Myös Venäjän kaupan osalta pohja on saavutettu.

Vienti ei kuitenkaan kasva yhtä nopeasti kuin vientimarkkinat. Maailman tuonnin odotetaan kasvavan tänä vuonna 2,8 prosenttia ja 2017 4 prosenttia. Suomen vienti taas kasvaa 2016 1,3 prosenttia ja ensi vuonna 3 prosenttia.

Palveluviennin myönteinen kehitys jatkuu tänä ja ensi vuonna. Kasvua odotetaan erityisesti tietotekniikasta ja muista liike-elämän palveluista.

Suomen tuonnin kasvu on tänä vuonna viennin kasvua suurempi. Vuonna 2016 kasvua on 2,7 prosenttia ja vuonna 2017 2,3 prosenttia. Palvelutuonnin kehitys on maltillisen positiivista.

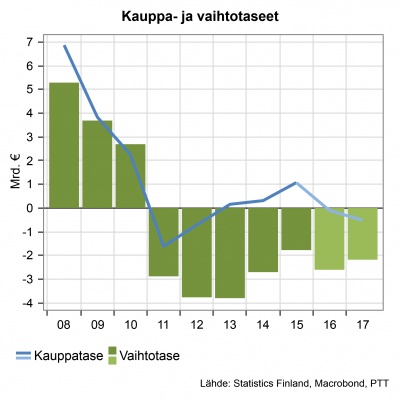

Vaihtotase lähellä tasapainoa

Suomen kauppatase oli vuonna 2015 miljardi euroa ylijäämäinen. Tänä vuonna kauppatase on tasapainossa, mutta vuonna 2017 hieman alijäämäinen.

Vaihtotase taas jää tänä ja ensi vuonna lievästi alijäämäiseksi. Alijäämää tänä vuonna selittää vientiä nopeammin kasvava tuonti. Ensi vuonna viennin volyymi kehittyy tuontia suotuisammin.

Toisaalta tuontihintojen aleneminen pienentää tuonnin arvoa vielä tänä vuonna, mutta ensi vuonna tuontihinnat nousevat maltillisesti vientihintoja enemmän.

Lähivuosina vaihtotaseen alijäämään vaikuttaa positiivisesti palvelutaseen paraneminen.

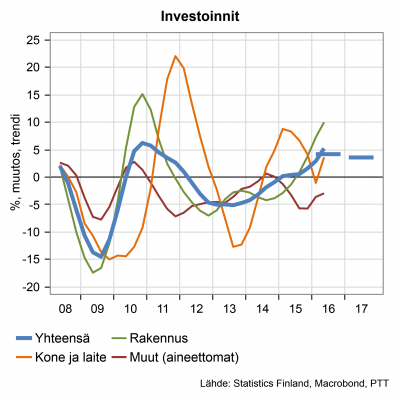

Rakentaminen kovassa kasvussa

Rakennusinvestoinnit kasvoivat selvästi sekä vuoden 2016 ensimmäisellä että toisella neljänneksellä. Lisäksi muun muassa aloitusten määrä, alan palkkasumma sekä luottamus ovat kasvussa.

Asuntojen aloitusten määrä on kasvanut kuutiomäärää nopeammin. Asuntorakentamisen painopiste on nyt kasvukeskusten pienissä kerrostaloasunnoissa, joille riittää kysyntää hiljaisempien vuosien jälkeen. Rakentaminen kasvaa tänä vuonna nopeasti ja kasvu jatkuu vuonna 2017.

Myös yritysten investoinnit ovat kasvussa. Finnairin uudet A350-lentokoneet sekä Metsä Groupin biotuotetehdas Äänekoskella ovat alojen historian suurimmat yksittäiset investoinnit.

Kokonaisuudessaan investoinnit kasvavat tänä vuonna 4,2 prosenttia ja ensi vuonna 3,6 prosenttia. Vuoden 2016 nopeampaa kasvua selittää vuoden 2015 alhainen taso. Yksityiset investoinnit kasvavat julkisia nopeammin ennusteperiodilla.

Työmarkkinat

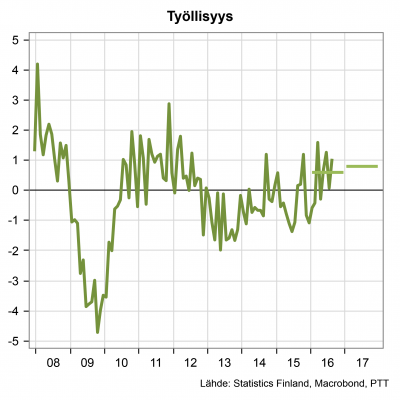

Rakentaminen kasvattaa työllisyyttä

Työllisyys paranee vaimeasta talouskasvusta huolimatta. Tätä selittää se, että työllisten määrä on kasvanut pääasiassa rakentamisessa. Ala on työvoimavaltaista ja sen tuottavuuden kasvu on heikkoa.

Työllisyyden ennustetaan kasvavan tänä vuonna 0,6 prosenttia ja ensi vuonna 0,8 prosenttia. Yhteensä tämä tarkoittaa noin 35 000 henkilöä.

Kilpailukykysopimuksen vaikutukset työllisyyteen ovat todennäköisesti noin 25 000 henkilöä. Vaikutukset kuitenkin jaksottuvat useammalle vuodelle, ja suurin osa toteutuu vasta ennusteperiodin jälkeen.

Työttömyysturvaan tehtyjen muutoksien työllisyyttä parantavat vaikutukset (noin 7 000 henkilöä) ilmenevät nekin viiveellä. Esimerkiksi ansiosidonnaisen työttömyyspäivärahan enimmäiskeston lyhentämisen vaikutukset alkavat näkyä vasta vuoden 2018 puolella.

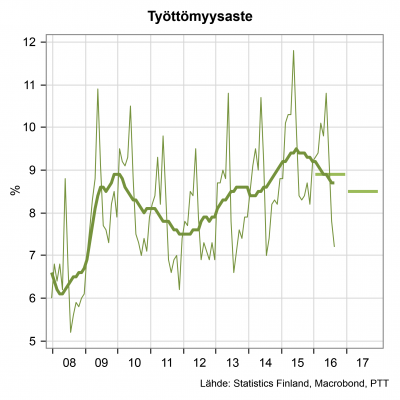

Työttömyysasteen lasku jatkuu

Viime vuoden puolella alkanut työttömien määrän väheneminen jatkuu. Työttömien osuuden työvoimasta ennustetaan olevan 8,8 prosenttia tänä vuonna ja 8,4 prosenttia ensi vuonna.

Ensi vuonna oleskeluluvan saaneita turvapaikanhakijoita ja piilotyöttömiä saapuu työmarkkinoille. Tämä nostaa hieman työvoimaa ja siten hidastaa työttömyysasteen laskua ensi vuonna.

Pitkäaikaistyöttömyys ja piilotyöttömien määrä on ollut selvässä nousussa. Rakenteellisen työttömyyden purkamiseksi tarvitaan esimerkiksi työmarkkinoiden joustavoittamista ja paikallista sopimista. Palkkojen alarajan tulisi voida tarvittaessa joustaa, jotta heikossa työmarkkina-asemassa olevat pääsisivät kiinni työelämään. Yksi hyvä esimerkki on rakennusalalla ensi vuonna käyttöön otettava työkokeilu.

Myös työttömyysturvaetuuksien käyttö työttömien aktivointiin, kuten palkkatukeen, on tärkeää heikossa työmarkkina-asemassa olevien työllistämiseksi. Nämä vaikutukset myös realisoituvat nopeammin.

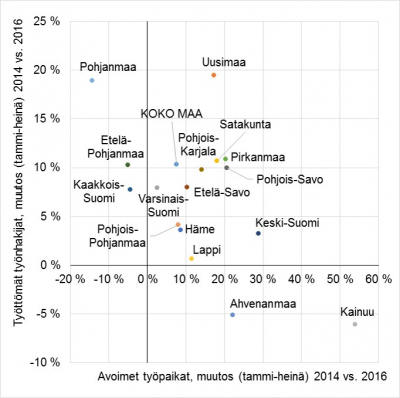

Työmarkkinoiden kohtaanto vaihtelee alueittain

Viime vuosina avoimien työpaikkojen ja työttömien työnhakijoiden määrät ovat kasvaneet samanaikaisesti. Tätä on pidetty merkkinä työmarkkinoiden kohtaanto-ongelmasta.

Tilastojen perusteella kohtaanto-ongelma ei ole alkuvuodesta ainakaan enää pahentunut, sillä työttömyys on kääntynyt laskuun avointen työpaikkojen lisääntyessä.

Alueiden väliset erot kohtaannossa ovat kuitenkin suuret. Uudellamaalla avoimien työpaikkojen ja työttömien työnhakijoiden välinen kohtaanto on varsin heikkoa. Kainuussa puolestaan kohtaaminen näyttäisi toimivan.

Esimerkiksi asuntotuotantoa tehostamalla alueellista liikkuvuutta voitaisiin parantaa. Työvoimaa tarvitaan erityisesti pääkaupunkiseudulla, mutta nykyisellään asumiskustannukset ovat liian korkeat suhteessa muuhun maahan.

Ostovoima ja kulutus

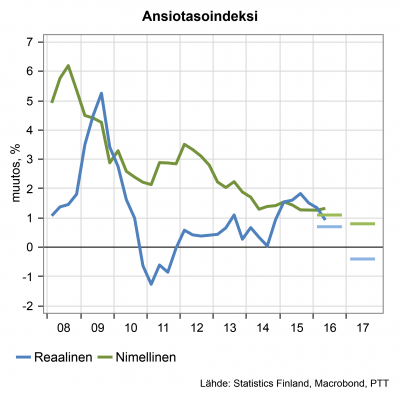

Ansiotason nousu hidastuu

Kilpailukykysopimuksen mukaisesti sopimuspalkkojen korotukset ovat tänä vuonna 0,5 prosenttia ja ensi vuonna korotuksia ei tehdä. Palkkojen jäädyttäminen hidastaa ansiotason nousua.

Liukumat nousevat hieman etenkin aloilla, joilla työllisyystilanne on hyvä. Liukumien nousu ei kuitenkaan riitä kompensoimaan pieniä sopimuskorotuksia.

Nimellinen ansiotaso nousee tänä ja ensi vuonna noin prosentin. Koska inflaatio kasvaa ensi vuonna nimellistä ansiotasoa nopeammin, reaaliset tulot laskevat. Reaalitulojen lasku hillitsee yksityisen kulutuksen kasvua.

Veronkevennykset kuitenkin ylläpitävät ostovoimaa. Säästämisaste kääntyy negatiiviseksi, kun kulutus kasvaa nopeammin kuin käytettävissä olevat tulot.

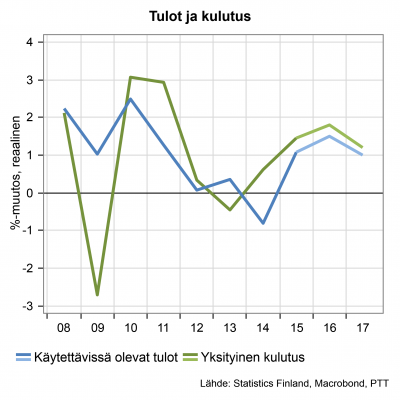

Kulutus kasvaa ostovoimaa nopeammin

Kotitalouksien reaaliset käytettävissä olevat tulot kasvavat tänä vuonna 1,5 prosenttia ja ensi vuonna prosentin. Tänä ja ensi vuonna kulutus kasvaa käytettävissä olevia tuloja nopeammin.

Hidas hintakehitys on tukenut yksityistä kulutusta, mikä on pitänyt yllä talouskasvua. Kotitalouksien luottamus talouteen on parantunut ja erityisesti kestokulutustavaroiden kulutus on lisääntynyt.

Ensi vuonna pienet palkankorotukset ja inflaation kiihtyminen heikentävät ostovoimaa. Toisaalta kilpailukykysopimukseen liittyvät noin 500 miljoonan veronkevennykset tukevat käytettävissä olevien tulojen kasvua. Tämän vuoksi ostovoiman kasvu jatkuu, vaikka reaaliansiot pienenevät.

Ostovoiman vaimea kasvu alkaa jarruttaa yksityisen kulutuksen kasvua. Yksityinen kulutus kasvaa tänä vuonna 1,8 prosenttia ja ensi vuonna 1,2 prosenttia.

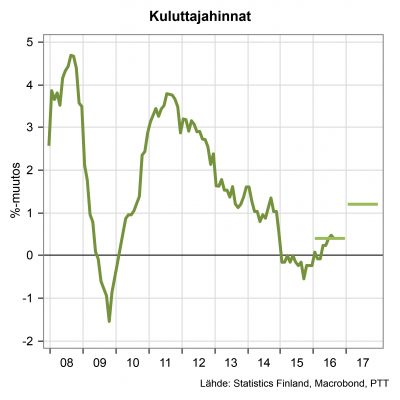

Inflaatio hieman euroaluetta nopeampaa

Inflaatio oli alkuvuodesta nollan tuntumassa, mutta tuoreimmat havainnot kertovat kuluttajahintojen olleen 0,4 – 0,5 prosentin vuosikasvussa, mikä on edellä euroaluetta.

Eroa selittää muun muassa asumisen hinta, sillä Suomessa asuminen kallistuu, mutta euroalueella asumisen hinta hieman laskenut. Asumisen hintaan kohdistuu yhä nousupainetta.

Sosiaali- ja terveydenhuollon asiakasmaksujen korotukset ovat nostaneet terveyspalveluiden hintoja selvästi kuluvana vuonna. Hinnat kasvoivat kuitenkin jo ennen korotuksia nopeammin kuin euroalueella.

Ruoan hinta taas on ollut laskussa toisin kuin euroalueella. Lasku taittuu vuonna 2017 ja ruoan hinta kääntyy lievään nousuun.

Vuoden 2016 inflaatio on 0,4 prosenttia, mutta inflaatio kiihtyy 1,2 prosenttiin vuonna 2017.

Veronkorotukset nostavat inflaatiota vuonna 2017 noin 0,5 prosenttiyksikköä. Ilman korotuksia inflaatio olisi 0,7 prosenttia.

Julkinen talous

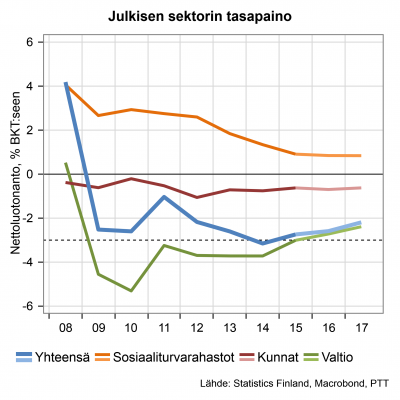

Julkisen talouden alijäämä pienenee tänä ja ensi vuonna

Julkisen talouden alijäämä pienenee tänä ja ensi vuonna. Valtion taloutta sopeutetaan ja alijäämä suhteessa bkt:seen pienenee. Näin siitä huolimatta, että ensi vuonna finanssipolitiikka on odotettua kevyempää, koska työn verotusta kevennetään merkittävästi. Veronalennukset liittyvät kilpailukykysopimukseen.

Valtiontalouden tuloja lisää veropohjan kasvu ja menojen kasvu hillitsevät säästötoimet.

Kuntatalouden alijäämä pysyy vakaana, mutta hieman julkisen talouden suunnitelmassa asetettua -0,5 prosentin alijäämätavoitetta heikompana. Tulojen kasvua hidastaa tänä vuonna kuntien yhteisövero-osuuden pieneneminen ja ensi vuonna säästöt valtionosuuksissa. Kilpailukykysopimus heikentää kuntataloutta nettomääräisesti kustannussäästöjen aiheuttamien valtionosuuksien leikkausten kautta.

Sosiaaliturvarahastojen ylijäämän pieneneminen pysähtyy, kun työttömys vähenee.

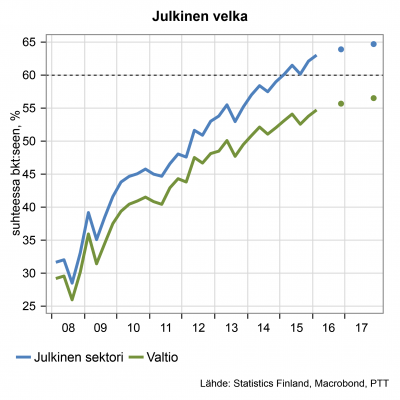

Julkisen velan kasvu ei pysähdy

Julkinen velka suhteessa bkt:seen on kasvanut vauhdilla. 60 prosentin raja ylitettiin viime vuonna. Ensi vuonna velka nousee lähes 65 prosenttiin.

Julkisyhteisöjen alijäämät ovat myös lähivuosina sen verran suuria, että julkisen velan kasvun odotetaan jatkuvan. Rakenteellisia uudistuksia pidemmällä aikavälillä tarvitaan edelleen, jotta velan kasvu pysähtyisi.

Yksi EU:n finanssipoliittisten sääntöjen keskeisistä tehtävistä on hillitä jäsenmaiden velkaantumista. Komissio on tähän asti todennut, että velkaantumisesta huolimatta Suomi on noudattanut vakaus- ja kasvusopimuksen ennaltaehkäisevää osaa. Yli velkarajan oleva velka kuitenkin rajoittaa Suomen finanssipolitiikan liikkumavaraa jatkossakin.

Keskeiset ennustemuuttujat vuosina 2015-2017

| 2015 | 2016e | 2017e | |

|

Bruttokansantuote |

0,2 | 1,2 | 1,4 |

|

Tuonti, tavarat ja palvelukset |

1,9 | 2,7 | 2,3 |

|

Vienti, tavarat ja palvelukset |

-0,2 | 1,3 | 3,0 |

|

Kulutus |

1,1 | 1,2 | 0,7 |

|

yksityinen |

1,5 | 1,8 | 1,2 |

|

julkinen |

0,4 | -0,1 | -0,6 |

|

Investoinnit |

0,7 | 4,2 | 3,6 |

|

yksityiset |

2,2 | 5,0 | 4,0 |

|

julkiset |

-5,1 | 1,0 | 2,0 |

|

Inflaatio |

-0,2 | 0,4 | 1,2 |

|

Ansiotaso, %-muutos |

1,4 | 1,1 | 0,8 |

|

Työttömyysaste, % |

9,4 | 8,8 | 8,4 |

|

Työllisyysaste, % |

68,1 | 68,8 | 69,5 |

|

Yli/alijäämä, % BKT:seen |

|||

|

Valtion |

-3,0 | -2,7 | -2,4 |

|

Kuntien |

-0,6 | -0,7 | -0,6 |

|

Koko julkisen sektorin |

-2,8 | -2,6 | -2,2 |

| Julkisen sektorin velka, % BKT:seen | 62,6 | 63,9 | 64,6 |

|

Vaihtotase, % BKT:seen |

-0,8 | -1,2 | -1,0 |

Atro Andersson, Henna Busk, Janne Huovari, Signe Jauhiainen, Antti Kekäläinen, Tuuli Tähtinen. PTT-ennuste: Kansantalous 2016/syksy. ISSN 1799-9340. Helsinki 2016.

Korjattu virheelliset luvut 10 vuoden koroille finanssimarkkinat-taulukossa 22.9.2016 klo 14.