Suomen talous kääntyy vaivoin kasvuun. Tänä vuonna bkt kasvaa 0,4 prosenttia ja vuonna 2016 1,4 prosenttia. Suomen talous on edelleen 4,2 prosenttia pienempi vuonna 2016 kuin vuonna 2008. Kotimaista kysyntää pitää vaisuna heikko tulojen kasvu, vähäiset investoinnit ja julkisen talouden sopeuttaminen.

Suomen talous vaivoin kasvuun

Suomen talous kääntyy vaivoin kasvuun. Tänä vuonna bkt kasvaa 0,4 prosenttia ja vuonna 2016 1,4 prosenttia. Suomen talous on edelleen 4,2 prosenttia pienempi vuonna 2016 kuin vuonna 2008. Kotimaista kysyntää pitää vaisuna heikko tulojen kasvu, vähäiset investoinnit ja julkisen talouden sopeuttaminen.

Vientiä avittaa euron arvon heikkeneminen ja maailmantalouden kasvun kiihtyminen tänä vuonna. Viennin vauhtia heikentävät kuitenkin vientisektorin rakenneongelmat ja kustannuskilpailukyvyn puute.

Ennusteet, volyymin muutos %

| |

2014 |

2015e |

2016e |

| Bruttokansantuote |

-0,1 |

0,4 |

1,4 |

| Tuonti |

-1,4 |

-0,4 |

1,7 |

| Vienti |

-0,4 |

1,0 |

3,0 |

| Yksityinen kulutus |

-0,2 |

0,4 |

0,6 |

| Julkinen kulutus |

0,2 |

0,1 |

-0,3 |

| Investoinnit |

-5,1 |

-3,5 |

3,1 |

|

e=PTT:n ennuste

|

|

|

|

Maailmantalouden kasvu nopeutuu

Maailmantalouden kasvu kiihtyy tänä vuonna 3,5 prosenttiin viime vuoden vaatimattomista lukemista, mutta ensi vuoden kasvulukemat jäävät aavistuksen kuluvaa vuotta pienemmiksi.

Yhdysvaltojen kasvu on kehittyneistä talousalueista nopeinta. Keskuspankin viimeistään ensi vuoden puolivälissä aloittamat koronnostot ja heikko palkkakehitys taittavat kuitenkin yksityisen kulutuksen ripeän kasvun. Merkittävä riskitekijä Yhdysvaltojen talouskasvulle ovat osakkeiden yliarvostus, joka puhjetessaan vaikuttaa negatiivisesti yritysten ja kotitalouksien toimintaan.

Myös Kiinan taloudessa on kosolti riskejä. Kiinan talous on rakenteellisessa murroksessa ja talouskasvu on hidastumassa. Tämä asettaa haasteita sekä Kiinalle itselleen että koko maailmantaloudelle.

Euroalueen kasvu jää edelleen heikoksi

Euroopan keskuspankin lainojen osto-ohjelma pyrkii lisäämään yritysten luoton saantia. Samalla toimet heikentävät euron arvoa. Tällä on positiivinen vaikutus euroalueen talouskasvuun. Euroaluetta vaivaavat kuitenkin rakenteelliset ongelmat ja kasvu jää 1,2 prosenttiin. Eurokriisi pitää saada lopullisesti ratkaistua ennen kuin euroalue voi päästä kunnon kasvuun.

Lisäksi Saksan täytyisi toimia euroalueen veturina, mutta lähes täystyöllisyydestä huolimatta palkkakehitys on Saksassa edelleen vaatimatonta. Tämä pitää kipeästi kaivatun yksityisen kulutuksen kasvun Saksassa liian pienenä. Vaihtotaseen ylijäämään perustuva talouskasvu ei toimi euroalueen ja maailmatalouden tasolla. Koko maailmantalouden kannalta on kestämätöntä, jos kaikki maat tavoittelevat vaihtotaseen ylijäämää.

Euroalueen ulkopuolella Iso-Britannia kasvaa yksityisen kulutuksen avulla heikosta tuottavuuskehityksestä huolimatta. Ruotsissa yksityinen kulutus ja investoinnit tukevat edelleen talouskasvua. Talouskasvun heikkoutena Ruotsissa on nettovienti.

BKT:n kasvu, %

|

| |

2014 |

2015e |

2016e |

| Euroalue |

0,9 |

1,2 |

1,2 |

| Saksa |

1,6 |

1,6 |

1,7 |

| Ruotsi |

2,2 |

2,0 |

1,5 |

| USA |

2,4 |

2,7 |

2,5 |

| Venäjä |

0,6 |

-4,0 |

-3,0 |

| Kiina |

7,4 |

6,5 |

6,0 |

| Maailma |

2,6 |

3,5 |

3,4 |

| e=ennuste PTT |

Hinnat sopeutuvat ja sopeuttavat maailmantaloutta

Suuret hintojen muutokset kertovat siitä, että markkinatalous sopeuttaa itse itsensä. Raaka-aineiden ja erityisesti öljyn hinnan raju pudotus on seurausta uusien teknologioiden lisäksi maailmantalouden heikentyneestä kysynnästä. Raaka-aineiden hintojen lasku antaakin merkittävä sysäyksen maailmantalouden kasvulle.

Matala korkotaso, euron ja öljyn hinnan lasku antavat Suomelle vetoapua

Maailmantalouden positiiviset tekijät Suomen taloudelle liittyvät paljolti juuri hintojen muutoksiin. Erittäin matala korkotaso, öljyn hinnan lasku ja euron heikkeneminen antavat Suomen taloudelle aikaa ja mahdollisuuden löytää kasvun eväät. Positiivista vaikutusta rajoittaa kuitenkin öljyn hinnan negatiivinen vaikutus Venäjän talouteen. Kysynnän lasku ja ruplan romahtaminen vähentävät sekä vientiä Venäjälle että venäläisiä matkailijoita.

Suomen talous loukussa

Maailman talous antaa siis Suomelle jonkin verran vetoapua ja viennin ennustetaan kasvavan ensi vuonna 3 prosenttia. Suomen viennin ongelmat eivät kuitenkaan ole seurausta pelkästään vaativasta toimintaympäristöstä. Suomen vienti ei ole kasvanut moneen vuoteen, toisin kuin kilpailijamaiden.

Yksi ongelma on rapautunut hintakilpailukyky. Hyvin maltilliset palkankorotukset ovatkin välttämättömiä tulevina vuosina. Tämä luo kuitenkin kotimaiselle kysynnälle ongelmia. Hyvin pienet palkankorotukset ja heikko työllisyystilanne pitävät yksityisen kulutuksen vaatimattomana.

Ilman hintojen laskua yksityinen kulutus vähenisi tänä vuonna. Hintojen lasku tukee kuitenkin yllättävän paljon ostovoimaa ja kulutus kasvaa tänä vuonna 0,4 prosenttia.

Näissä oloissa työllisyys ei juuri kasva vielä ensi vuonnakaan ja työttömyysaste pysyy noin 9 prosentissa.

Velkaantuminen pysäytettävä

Suomen julkinen velka kasvaa edelleen ja on yli 60 prosenttia suhteessa bkt:seen vuosina 2015 ja 2016. Suomi on vielä kaukana tasosta, jossa velalla on merkittäviä negatiivisia vaikutuksia, mutta velkaantuminen ei voi jatkua loputtomiin. Suomi kohtaa myös tulevaisuudessa vaikeita taloudellisia aikoja, jolloin tarvitaan elvytysvaraa. Liian korkea velka vähentää finanssipolitiikan liikkumavaraa tulevaisuudessa.

Matka julkisen talouden tasapainoon on pitkä, joten päätöksiä tarvitaan pikaisesti. Hallitus tarvitsee vakuuttavan ja toteuttamiskelpoisen suunnitelman velan kääntämiseksi laskuun.

Sopeutusta sopivalla ajoituksella

Sopeuttaminen kannattaa kuitenkin jaksottaa useamman vuoden ajalle. Suurten leikkausten toteuttaminen vaalikauden alussa johtaisi siihen, että talous ei kasvaisi lainkaan vuonna 2016, mikä veisi pohjaa sopeutustoimilta.

Hyvä sopeutusohjelma mahdollistaisi myös kysynnän tukemisen esimerkiksi järkevien ja joka tapauksessa toteutettavien investointihankkeiden avulla. Investointihankkeita kannattaa toteuttaa nyt, koska korot ovat tällä hetkellä hyvin matalalla.

Kysyntää voidaan tukea myös alentamalla työn verotusta. Veronalennukset sopivat yhteen maltillisen palkkaratkaisun kanssa, mikä helpottaisi edelleen kustannuskilpailukykyä.

Sopeuttaminen täytyy tehdä menoista

Viime vuosina valtio ja kunnat ovat korottaneet veroja tasapainottaakseen julkisen talouden. Veronkorotusten tie on nyt kuitenkin kuljettu loppuun. Veroaste uhkaa nousta 1990-luvun huippulukemiin, ja korkea veroaste uhkaa talouskasvua.

Sopeutuskeinot pitäisi löytää menosäästöjen puolelta. Yritystukien leikkaaminen on tärkeimmästä päästä säästöjä. Useimmiten leikkaukset ovat kuitenkin arvovalintoja, joiden tekeminen on kansalaisten valitsemien poliitikkojen tehtävä.

Julkisen talouden sopeutustoimien lisäksi tarvitaan rakenteellisia uudistuksia. Rakennepoliittiseen ohjelmaan kirjatut toimenpiteet ovat hyv

ä lähtökohta. Rakenteellisia uudistuksia tarvitaan työmarkkinoiden joustavoittamisessa, yksityisen sektorin sääntelyn vähentämisessä ja julkisen sektorin tuottavuuden parantamisessa.

Viennin kasvu vaatii investointeja

Vientivetoista kasvua on esitetty ratkaisuksi Suomen talouden ongelmiin. Viennin kasvu on hyvä tavoite, mutta siihen pääseminen on kovan työn takana. Vientiä ei saada kasvuun ilman investointeja eikä investointien kehitys viime vuosina lupaa hyvää.

Suomen investointiaste koneisiin ja laitteisiin on ollut jo 1990-luvun lopulta pienempi kuin euroalueella keskimäärin. Suomi oli tuolloin siirtymässä Nokian johdolla perinteisestä teollisuudesta aineettomaan arvonluontiin. Viime vuosina Nokian ongelmien myötä meillä ovat kuitenkin laskeneet sekä kone- ja laiteinvestoinnit että aineettomat investoinnit.

Kone- ja laiteinvestointien aste on ennätyksellisen paljon euroalueen keskimääräisen tason alapuolella. Aineettomissa investoinneissa Suomen etumatka kutistuu koko ajan. Valtion pitää kannustaa yksityisiä investointeja, esimerkiksi purkamalla sääntelyä, luomalla uusia rahoitusmahdollisuuksia ja investoimalla infrastruktuuriin.

Uusista tuotteista ja kasvuyrityksistä virtaa talouteen

Jos Suomi haluaa toimia teknologian eturintamassa, uusien tuotteiden kehittäminen vie aikaa. Uusien latujen avaaminen ei ole helppoa eikä reitti ole nopea. Aineettomien investointien heikko kehitys heikentää mahdollisuuksia saada vienti kasvuun uusilla tuotteilla.

Viennin kasvu edellyttää jatkossa myös muita muutoksia suomalaisessa yrityskentässä. Luovan tuhon pitää antaa tehdä tehtävänsä ja yritysrakenteen uudistua uusien yritysten avulla vastaamaan muuttunutta tilannetta.

Koulutus on tärkeä investointi

Investoinnit inhimilliseen ja aineettomaan pääomaan ovat tärkeitä reittejä pois Suomen nykyisestä ahdingosta, joten koulutus olisi syytä jättää leikkauslistojen ulkopuolelle.

Suomen aiempi menestys koulutuksessa ei takaa hyvää kehitystä tulevaisuudessa. Suomessa on ollut kansainvälisesti hyvin koulutettu työvoima, mutta tilanne on muuttumassa. Korkeakoulutettujen osuus 25–29-vuotiasta ei ole enää korkeampi kuin euroalueella keskimäärin. Korkeakoulutettujen osuuden kasvu 30–34-vuotiaiden ikäryhmässä on pysähtynyt, vaikka muualla korkeakoulutettujen osuus kasvaa.

Pitkään jatkunut talouden taantuma on lisännyt myös pitkäaikaistyöttömyyttä. Uuden ammatin opiskeleminen on monille ainoa vaihtoehto palata työmarkkinoille. Koulutuksen riittävä tarjonta ja korkea laatu auttavat myös työttömyyden sulattamisessa tulevina vuosina.

Työmarkkinoita avattava

Suomen täytyy olla avoin osa globaaleita työmarkkinoita, jos vientiyritystemme halutaan menestyvän globaaleilla markkinoilla. Työmarkkinoiden on avauduttava kaikilta osin, jotta saamme tänne myös korkeasti koulutettuja osaajia.

Suomi tarvitsee lisää työperäistä maahanmuuttoa. Ulkomaalaiset työntekijät tuovat yrityksiin kipeästi kaivattuja uusia ideoita ja laajentavat yritysten markkinoita. Työperäiseen maahanmuuttoon liittyvä tarveharkinta ei ole tätä päivää ja se on syytä poistaa.

| |

2014 |

2015e |

2016e |

| Inflaatio, % |

1,3 |

-0,3 |

0,9 |

| Ansiotaso, %-muutos |

1,4 |

1,2 |

1,3 |

| Työttömyysaste, % |

8,6 |

9,0 |

8,8 |

| Työllisyysaste, % |

68,3 |

68,5 |

68,8 |

| Yli/alijäämä, % BKT:seen |

|

|

|

| valtion |

-3,9 |

-3,3 |

-2,7 |

| kuntien |

-0,9 |

-1,0 |

-0,8 |

| koko julkisen sektorin |

-3,4 |

-3,0 |

-2,3 |

| Vaihtotase, % BKT:seen |

-1,8 |

-0,7 |

0,4 |

| e=ennuste PTT |

|

|

|

Maailmantalous

Maailmantalouden kasvu kiihtyy vielä tänä vuonna. Talouskasvun veturina on Yhdysvallat. Yhdysvaltojen kasvua rajoittaa kuitenkin heikko palkkakehitys, mikä muodostaa lopulta rajoitteen yksityisen kulutuksen kasvulle.

Merkittävä riskitekijä Yhdysvaltojen talouskasvulle ovat rahoitusmarkkinoiden epätasapainot, jotka lauetessaan vaikuttavat negatiivisesti yritysten ja kotitalouksien toimintaan.

Saksan kasvu ei ole riittävän nopeaa vetämään rakenteellisesti heikkoja euromaita kasvuun. Työttömyys on tällä hetkellä lähellä rakenteellisen työttömyyden tasoa, minkä seurauksena palkat ja yksityinen kulutus väliaikaisesti kasvavat.

Löysän rahapolitiikan ja heikkenevän valuutan ansiosta euroalueen talouskehitys on tänä vuonna 1,2 prosenttia. Euroalueen heikot instituutiot asettavat kuitenkin talouskasvulle merkittävän rajoitteen.

Öljyn hinta

OPEC ja Saudi-Arabia ovat menettäneet kykynsä hallita öljymarkkinoiden tarjontaa ja hintaa. Maailmantalouden ongelmat ja Yhdysvaltojen kasvanut tuotanto ovat laskeneet merkittävästi öljyn hintaa.

Öljyn hinnan laskussa ei ole kysymys väliaikaisesta ilmiöstä. Parantuvan tuottavuuden seurauksena yhdysvaltalaisten öljyntuottajien kannattaa käynnistää uudet hankkeet jatkossa aiempaa alhaisemmalla hinnalla.

Saudi-Arabian tuotantokustannukset ovat vain joitakin dollareita tynnyriltä, mutta budjetin rahoitustarpeet edellyttävät kuitenkin keskipitkällä aikavälillä merkittävästi tuotantokustannuksia korkeampia hintoja.

Tämän seurauksena uusi markkinatasapaino asettuu 40-75 dollarin haarukkaan. Tällä on viiveellä positiivisia vaikutuksia maailmantalouden kasvulle, mutta arvaamattomia vaikutuksia geopoliittiseen tilanteeseen erityisesti Venäjän osalta.

Valuuttakurssi

Euro on voimakkaasti heikentynyt suhteessa dollariin. Suurin heikentyminen on jo kuitenkin nähty. Vaikka euro voi vielä heikentyä nykyiseltä tasoltaan, hyvin suuret poikkeamat ostovoiman määrittämästä tasapainotasosta ovat tyypillisesti lyhytaikaisia. Vuosikeskiarvo on tänä vuonna 1,05 ja ensi vuonna 1,1.

Verrattuna viime vuoteen euro on heikentynyt dollariin nähden yli 30 prosenttia. Suomelle tärkeistä valuutoista euro kuitenkin vahvistuu merkittävästi suhteessa ruplaan ja Ruotsin kruunun osalta tilanne on vakaa.

Kokonaisuudessaan valuuttakurssien heikentyminen ei ole riittävän suurta, jotta se yksin ratkaisisi Suomen viennin ongelmia. Valuuttakurssin merkitystä vientikehitykselle on ylipäätään vähentänyt tuontikomponenttien merkittävästi lisääntynyt käyttö.

Korot

Yhdysvaltojen pitkät korot nousevat FED:n rahapolitiikan kiristymisen seurauksena. Alkuvaiheessa nousu on maltillista, mutta nousuvauhti kiihtyy ohjauskorkojen nousun realisoituessa.

EKP ei muuta ohjauskorkoa tänä eikä ensi vuonna. Vakaan julkisen talouden maissa euroalueen pitkät korot lähestyvät nollaa EKP:n määrällisten elvytystoimien seurauksena.

Myös monissa suurissa kriisimaissa korkotaso painuu alle yhden prosentin. Tämän seurauksen ollaan palauduttu tilanteeseen, jossa euroalueen valtionlainojen korot eivät heijastele niihin liittyviä riskejä.

Suomen valtionlainojen korkojen erotus Saksaan pysyy pienenä. Suomen pitkien valtionlainojen korko pysyy kuitenkin positiivisena.

Venäjän talous

Viime vuoden loppupuoliskolla Venäjän talous kohtasi useamman suuren shokin. Ukrainan kriisin myötä asetettujen pakotteiden ja vastapakotteiden vaikutukset alkavat näkyä taloudessa toden teolla vasta tänä vuonna.

Rahoituksen huono saatavuus heikentää entisestään investointimahdollisuuksia ja tuontikiellot saavat yksityisen kulutuksen hiipumaan.

Toisaalta öljyn hinnan voimakas lasku on vienyt merkittävän osan talouden kasvupotentiaalista. Öljyn hinnan voimakasta laskua tasoittaa ruplan kurssin heikkeneminen. Kuitenkin kurssin laskun myötä ostovoima on laskenut voimakkaasti. Alkuvuodesta inflaatio oli jopa yli 16 prosenttia.

Toistaiseksi olosuhteet Venäjällä ovat olleet melko vakaat, mutta kansan reaalisen tulotason heiketessä ja johdon epämääräisen toiminnan jatkuessa levottomuuden alkavat lisääntyä.

Ulkomaankauppa

Maailmantalouden heikko kasvu ja erityisesti Suomen kauppakumppaneiden vähäinen investointikysyntä ovat jarruttaneet Suomen viennin kasvua. Suomen vienti ei kuitenkaan ole päässyt viime vuosina edes maailman vientikysynnän vauhtiin.

Öljyn hinnan lasku auttaa hieman Suomen vientiä tuotantokustannusten ja yleisen kustannustason laskun kautta. Kuitenkin öljyn hinnan laskun negatiiviset vaikutukset Venäjän talouteen näkyvät Suomessa heikentyneinä vientimahdollisuuksina.

Euron heikentynyt arvo suhteessa dollariin tuo lisäsysäyksen vientiin. Öljyn hinnan ja valuuttakurssin suotuisat vaikutukset näkyvät voimakkaammin ensi vuoden vientiluvuissa.

Nettovienti muodostuu sekä tänä että ensi vuonna selvästi positiiviseksi. Kotitalouksien heikko tulokehitys sekä valuuttakurssin heikentymisen myötä kalliimmat ulkomaiset hyödykkeet rajoittavat tuontia.

Vaihtotase

Tavaraviennin kasvun hienoinen kiihtyminen jatkaa kauppataseen suotuista kehitystä myös tänä vuonna. Kauppataseen kasvusta huolimatta vaihtotase jää tänä vuonna vielä noin 1,5 mrd. euroa miinukselle.

Vaihtotaseen miinuksen taustalla on palvelutaseen pysyminen negatiivisena. Konsernien sisäisten palveluiden vienti on ollut heikkoa Nokian romahduksen jälkeen. Toisaalta Venäjän huono taloustilanne on vähentänyt matkailuvientiä. Myös pääomakorvausten taseen miinus kasvaa tänä vuonna.

Ensi vuonna kauppataseen kasvu nostaa myös vaihtotaseen positiiviseksi noin 0,8 mrd. euroon.

Investoinnit

Investointien viimeaikainen heikko taso on maailmanlaajuinen ilmiö. Yrityksillä ei ole tarpeeksi kannattavia investointikohteita, jolloin ne maksavat voitot osinkoina omistajille. Erityisen voimakkaana ilmiö näkyy Suomessa.

Suomessa suurin investointihaluja rajoittava tekijä on juuri heikko kysyntätilanne. Rahoituksen saatavuus ei aseta ainakaan vähäriskisille investoinneille merkittävää rajoitetta.

Teollisuuden investoinnit laskevat vielä tänä vuonna 6 prosenttia. Ensi vuonna teollisuuden investointien kasvun odotetaan piristyvän 4 prosenttiin viennin reippaana jatkuvan kasvun myötä.

Rakennusinvestointien ja erityisesti asuntorakentamisen odotetaan laskevan edelleen tänä vuonna 4,7 prosenttia. Myös saneerausrakentaminen hiipuu tänä vuonna. Ensi vuosi on valoisampi rakentamisen osalta, kasvua tulee 3,6 prosenttia.

Työllisyys

Työllisten määrä vähenee tänä vuonna 0,2 prosenttia. Pitkään jatkunut taantuma tuntuu työllisyydessä edelleen. Vaisu talouskasvu ei riitä kääntämään työllisyyttä kasvuun ensi vuonna. Ensi vuonna työllisyys kasvaa 0,2 prosenttia.

Suomen BKT on supistunut merkittävästi enemmän kuin työllisyys. Talouskasvu ja työllisyys ovat yhteydessä tuottavuuden kautta. Jos talouskasvu perustuu tuottavuuden kasvuun, samalla työllisten määrällä voidaan tuottaa enemmän. Talouden kääntyessä kasvuun työllisyys paranee hitaammin.

Suomessa on tapahtunut merkittävä muutos tuottavuudessa koko talouden tasolla, kun korkean tuottavuuden toimiala on kutistunut.

Toisaalta yrityksillä on tällä hetkellä ylimääräistä työvoimaa ja myös työtunnit ovat vähentyneet, joten talouskasvu näkyy työllisyydessä viiveellä.

Työttömyysaste

Tänä vuonna työttömyysaste asettuu 9,0 prosenttiin, koska talouskasvu on vähäistä ja työllisyyskehitys heikkoa. Ensi vuonna työttömyysaste laskee hieman: 8,8 prosenttiin.

Työttömyysaste on noussut toistaiseksi maltillisesti, vaikka talous on supistunut ja työllisten määrä on vähentynyt. Työikäisten määrä on vähentynyt vuodesta 2010, mutta myös osa työikäisistä on siirtynyt työvoiman ulkopuolelle.

Työvoimaan on vähitellen palannut työttömiä, mikä nostaa työttömyysastetta, vaikka talous kääntyy kasvuun.

Ansiotaso

Hintojen laskun ansiosta reaaliansiot kasvavat tänä vuonna viime vuosia selvästi enemmän. Neljään viime vuoteen ansiotulot eivät ole reaalisesti juuri kasvaneet. Tänä vuonna kasvua on 1,5 prosenttia. Ensi vuonna palataan matalaan kasvuun, kun hintojen nousu kiihtyy.

Reaalitulojen nopeutuva kasvu tänä vuonna johtuu nimenomaan hintojen laskusta. Nimellisesti tulojen kasvu on edelleen varsin vaatimatonta. Sopimuskorotukset antavat tälle vuodella vain noin 0,5 prosentin palkankorotukset ja myös ensi vuoden korotukset ovat samaa luokkaa. Liukumien kanssa kumpanakin vuonna päästään hieman yli prosentin ansiotason kasvuun.

Inflaatio

Öljyn halpeneminen ja ruuan hinnan alennukset ovat kääntäneet kuluttajahinnat laskuun. Inflaatiota hillitsee myös palkkakustannusten vaatimaton kasvu ja heikko kysyntätilanne. Yleinen hintataso laskeekin tänä vuonna 0,3 prosenttia.

Lasku olisi vieläkin suurempi elleivät veronkorotukset nostaisi inflaatiota 0,5 prosenttiyksikköä. Hintojen laskua hillitsevät myös asumiskustannusten nousu ja euron heikentyminen.

Maltillinen hintojen lasku ei ole johtamassa pelättyyn deflaatiokierteeseen. Ihmiset eivät lykkää kulutuspäätöksiään tai koe nousevan reaalikoron tekevän lainanhoitokuluista erityisen raskaita kantaa. Päinvastoin halpa energia ja ruoka jättää kotitalouksille enemmän kulutusvaraa.

Hinnat nousevat jälleen ensi vuonna, kun talouskasvu nopeutuu ja energian hinnan inflaatiota pienentävä vaikutus poistuu.

Tulot ja kulutus

Kotitalouksien reaalinen ostovoima kasvaa tänä vuonna noin prosentin. Tämä on selvä muutos viime vuosiin, jolloin käytettävissä olevat tulot ovat laskeneet reaalisesti. Ostovoiman kasvu johtuu kuitenkin pääasiassa hintojen laskusta. Nimellisten tulojen kasvu on kumpanakin ennustevuonna hidasta.

Ensi vuonna, kun kuluttajahinnat taas nousevat, ei ostovoima juuri kasva. Vaikka tuotanto jo hieman kasvaa, eivät kotitalouksien tulot juuri lisäänny.

Kotitaloudet lisäävät kulutustaan tänä vuonna vähemmän kuin reaaliset tulot kasvavat. Työttömyysepävarmuus on vielä suurta ja viime vuoden tulojen kasvua suurempaa kulutuksen kasvua vielä sulatellaan. Tänä vuonna kulutus kasvaa 0,4 prosenttia ja ensi vuonna reaalitulojen verran, 0,6 prosenttia.

Julkinen talous

Verotus kiristyy ja palveluita leikataan, mutta julkinen talous pysyy alijäämäisenä myös tänä ja ensi vuonna. Vuonna 2014 julkisen talouden alijäämä oli 3,4 prosenttia, joka ylittää EU:n vakaus- ja kasvusopimuksen alijäämäsäännön. Vuonna 2015 pysytään juuri ja juuri 3,0 prosentissa.

Tänä vuonna hallitus pienentää budjettialijäämää, mutta osa toimista ei pienennä julkisen talouden alijäämää kansantalouden tilinpidossa. Suunta kääntyy kuitenkin kohti tasapainoa, mutta matka on vielä pitkä. Valtion menojen sopeutus jatkuu myös vuonna 2016.

Julkinen velka

Suomen julkinen velka kasvaa edelleen vuosina 2015 ja 2016. Julkinen velka suhteessa BKT:seen nousee tänä vuonna yli 60 prosentin ja pysyttelee siellä koko ennusteperiodin.

Sopeutustoimet eivät käännä velkasuhdetta laskuun hitaan talouskasvun aikana. Velkaantumisen kääntäminen laskuun on syytä kuitenkin edelleen pitää tavoitteena.

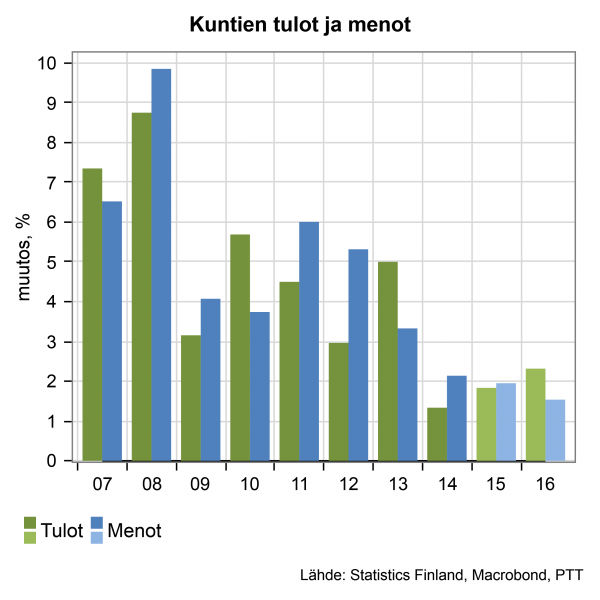

Kuntatalous

Kunnat ovat sopeuttaneet talouttaan ahkerasti korottamalla veroja ja leikkaamalla menoja. Menojen kasvu hidastuu edelleen tänä ja ensi vuonna, mutta kuntatalous pysyy alijäämäisenä.

Kuntien verotulot kasvoivat vuonna 2013 keskimääräistä nopeammin ja vuonna 2014 keskimääräistä hitaammin verotulojen tilitykseen ja ajoitukseen liittyvistä muutoksista johtuen. Vuosina 2015 ja 2016 kuntien tulojen kasvu on noin 2 prosentin tasolla.

Kunnilla on valtiota tiukempi vaatimus tasapainottaa taloutensa. Tästä syystä kunnat ovat leikanneet ja pyrkineet rajoittaa menojen kasvua. Jatkossa kuntien tehtäviä on vähennettävä, koska säästöjen löytäminen nykyisillä lakisääteisillä tehtävillä on hyvin vaikeaa.

Janne Huovari, Markus Lahtinen, Valtteri Härmälä, Signe Jauhiainen, Veera Laiho ja Eeva Alho: PTT-ennuste – kansantalous 2015 – kevät. ISSN 1799-9340.

Lisätietoja: ekonomisti Janne Huovari, puh. 040 164 8141,

tutkimusjohtaja Markus Lahtinen puh. 050 491 3842, sähköposti: etunimi.sukunimi@ptt.fi