- Kansantalous

Seuraava ennuste julkistetaan 24.3.2015

Taantumasta vaisuun talouskasvuun

Suomen talous supistuu tänä vuonna jo kolmatta vuotta peräkkäin. Vuonna 2014 BKT:n muutos on -0,2 prosenttia. Talouskasvu näyttää varsin vaisulta myös ensi vuonna, jolloin talous kasvaa 0,5 prosenttia.

Maailmantalouden kasvu kiihtyy viime vuodesta yli puoli prosenttia. Maailmantalouden kasvuvauhti saavuttaa kuitenkin lakipisteensä tänä vuonna. Tämän taustalla ovat ongelmat sekä yksittäisissä kansantalouksissa että koko globaalissa talousjärjestyksessä.

| 2013 | 2014e | 2015e | |

| Bruttokansantuote | -1,2 | -0,2 | 0,5 |

| Tuonti | -2,5 | -0,5 | 2,0 |

| Vienti | -1,7 | 0,2 | 2,0 |

| Kulutus | 0,0 | 0,0 | 0,4 |

| yksityinen | -0,7 | 0,0 | 0,6 |

| julkinen | 1,5 | 0,0 | 0,0 |

| Investoinnit | -4,9 | -3,3 | 1,0 |

| e=PTT:n ennuste |

Maailmantalous politiikan pinteessä

Talouden globalisaatio on mahdollistanut viime vuosikymmenten hyvän talouskehityksen. Sen tuomat tehokkuushyödyt ovat jatkossakin välttämätön ehto taloudellisen hyvinvoinnin kasvun kannalta. Globaalit rahoitusmarkkinat ja toimintalogiikaltaan globaalit suuryritykset eivät kuitenkaan ole yhteismitallisia kansallisvaltioiden päätöksenteon kanssa. Globaalin talousjärjestelmän kyky ottaa vastaan takaiskuja on heikko, koska monenkeskiset talouden hallintamekanismit puuttuvat lähes täysin. Rahoitusmarkkinoiden epävakaus ja valuuttakurssien korjausliikkeet rajoittavatkin globaalia talouskasvua jo ensi vuonna.

Löysän rahapolitiikan aika ohi Yhdysvalloissa

Yhdysvaltojen osalta haasteet liittyvät ensisijassa rahoitusmarkkinoiden toimintaan. Yhdysvaltojen keskuspankin viimeistään ensi vuoden puolivälissä alkavat koronnostot uhkaavat arvopapereiden korkeaksi kohonneita hintoja. Investointien jo lähtökohtaisesti matala taso kohtaa uuden haasteen rahoituskustannusten lähtiessä nousuun. Lisäksi tulonjaon epätasaisuus muodostaa rajoitteen yksityisen kulutuksen kasvulle.

Kiinan talouskasvun haasteet liittyvät talouskasvun rakenteisiin. Vanhenevan väestön Japani ei ole löytänyt ulospääsyä näennäisen vakauden kultahäkistä. Koska maailmantalouden kasvu ei enää kiihdy ja investointien kasvu hiipuu, myös raaka-ainevetoisten kansantalouksien kultakausi on ohi.

Euroopassa ongelmia työmarkkinoilla

Euroopan osalta kansantalouksien ongelmat liittyvät erityisesti työmarkkinoihin. Monilla euroalueen mailla on vaikeuksia kasvaa tänä vuonna, vaikka maailmantalouden tarjoama tuki on vahvinta moneen vuoteen. Italian talous ei kasva tänä vuonna, kuten se ei ole kasvanut koko tällä vuosituhannella, vanhentuneiden talouden instituutioiden vuoksi. Ranska on jäänyt jäykkien työmarkkinoidensa rakenteiden vangiksi.

Saksalaisilla työmarkkinoilla reaalipalkat laskivat viime vuonna, jos otetaan huomioon tulospalkkiot. Tämä siitä huolimatta, että Saksassa vallitsee lähes täystyöllisyys. Poliittinen tahtotila työmarkkinoiden uudistamiseen eri maissa on edelleen kysymysmerkki.

Vaikka EKP:n rahapolitiikan välittyminen pankkien kautta reaalitalouteen on rajallista, dollarin suhteen heikentyvä euro antaa osaltaan tukea euroalueen kansantalouksien viennille ensi vuonna. Valuuttakurssin positiivinen vaikutus on kuitenkin rajallinen, koska tuotantoketjujen globalisoitumisen myötä merkitystään kasvattaneet tuontikomponentit kallistuvat.

Eurokriisin pitkä varjo

Saksan suhde euroalueeseen määrittyy edelleen puhtaasti kansallisen politiikan lähtökohdista. Saksa ei ota huomioon talouspoliittisten päätöstensä ulkoisvaikutuksia, joten euroalue säilyy sekä instituutioiltaan että talouskasvultaan heikkona. Koska euroalueen kansantalouksien ongelmat eivät ole pelkästään suhdanteista ja valuuttakurssien arvosta riippuvia, euroalue tarvitsisi sopeutumisaikaa paljon enemmän kuin talouden ja politiikan nykyiset kehityskulut sitä todennäköisesti euroalueelle suovat.

Euroalueen talouskriisit ovat olleet myös politiikan epäonnistumisia. Ne ovat luoneet jännitteitä sekä demokraattisten maiden sisälle että niiden välisiin suhteisiin. Talouskriisien kurjistama euroalue ja hajanainen EU näyttäytyvät Venäjän silmissä heikkona toimijana myös turvallisuuspolitiikan alueella. Venäjän ja EU:n välisen kriisin ajoitukseen ja kestoon taloudella onkin oma merkityksensä, vaikka Venäjän aggressiivisen ulkopolitiikan taustalla ovat turvallisuuspolitiikkaan ja alueellisen suurvalan statukseen liittyvät syyt.

Heikko Venäjä hakee paikkaansa

Venäjän talous kasvaa normaaleissa olosuhteissa ilman energian hinnan nousua ainoastaan noin kaksi prosenttia vuodessa. Kahden prosentin kasvupotentiaali on mitätön Venäjän kehitystasolla olevalle kansantaloudelle. Venäjän talouskasvu hidastui merkittävästi jo ennen Ukrainan kriisiä. Rakenteellinen heikkous on seurausta olemattomista investoinneista energiasektorin ulkopuolella. Investoinnit energiasektorille mahdollistavat kuitenkin öljyn tuotannon nykyisen tason ylläpitämisen muutaman vuoden pakotteista huolimatta. Venäjän talous ei muodosta lähitulevaisuudessa tiukkaa rajoitetta suurvaltaprojektille.

Pakotteet kuitenkin voimistavat talouden instituutioiden rappiota. Esimerkiksi keskuspankin rooli uhkaa muuttua inflaation vahtikoirasta talouden rahoitusrattaiden pyörittäjäksi. Erityisesti rahoitukseen iskevät pakotteet vahvistavatkin valtion jo lähtökohtaisesti liian merkittävää roolia taloudessa. Pidemmän päälle Venäjällä ei ole riittäviä resursseja alueellisen suurvalta-aseman saavuttamiseen.

Teema: Venäjän ja länsimaiden suhteet kriisissä

Suomen talous ongelmissa

Suomen hidas kasvu ei ole pelkästään omaa syytä. Maailman kaupan arvo ei ole juuri kasvanut vuoden 2011 jälkeen. Kasvu on ollut erityisen heikkoa juuri Suomen vientimarkkinoilla. Pienenä ulkomaankaupasta riippuvaisen maana Suomi on tietenkin kärsinyt tästä.

Suomen tuotevalikoima ei ole myöskään vastannut maailman kysyntään. Investointien vähäisyys maailmalla, paperin kysynnän lasku ja Nokian epäonnistuminen ovat vieneet Suomelta mahdollisuudet nopeaan kasvuun. Talouskasvun aikaansaaminen uusien tuotteiden ja alojen nousun myötä on hidasta.

Oman lisänsä heikkoihin vientinäkymiin on tuonut Ukrainan kriisi. Kriisin tuomat pakotteet heikentävät tilannetta entisestään. Pakotteiden vaikutus Suomen talouskasvuun on kuitenkin vain noin 0,1 %. Suuremmat vaikutukset Suomen kasvuun tulevat kuitenkin jo ennen kriisiä alkaneesta Venäjän talouden heikkenemisestä.

Kasvua ei ole siis tulossa viennistä, koska maailmalta ei tule riittävän voimakasta vetoapua. Tänä vuonna vienti ei juuri kasva. Ensi vuonna euron heikentyminen tukee kasvua hieman, joten Suomen vienti pääsee vaatimattomaan 2 prosentin kasvuun. Ukrainan kriisin paheneminen voi vielä synkentää lukuja.

Kotimarkkinoiden kurjistuminen

Kotimarkkinoita kurjistavat investointien vähäisyys ja heikko tulokehitys. Investoinnit ovat jo nyt matalla tasolla, joten ensi vuonna ei tule enää lisää pudotusta. Kasvun merkkejä ei ole vielä näkyvissä investoinneissa.

Kulutus ei kasva ennustevuosina. Pienet palkankorotukset ja työllisyystilanteen heikkeneminen pitävät ostovoiman kasvun nollassa. Lisäksi huoli työpaikan menettämisestä hillitsee kotitalouksien kulutusta.

Työllisyys on heikentynyt, mutta yllättävän vähän verrattuna tuotannon supistumiseen. Työikäisen väestön väheneminen ja työvoiman ulkopuolelle siirtyminen ovat pitäneet työttömyyden kasvun kurissa. Työttömyysaste voi nousta nopeasti, jos työvoiman ulkopuolella olevat palaavat työvoimaan. TEM:n tilastoimien työttömien työnhakijoiden määrä on kasvanut selvästi jo pidemmän aikaa.

Julkisen talouden tila ei kohene

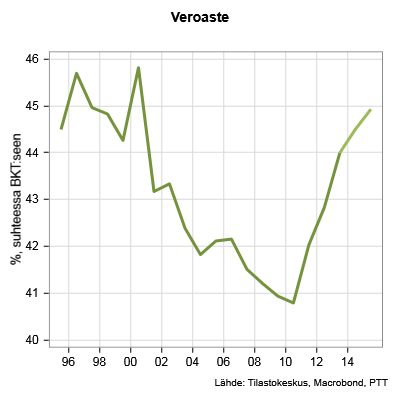

Julkinen talous on jo kuudetta vuotta alijäämäinen eikä alijäämille näy loppua. Alijäämän kurominen umpeen edellyttää talouskasvun reilua vauhdittumista ja todellista menojen karsintaa. Veroasteen nostaminen on tullut jo tiensä päähän. Ensi vuonna veroaste uhkaa nousta jo 1990-luvun lopun huippulukemiin.

Kunnat pitävät alijäämänsä kurissa, koska laki velvoittaa niitä siihen. Menojen karsiminen näkyy kunnissa lomautuksina ja palveluiden heikkenemisenä.

Talouskasvun vauhdittamisessa ja julkisen sektorin tehostamisessa on saatu valitettavan vähän aikaan. Suomi esiintyi eurokriisin aikaan rakenneuudistusten oppimestarina, mutta on itse jäänyt luokalle. Hallituksen rakenneuudistuspaketti sisälsi monia hyviä aineksia, mutta etenemien on ollut tuskaisen hidasta.

Hallitus on saanut aikaan vain pieniä korjausliikkeitä ja vieläpä perääntynyt joissain päätöksissä. Uudistusten puute johtaa vain veroasteen nousuun ja julkisten palvelujen kurjistumiseen. Hallituksen olisi syytä tehdä tuntuvia rakenteellisia uudistuksia ja seisoa tekemiensä ratkaisujen takana.

Valtion budjetti vuodelle 2015 ei paranna valtiontalouden tilaa merkittävästi. Budjettialijäämä kyllä pienenee, mutta budjetti sisältää ainakin 1,7 mrd. euroa tulojen lisäystä omaisuuden myynnistä, rahastoista siirrosta ja EU-saatavien teknisiä ajoituksia, jotka eivät oikeasti pienennä julkisen talouden alijäämää. Budjetti kärsiikin tekojen vähäisyyden lisäksi läpinäkyvyyden puutteesta.

Kasvua pk-yrityksistä ja palveluista

Julkisen sektorin uudistuksen ovat tarpeen julkisen talouden tervehdyttämiseksi, mutta talouskasvun vauhdittumisen kannalta yksityisen sektorin uudistuminen on tärkeämpää.

Talouskasvun vauhdittamissa Suomessa huomio kiinnittyy yleensä teollisuuteen. Teollisuus on keskellä syvää rakennemuutosta ja tarvitsee uudistumista. Suomi kaipaisi lisää vientiin suuntautuneita pk-yrityksiä. Suomessa teollisuuspolitiikkaa tehdään kuitenkin isojen yritysten ehdoilla.

Uudet työpaikat eivät synny merkittävissä määrin teollisuuteen. Yksityiset palvelut työllistävät suurimman osan työllisistä ja tulevaisuuden työpaikat syntyvät palveluihin. Monella palvelualalla työpaikkojen määrä on lisääntynyt myös nyt hitaan kasvun vuosina.

Teknologian, suunnittelun sekä tutkimuksen ja tuotekehityksen korkeaa osaamista vaativat palvelut näyttävät tulevaisuuden suuntaa. Palvelusektorin yritysten kasvun kannustimet on syytä ottaa päättäjien agendalle. Esimerkiksi Suomen verojärjestelmä suosii kiinteitä investointeja, ei investointeja osaamiseen.

Kilpailua on myös edelleen mahdollista vapauttaa. Tässä olisi tehtävää sekä kotimaassa että EU:n tasolla. Palveluiden vapaa kauppa on edelleen lapsen kengissä EU:nkin tasolla, puhumattakaan palveluiden maailmankaupasta.

Rahoitusmarkkinat on uudistettava

Talouskehitystä on viime vuosikymmeninä määrittänyt teknologisen kehityksen lisäksi lisääntynyt kansainvälinen yhteistyö. Vakaan kehityksen aikakausi päättyi ennennäkemättömään talouskriisiin. Sen jälkimainingit ovat koetelleet ylikansallista yhteistyötä sekä globaalisti että erityisesti Euroopassa. Talouden epäonnistumiset ovat osaltaan avanneet ovea myös turvallisuuspoliittisen tilanteen uudelleen määrittelylle Euroopassa.

Suurimmat hitaan talouskasvun ongelmat ovat ratkaistavissa vain globaalilla tasolla. Esimerkiksi rahoitusmarkkinat eivät tällä hetkellä ohjaa säästöjä tehokkaasti investoinneiksi. Päinvastoin rahoitusmarkkinoista on tullut talouden epävakauden lähde. Niiden uudistamiseksi Suomi ei voi tehdä mitään yksin, mutta Suomi voisi ottaa aktiivisen roolin uudistustyössä.

| 2013 | 2014e | 2015e | |

| Inflaatio, % | 1,6 | 1,0 | 1,2 |

| Ansiotaso, %-muutos | 2,1 | 1,3 | 1,2 |

| Työttömyysaste, % | 8,2 | 8,5 | 8,9 |

| Työllisyysaste, % | 68,5 | 68,5 | 68,3 |

| Yli/alijäämä, % BKT:seen | |||

| valtion | -3,5 | -4,0 | -3,3 |

| kuntien | -0,8 | -0,7 | -0,8 |

| koko julkisen sektorin | -2,3 | -2,9 | -2,5 |

| Vaihtotase, % BKT:seen | -2,0 | -1,9 | -1,7 |

| e=ennuste PTT |

| 2013 | 2014e | 2015e | |

| Euroalue | -0,4 | 1,0 | 0,8 |

| Saksa | 1,0 | 1,7 | 1,4 |

| Ruotsi | 3,1 | 2,0 | 1,8 |

| USA | 2,2 | 2,2 | 2,0 |

| Venäjä | 1,3 | 0,0 | -0,5 |

| Kiina | 7,7 | 7,0 | 6,5 |

| Maailma | 2,2 | 3,6 | 3,4 |

| e=ennuste PTT | |||