- Asuminen

Alueellinen asuntomarkkinaennuste 2020: Erikoisteema

Asuntomarkkinoiden polarisaatio jatkuu 2020-luvulla – hintojen kasvu keskittyy maantieteellisesti hyvin pienelle alueelle

Tämä on alueellisen asuntomarkkinaennusteen erityisteema – lue pääennuste täältä (linkki).

Ennusteen tiivistävä infograafi: https://www.ptt.fi/ajankohtaista/uutiset/asuntomarkkinaennuste-2020-infograafi.html

Johdanto Suomessa asuntomarkkinat ovat historiallisesti kehittyneet eri alueilla hyvin samankaltaisesti. Kaupungistumisen edetessä hintakehitys on eriytynyt 2010-luvulla eri alueiden kesken voimakkaammin ja tulevaisuudessa kasvu tulee keskittymään maantieteellisesti hyvin pienelle alueelle. Maakuntatasolla tarkasteltuna kasvu keskittyy Uudellemaalle, Pirkanmaalle ja VarsinaisSuomeen. Näissä maakunnissa on tulevaisuudessa väestöltään väheneviä alueita, joissa hintakehitys on kuitenkin samankaltaista kuin muissa väestöltään vähenevissä maakunnissa. 2020-luvulla kasvu keskittyy lähinnä kasvavien maakuntien keskuskaupunkeihin. Käänne hintakehityksen eriytymisessä väestöllisesti erilaisten alueiden osalta on tapahtunut 2010-luvun alkupuolella.

Pankkien kannalta asuntolainan myöntäminen ei sisältänyt juuri riskejä, koska asuntojen hinnat kasvoivat pidemmällä aikavälillä joka puolella Suomea. Myöskään kotitalouksille asuntoon sijoitetut säästöt ovat olleet turvassa ja hintojen nousu onkin kasvattanut monen kotitalouden varallisuutta. Tulevaisuudessa tilanne ei ole välttämättä kuten ennen.

Uudellamaalla, Pirkanmaalla ja Varsinais-Suomessa hinnat ovat nousseet myös 2010-luvulla. Esimerkiksi Kymenlaaksossa, Satakunnassa, Päijät- ja Kanta-Hämeessä hinnat ovat kääntyneet laskuun 2010-luvun alkupuolella (Kuvio 1). Laskevat asuntohinnat aiheuttavat uusia haasteita asuntomarkkinoiden eri toimijoille.

Kuvio 1. Vanhojen kerrostalojen alueellinen kehitys eri kaupungeissa (2000=100).

Vuoden 2008 finanssikriisin jälkeen asuntohintojen suurin kasvu on edelleen keskittynyt samoihin kaupunkeihin kuin ennen finanssikriisiä (Kuvio 2). 10 vuotta ennen finanssikriisiä 1998-2008 vanhojen kerrostaloasuntojen hinnat nousivat suurimmissa kaupungeissa keskimäärin viisi prosenttia vuodessa. Finanssikriisin jälkeen hintojen kasvu on ollut maltillisempaa ja kasvua on tullut keskimäärin yhden prosentin vuosivauhtia. Hintojen keskimääräisen kasvuasteen ja sen hajonnan suhteen finanssikriisin jälkeinen 10 vuoden ajanjakso on lähellä vuosien 1988-1998 välisen ajanjakson tilannetta, jossa keskimäärin vanhojen kerrostaloasuntojen hinnat nousivat yhden prosentin vauhtia.

Selkeästi heikompaa hintojen kasvu on ollut finanssikriisin jälkeen viidessä kaupungissa, joissa hintojen kasvuaste oli jo ennen finanssikriisiä muihin nähden matalammalla tasolla. Kasvuasteiden hajontaa voidaan kuitenkin pitää suhteellisen pienenä: 1998-2008 7,4 ja 3,4 prosentin ja 2008-2018 2,6 ja -1,7 prosentin välillä. On todennäköistä, että tulevaisuudessa hajonta eri kaupunkien kesken tulee kasvamaan, kun yhä harvemmassa kaupungissa asuntojen hinnat tulevat kasvamaan.

Tämä kehityssuunta, jossa asuntojen hinnat tietyillä alueilla laskevat, tuo 2020-luvulla uudenlaisia haasteita asuntomarkkinoilla toimiville osapuolille. Laskevat hinnat johtavat asuntojen arvon laskuun ja varallisuuden vähenemiseen. Monella suomalaisella säästöt ovat sidoksissa asuntoon, joten asunnon arvon muutokset voivat pahimmassa tapauksessa kuihduttaa merkittävän osan säästöistä.

Kuvio 2. Vanhojen kerrostaloasuntojen keskimääräinen vuosikasvu ennen finanssikriisiä ja sen jälkeen suurimmissa kaupungeissa. Lähde: Tilastokeskus.

Kasvavan ja vähenevän alueen määritelmä perustuu tässä tarkastelussa Tilastokeskuksen (2019) väestöennusteeseen vuosille 2019-2040. Kasvava alue koostuu kunnista, joiden väkimäärä kasvaa vuoteen 2040 mennessä. Vastaavasti vähenevä alue koostuu väestöltään vähenevistä kunnista. Tällä tavalla saamme muodostettua alueita, joissa on kasvava ja vähenevä maakunta.

Hintojen nousu kasvavilla ja lasku vähenevillä alueilla voimistaa alueiden välisiä hintaeroja, mikä voi vaikeuttaa muuttamista parempien työmahdollisuuksien perässä kasvavalle alueelle. Tutkimukset aiheesta eivät anna yksiselitteisiä vastauksia kysymykseen asunnon arvon alenemisen vaikutuksesta työvoiman liikkuvuuteen (Ferreira ym. 2010; Demyanyk ym. 2017; Brown ja Matsa 2019). Suomessa alueellista liikkuvuutta tutkitaan parhaillaan käynnissä olevassa hankkeessa Alueellisen liikkuvuuden ja monipaikkaisuuden mahdollisuudet ja seuraukset.(1)

Vähenevien alueiden asuntomarkkinoiden aktiviteetin hiipuminen saattaa myös heikentää pankkien asuntolainojen vakuusarvojen tarkastelua, jos markkinoilla ei ole selkeästi määriteltävää hintaa asunnolle. Lisäksi on mahdollista, että asuntohintojen laskiessa pankit eivät ole enää niin halukkaita rahoittamaan taloyhtiöiden peruskorjauksia.

Kasvukeskuksia kohti suuntautuvan muuttoliikkeen takia kerrostaloille on enemmän kysyntää kuin omakotitaloille, jotka sijaitsevat etäämpänä tiiviistä kaupunkirakenteesta. Ihmisten asumistarpeissa korostuu yhä enemmän sijainnin ja palveluiden merkitys (Strandell 2017; Haltia ym. 2019). Tässä suhteessa kerrostalojen arvon voi katsoa olevan paremmin turvassa arvonlaskulta kuin omakotitalojen. Tilastokeskuksen alueellisen väestöennusteen mukaan Manner-Suomen maakunnista väestö kasvaa vain Uudellamaalla, Varsinais-Suomessa ja Pirkanmaalla vuoteen 2040 mennessä. Vaikka muiden maakuntien väestö vähenee, kasvaa silti väestö monen maakunnan keskuskaupungissa: väestön kasvua tapahtuu esimerkiksi Jyväskylässä, Joensuussa, Seinäjoella ja Oulussa. Myös kasvavissa maakunnissa on alueita, joissa väestönkehitys on tulevaisuudessa negatiivista.

Maakunnat voidaan jaotella väestönkehityksen mukaan kolmeen eri ryhmään: 1) maakunnat, joissa on tulevaisuudessa monta väestön suhteen kasvavaa kuntaa, 2) maakunnat, joissa on vain muutama kasvava kunta ja 3) maakunnat, joissa ei ole yhtään kasvavaa kuntaa (Taulukko 1). Teemassa painopiste on erityisesti vähenevien alueiden hintakehityksessä, mutta tarkastelemme myös kasvavien alueiden kehityssuuntia. Ensimmäisen ryhmän osalta tarkasteluun on valittu Uusimaa, Pirkanmaa ja Varsinais-Suomi. Toisesta ryhmästä mukana on Pohjois-Pohjanmaa ja Pohjois-Savo sekä kolmannesta ryhmästä Satakunta, Kanta-Häme, Päijät-Häme ja Kymenlaakso.

Edellä mainitut kehitystrendit huomioon ottaen omakotitalojen kysyntä varsinkin väestöltään vähenevillä alueilla saattaa johtaa niiden hintojen laskuun 2020-luvulla. Omakotitalojen heikentyneeseen kysyntään on kiinnitetty huomiota mediassa, mutta usein vain yksittäisten tarinoiden kautta (2).

Tässä erikoisteemassa pyritään hahmottelemaan valittujen maakuntien osalta sitä, miltä omakotitalojen arvokehitys on näyttänyt 2010-luvulla, missä maakunnissa asuntomarkkinoiden kehitys on viime vuosina ollut erityisen heikkoa ja onko osake- ja omakotitalojen hintakehitys poikennut toisistaan.

Teema pyrkii tuottamaan lisää tietoa siitä, millä tavalla omakotitalojen hinnat ovat kehittyneet väestöltään erilaisilla alueilla ja nostamaan keskusteluun, mitä seurauksia alueellisten asuntomarkkinoiden hyvin erilaisilla kehityssuunnilla on laajemmin talouteen. Eri alueiden välistä hintakehitystä tarkastelemalla saada myös tietoa asuntomarkkinoiden kysynnän ja tarjonnan tasapainosta. Kauppamäärien kehityksellä voidaan tarkastella yleisemmin asuntomarkkinoiden aktiviteettia. Omakotitalojen hintakehitystä verrataan osakeasuntojen vastaavaan kehitykseen. Tämän tarkastelun avulla pystymme vastaamaan kysymykseen, liittykö asuntohintojen heikko kehitys yleisesti alueen asuntomarkkinoihin vai pelkästään omakotitaloihin.

Taulukko 1. Maakunnissa olevien kasvavien kuntien lukumäärä Tilastokeskuksen väestöennusteen mukaan. Tähdellä merkitty tarkasteluun valitut maakunnat.

| maakunta | kasvavien kuntien määrä |

| Uusimaa* | 12 |

| Varsinais-Suomi* | 8 |

| Pirkanmaa* | 6 |

| Keski-Suomi | 3 |

| Pohjanmaa | 3 |

| Pohjois-Pohjanmaa* | 3 |

| Lappi | 2 |

| Pohjois-Savo* | 1 |

| Pohjois-Karjala | 1 |

| Etelä-Pohjanmaa | 1 |

| Satakunta* | 0 |

| Kanta-Häme* | 0 |

| Päijät-Häme* | 0 |

| Kymenlaakso* | 0 |

| Etelä-Karjala | 0 |

| Etelä-Savo | 0 |

| Keski-Pohjanmaa | 0 |

| Kainuu | 0 |

Aluejaon muodostaminen

Perusalueeksi on valittu maakunta, jotka on jaettu Tilastokeskuksen (2019) alueellisen väestöennusteen mukaan väestöltään tulevaisuudessa (vuoteen 2040 saakka) kasvaviin ja väheneviin alueisiin. Joissakin maakunnissa ei ole ollenkaan kasvavia kuntia, jolloin koko maakunta on luokiteltu väheneväksi maakunnaksi. Muissa tapauksissa maakunnat on jaettu kasvavaan ja vähenevään maakuntaan. Tällaisen aluejaon avulla voidaan tarkastella sitä, miten hinnat asuntomarkkinoilla ovat historiallisesti kehittyneet väestökehityksen suhteen erilaisilla alueilla. Erityinen mielenkiinto kohdistuu väestöltään vähenevillä alueilla sijaitsevien omakotitalojen 2010luvulla tapahtuneeseen hintakehitykseen.

Aluejako on muodostettu niin, että maakunnittain kasvavat ja vähenevät kunnat on yhdistetty aina yhdeksi alueeksi. Esimerkiksi kasvava Pirkanmaa pitää sisällään seuraavat kunnat: Kangasala, Pirkkala, Nokia, Ylöjärvi, Lempäälä ja Tampere. Vähenevälle Pirkanmaalle sijoittuvat kaikki muut Pirkanmaan kunnat, kuten esimerkiksi Urjala, Sastamala, Akaa, Valkeakoski ja Hämeenkyrö (Kuva 1).

Kaikki Suomen maakunnat voidaan näin ollen jakaa joko vähenevään tai kasvavaan maakuntaan kuuluvaksi. Aluejaottelu on jossain tapauksissa yhteneväinen Tilastokeskuksen osakeasunnoista tuottamien neliöhinta- ja hintaindeksitietojen kanssa. Omakotitalojen kohdalla vastaavaa vertailua

ei voida suorittaa, koska hintaindeksi tiedot ovat saatavilla vain hyvin karkealla asukas- tai aluepohjaisella jaottelulla.

Manner-Suomen 295 kunnasta vain 40 kuntaa kasvaa väkiluvun suhteen vuoteen 2040 mennessä. Vain 23 kuntaa saa väestönkasvua yli 1000 asukasta. Suurinta väestönkasvua saavat kunnat ovat kasvavien maakuntien keskuskaupunkeja. Maakuntatasolla tarkasteltuna Suomen maakunnista merkittävää väestönkasvua saavat vain Uudenmaan, Pirkanmaan, Varsinais-Suomen ja Pohjois-Pohjanmaan maakunnat.

Paikallisten asuntomarkkinoiden kannalta muuttoliike, joka suuntautuu voimakkaasti kohti kasvukeskuksia ja maakuntien keskuskaupunkeja, aiheuttaa maakuntien vähenevillä alueilla asuntojen ylitarjontatilanteen. Tällaisessa tilanteessa asuntohinnat laskevat siihen saakka, kunnes markkinat löytävät uuden tasapainopisteen. Asuntohintojen lasku on ongelmallista, koska suomalaisten varallisuus on vahvasti sidottu asuntoihin. Aihetta on viime aikoina pohtinut esimerkiksi Heikki Pursiainen artikkelissaan. (3)

Kuvio 3. Alueluokittelun perusteella väestönkasvu kasvavassa ja vähenevässä maakunnassa vuoteen 2040 mennessä.

Kuvio 3 havainnollistaa kasvavien ja vähenevien alueiden väestönkasvua tulevaisuudessa eri maakunnissa. Kasvava Uusimaa saa väestönkasvua yli 200 000 asukkaan verran, mikä on huomattavasti enemmän kuin mikään muu alue. Vähenevien maakuntien joukossa eniten väestö vähenee Pohjois-Pohjanmaalla, jossa laskua ennustetaan tulevan 30 000 asukkaan verran. Tämä ei kuitenkaan poikkea merkittävästi muiden vähenevien maakuntien vastaavista luvuista. 2010-luvun aikana erityisesti keskisuuret kaupungit ovat menettäneet asemiaan suhteessa suuriin kaupunkeihin, mikä on näkynyt esimerkiksi omakotitalojen negatiivisena hintakehityksenä erityisesti 60 000–100 000 asukkaan kaupungeissa. 2020-luvulla myös maakuntien keskuskaupunkien tilanne on haastava, koska väestö vähenee myös näiltä alueilta. Esimerkkejä tällaisista kaupungeista ovat Pori, Lappeenranta, Mikkeli, Hämeenlinna, Lahti, Kotka ja Kouvola.

Tarkastelussa käytettävä aineisto

Osakeasuntojen neliöhinnat ovat saatavilla kunnittain Tilastokeskukselta vuodesta 1990. Pienempien kuntien kohdalla joillekin vuosille neliöhintatietoa ei ole saatavilla. Tämä ei kuitenkaan ole ongelma, koska pienemmät kunnat saavat vähemmän painoa hintatietojen muodostamisessa, jolloin niiden merkitys kokonaiskuvaan on vähäinen. Kasvaville ja väheneville maakunnille osakeasuntojen neliöhinnat on laskettu geometrisenä keskiarvona.

Omakotitalojen kattavat hintatiedot eivät ole yhtä helposti saatavilla. Käytämme Maanmittauslaitoksen ylläpitämää kiinteistöjen kauppahintarekisteriä (4), josta saamme omalla tontilla sijaitsevien omakotitalojen kunnittaiset kauppahinnat ja -määrät. Käytämme omakotitalojen hintatietona kauppahinnan mediaania, joista on laskettu kasvaville ja väheneville maakunnille geometrinen keskiarvo. Omakotitalon pinta-alaa ei ole saatavilla, ainoastaan koko tontin pinta-ala. Joidenkin kuntien kohdalla vuositasoiset kauppamäärät jäävät hyvin alhaiseksi, joten hintatieto on vain suuntaa antava. Tässä tapauksessa olemme kuitenkin kiinnostuneita suuremman alueen hintakehityksestä, joten yksittäisten kuntien hintatietojen puuttuminen ei ole ongelma, jos alueen muiden kuntien kohdalla on tarpeeksi suuri määrä havaintoja. Tilastokeskuksen ja kauppahintarekisterin aineistot ovat saatavilla vuositasoisina aikaväliltä 1990-2018.

Kauppahintarekisterissä on saatavilla vain omalla tontilla sijaitsevat omakotitalot. Arvion mukaan vuokratontilla sijaitsee noin 10-15 prosenttia kaikista omakotitaloista tilastolähteestä riippuen (Vuorio 2019). Koska vuokratontilla sijaitsevien omakotitalojen suhteellinen osuus on yleisesti varsin pieni, voidaan omakotitalojen hintakehitystä tarkastella jättämällä omalla tontilla sijaitsevat omakotitalot tarkastelun ulkopuolelle. Tätä aukkoa täydentää Etuovi.comin aineisto, jossa omakotitalojen pyyntihintatiedoissa on mukana myös omalla tontilla sijaitsevat omakotitalot. Omalla tontilla sijaitsevien omakotitalojen puuttuminen on myös vähemmän ongelmallista, koska tarkastelemme isommalla alueella olevien omakotitalojen hintakehitystä.

Tilastokeskuksen ja Maanmittauslaitoksen aineistoja täydennetään Etuovi.comin myyntiilmoituksiin perustuvalla aineistolla, josta saadaan tietoja omakotitalojen pyyntihinnoista ja osakeasuntojen pyyntineliöhinnoista sekä kohdemääristä ja markkinointiajoista. Etuovi.com on myytävien asuntojen verkkopalvelu. Sivustolta saatu aineisto kattaa aikavälin tammikuusta 2009 joulukuuhun 2019. Kasvaville ja väheneville maakunnille keskimääräinen pyyntihinta ja -neliöhinta on laskettu geometrisenä keskiarvona alueeseen kuuluvien kuntien mediaanihinnoista ja neliöhinnoista.

Kuten jo edellä mainittiin, aineisto kattaa omalla ja vuokratontilla olevat omakotitalot sekä kerros- ja rivitalot. Aineisto ei sisällä asumisoikeus- tai osaomistusasuntoja ja uudiskohteet on jätetty tarkastelun ulkopuolelle. Etuovi.comin aineistossa asunnon pinta-ala on saatavilla. Yhdenmukaisuuden vuoksi käytämme osakeasuntojen tarkastelussa neliöhintaa. Omakotitalojen suhteen käytämme pelkkää hintaa, koska Maanmittauslaitoksen aineistossa asunnon pinta-alatietoa ei ole saatavilla.

Etuovi.comin tilastoaineisto perustuu pyyntihintoihin, joten hinnat poikkeavat Tilastokeskuksen ja Maanmittauslaitoksen hinnoista, jotka perustuvat todellisiin kauppahintoihin. Etuovi.comin myyntiilmoituksissa oleva asuntokanta saattaa poiketa Tilastokeskuksen ja Maanmittauslaitoksen asuntokannasta. Tästä syystä käytämme mediaanihinnoista laskettua geometristä keskiarvoa, koska haluamme tarkastella keskimääräisen asunnon hintakehitystä. Lisäksi haluamme tutkia asuntokannan yleistä kehitystä, jolloin painotamme enemmän niiden kuntien hintakehitystä, jossa asuntokanta sijaitsee.

Laatuvakioitu hintaindeksi pyrkii kuvaamaan asuntojen ns. aito hintakehitystä, josta on puhdistettu laatuerojen vaikutukset hintamuutoksiin. Laatukorjauksen syynä voi olla ikä, alue tai pinta-ala (Kettunen 2019). Tarpeeksi pitkällä aikavälillä tarkasteltaessa (yli 10 vuotta) myös neliö- ja kauppahinnat antavat viitteitä hintatason muutoksista (Vuorio ja Vuorio 2019). Molemmat käytössä olevat aineistot kattavat vähintään 10 vuoden aikajänteen, joten näitä aineistoja voidaan käyttää kuvaamaan hintamuutoksia.

Kuvio 4. Osakeasuntojen hintamuutokset hintaindeksin ja neliöhintojen perusteella laskettuna. Lähde: Tilastokeskus, Rakennettu ympäristö.

Täysin tarkkaa kuvaa näitä aineistoja käyttämällä ei kuitenkaan saada. Mitä enemmän havaintoja on käytettävissä, sitä pienempi on laatuerojen vaikutus. Näin ollen Uudenmaan, Pirkanmaan ja Varsinais-Suomen maakuntien suhteen voidaan vetää luotettavampia johtopäätöksiä kuin muiden pienempien maakuntien kohdalla. Suuremmissa maakunnissa neliöhintoja tarkastelemalla päästään lähelle todellista hintakehitystä (Kuvio 4). Viidessä maakunnassa ero neliöhinnan ja hintaindeksin muutosten välillä on yli 10 prosenttiyksikköä.

Kaikissa maakunnissa neliöhinta antaa liian positiivisen kuvan osakeasuntojen hintakehityksestä vuosina 2010-2018. Pienellä varauksella tulkittuna neliöhinnan liian positiivinen hintakehitys kertoo siitä, että ihmiset ovat ostaneet enemmän asuntoja neliöhinnaltaan kalliimmilta alueilta kuin perusvuonna. Tarkemman kuvan muodostamiseksi pitäisi tutkia maakuntien alempien tasojen hintaindeksien kehitystä, koska maakuntatason hintaindeksi muodostetaan painottamalla alempien tasojen indeksejä.

Hintamuuttujan painotus

Kasvavien ja vähenevien alueiden asuntohintojen muodostamisessa pitää ottaa huomioon asuntokannan erilainen jakauma kuntatasolla. Ratkaisuna tähän käytämme painokertoimena asuinkuntien lukumäärää tarkastelun kohteena olevassa talotyypissä, jotka on jaoteltu osake- ja omakotitaloihin. Asuinkuntien lukumäärän voidaan ajatella heijastelevan olemassa olevaa asuntokantaa.

Tilastokeskuksella on tietoa asuinkuntien lukumäärästä kunnittain vuosilta 1990-2018, kun taas asuntokannasta tieto on vain vuodelta 2018. Vuoden 2018 lukujen avulla on mahdollista laskea painokertoimet sekä asuntokannan että asuinkunnan antaman tiedon perusteella ja verrata näitä toisiinsa. Molemmilla tavoilla lasketut painokertoimet antavat hyvin samankaltaisen kuvan, joten asuinkuntien lukumäärää voidaan pitää hyvänä painomuuttujana.

Asuinkuntien lukumäärän käyttäminen painomuuttujana antaa suuremman painon alueen isojen kaupunkien hintakehitykselle. Pohjois-Savon maakunnassa Kuopio on ainoa kasvava kunta, joten kasvavan Pohjois-Savon hintakehitys kuvastaa siis Kuopion hintakehitystä. Suuren painokertoimen osakeasuntojen hintamuuttujassa saa Oulu, Turku, Tampere ja Lahti, joissa näiden yksittäisten kaupunkien paino on yli 70 prosenttia. Helsingin painokerroin on noin 60 prosenttia. Omakotitalojen osalta Oulu on ainoa suuren painokertoimen kaupunki noin 80 prosentin painoarvolla.

Tilastokeskuksen ja Etuovi.comin aineistot ovat kuntatasoisia, mutta Maanmittauslaitoksen kauppahintarekisteristä kauppa- ja hintatiedot ovat saatavilla erikseen haja- ja asemakaavaalueelle, mutta ei aggregaattidatana. Aineiston rajoitusten takia käytämme vain asemakaava-alueella sijaitsevien omakotitalojen kauppahintatietoja. Asemakaava-alueella sijaitsevien omakotitalojen hintakehityksen voidaan katsoa heijastavan myös haja-asutusalueella olevien omakotitalojen hintakehitystä. Asemakaava- ja haja-asutusalueella laskettujen omakotitalojen hintojen välinen korrelaatio kasvaville ja väheneville maakunnille oli 0,95. Lisäksi suurelle osalle yksittäisistä kunnista korrelaatio oli merkittävää (>0,7) asema- ja haja-asutusalueella sijaitsevien omakotitalohintojen välillä.

Omakotitalojen tulevan arvonkehityksen kannalta on hyvä tarkastella myös sitä, millä alueilla omakotitalot sijaitsevat. Maakuntakohtaisten talotyyppijakauman avulla on mahdollista vetää johtopäätöksiä siitä, missä maakunnissa omakotitalojen arvonlasku näyttäytyy suurimpana uhkana tulevaisuudessa. Eniten omakotitaloja väestöltään vähenevillä alueilla on Satakunnassa, Uudellamaalla, Varsinais-Suomessa ja Pohjois-Pohjanmaalla sekä vähiten Kainuussa ja Keski-Pohjanmaalla (Kuvio 6). Kasvavien alueiden joukossa Uusimaa erottuu selkeästi suurimpana, minkä jälkeen tulee Pirkanmaa, Varsinais-Suomi ja Pohjois-Pohjanmaa.

Tämän jaottelun avulla voimme verrata asuntomarkkinoiden hintakehitystä maakuntatasolla väestöllisesti vähenevien ja kasvavien alueiden kesken sekä niiden välillä. Yksi mielenkiintoinen kysymys on se, onko maakuntien vähenevillä alueilla hintakehitys ollut samankaltaista ja eroaako osakeasuntojen hintakehitys omakotitalojen hintakehityksestä väestöltään vähenevillä alueilla.

Useissa maakunnissa on tulevaisuudessa väestöllisesti vain väheneviä alueita tai maakunnan keskuskaupunki on ainoa kasvava alue. Asuntokanta sopeutuu muutoksiin hyvin hitaasti. Väestöltään kasvavilla alueilla asunnoista on pulaa, mikä johtaa nouseviin asuntohintoihin. Vähenevillä alueilla asunnoista on taas ylitarjontaa, mikä näkyy asuntojen hintojen laskuna. Monen suomalaisen varallisuus on kiinni asuntomarkkinoilla, joten asuntojen hintojen lasku vaikuttaa suoraan ihmisten varallisuusasemaan sitä heikentävästi. Tässä suhteessa tieto asuntohintojen kehityksestä erityisesti väestöltään vähenevillä alueilla on tärkeää.

Kuvio 5. Väestön muutos eri alueilla aikavälillä 2019-2040. Lähde: Tilastokeskus.

Kuvio 6. Omakotitalojen määrä vuonna 2018 väestöltään vähenevillä ja kasvavilla alueilla eri maakunnissa.

Pyynti- ja kauppahintojen dynamiikka

Pyyntihintojen perusteella voimme arvioida paikallisten asuntomarkkinoiden tilannetta. Pyyntihinta kertoo ennen kaikkea paikallisten asuntomarkkinoilla vallitsevista asuntojen hintaodotuksista. Asuntomarkkinoiden heikossa tai normaalissa markkinatilanteessa pyyntihinta yleisesti ylittää kauppahinnan. Vahvassa markkinatilanteessa on mahdollista, että kauppahinta puolestaan ylittää pyyntihinnan. Asuntohintojen laskiessa asunnon myyjien asettaman pyyntihinnan on havaittu olevan joustamaton eli pyyntihinta ei reagoi vahvasti kauppahinnoissa tapahtuviin muutoksiin. Myyjälle pyyntihinnan alentaminen on viimeinen vaihtoehto. Käsiteltävän aiheen puitteissa keskitymme tarkastelemaan enimmäkseen hintojen trendikehitystä emmekä kiinnitä niin suurta huomiota asuntohintojen tasoihin. Tässä suhteessa myös pyyntihintojen tarkasteleminen antaa tietoa alueellisten asuntomarkkinoiden tilanteesta ja kehityssuunnasta. (Shiller ja Case 2003; Haurin ym. 2013; Thanos ym. 2016).

Hintojen voi odottaa reagoivan hitaammin asuntomarkkinoilla tapahtuviin muutoksiin, koska ostajilla on yleensä parempi käsitys asuntomarkkinoiden tilanteesta kuin myyjillä. Asunnon ostajat vertailevat markkinoilla hintoja eri puolilla, kun taas myyjien päätöksenteko perustuu heidän saamiin asuntotarjouksiin. Hintojen heikko reagointi asuntomarkkinoilla johtaa siihen, että kauppamäärät sopeutuvat ennen hintoja. Hintojen ollessa esimerkiksi liian korkealla tasolla kauppamäärät vähenevät lyhyellä aikavälillä. Pidemmällä aikavälillä hinnat reagoivat ja laskevat kohti pitkän aikavälin tasapainohintaa. Hinnan lasku johtaa kauppamäärien nousuun kohti niiden tasapainotasoa. (Hort 2000; Oikarinen 2012).

Vahvojen maakuntien kasvavilla alueilla hinnat ovat nousseet edelleen, vähenevillä alueilla kehitys tasaisempaa

Tarkastellaan aluksi maakuntia, joissa on tulevaisuudessa kasvavia kuntia väestön suhteen. Mukaan valittiin Uusimaa, Pirkanmaa, Varsinais-Suomi ja Pohjois-Pohjanmaa. Tässä osioissa tutkitaan näiden maakuntien keskimääräisten osake- ja omakotitalojen hintakehitystä väestöltään kasvavien ja vähenevien alueiden suhteen.

Kuva 1. Pirkanmaan väestönkehitys 2019-2040. Lähde: Tilastokeskus, väestöennuste.

Esimerkiksi Pirkanmaalla väestö kasvaa tulevina vuosikymmeninä maakunnan keskuskaupungissa ja vähenee laita-alueilla. Tampereen kasvun vetämänä myös sen kehyskunnat saavat väestönlisäystä. Kuva 1 havainnollistaa väestöllistä kehitystä Pirkanmaan eri kunnissa vuoteen 2040 mennessä. Vihreän sävyisellä merkityille alueille väestön odotetaan kasvavan ja punaisen sävyisellä vähenevän vuosien 2019-2040 aikana.

Seuraavan 10-20 vuoden aikana vahvoina maakuntina voidaan pitää Uuttamaata, Pirkanmaata ja Varsinais-Suomea. Väestö tulee keskittymään yhä vahvemmin näille alueille. Kasvavissa maakunnissa Uudellamaalla, Pirkanmaalla, Varsinais-Suomessa osakeasuntojen neliöhinnat ja omakotitalojen kauppahinnat ovat nousseet 2010-luvulla vahvan muuttovirran ansiosta. PohjoisPohjanmaan kasvavalla alueella hinnat ovat säilyneet vakaalla tasolla niin omakotitalojen kuin osakeasuntojenkin kohdalla.

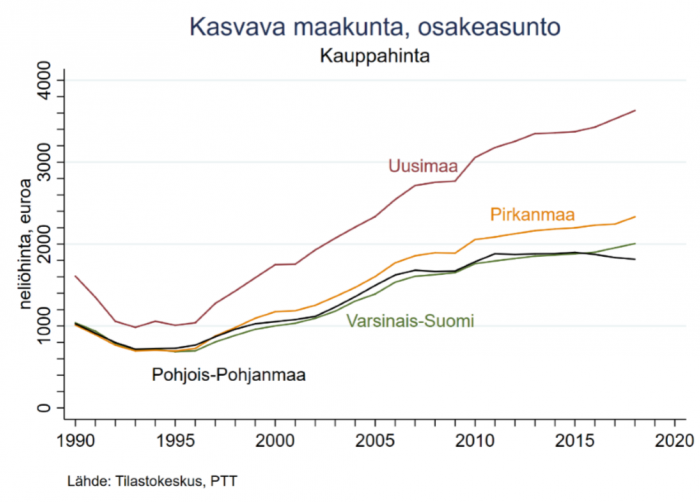

Asuntotarjonnan lisääntyessä hitaasti on selvää, että kysynnän lisääntyminen näillä kasvavilla alueilla nostaa asuntohintoja. Erityisesti 2010-luvulla näin on tapahtunut Uudellamaalla, jossa osakeasuntojen hinnat ovat nousseet 3000 eurosta 3600 euroon per neliö. Pirkanmaalla ja Varsinais-Suomessa hinnat ovat nousseet maltillisemmin. Sama kehityssuunta on havaittavissa myös omakotitalojen osalta.

Näyttää siltä, että vahvojen maakuntien kasvavien alueiden asuntomarkkinoiden veto ei ole onnistunut pitämään yllä kyseisten maakuntien vähenevien alueiden asuntomarkkinoita. Vähenevällä Pirkanmaalla asuntojen hinnat ovat kääntyneet 2010-luvun aikana laskuun molemmissa talotyypeissä (Kuvio 12). Myös pyynti- ja kauppahinnoissa on näkyvissä laskusuunta. Vähenevällä Pirkanmaalla osakeasuntojen neliöhinnat ovat laskeneet noin 7 prosenttia ja omakotitalot 12 prosenttia. Kauppa- ja pyyntihintojen perusteella asuntomarkkinoiden yleisilme näillä vahvojen maakuntien vähenevillä alueilla on laskusuuntainen (Kuvio 11).

Osakeasunnoissa pyyntineliöhintojen volatiliteetti on ollut koko 10 vuoden aikajänteen ajan hyvin matalaa. Ainoastaan Varsinais-Suomen neliöhinnoissa on havaittavissa hieman suurempaa heilahtelua. Tämä näkyy vielä selkeämmin omakotitalojen pyyntihinnoissa, joissa pyyntihinnat jokaisen maakunnan tapauksessa heiluvat enemmän suhteessa osakeasuntoihin. Tämä saattaa johtua osaltaan siitä, että omakotitalojen tarjonnassa on enemmän vaihtelua, jolloin myös mediaanihinta heilahtelee kuukaudesta toiseen enemmän. Pirkanmaan ja Uudenmaan omakotitalojen pyyntihinnoissa on havaittavissa jonkinlaista laskutrendiä vuodesta 2012 alkaen.

Väestönkehityksen jatkuessa edellisvuosien kaltaisena kasvavien alueiden asuntohinnat tulevat nousemaan edelleen. Asuntotarjonnan lisääntyminen pidemmällä aikavälillä vaimentaa jossain määrin nopeaa hintojen kasvua. Lyhyellä aikavälillä kysyntä tulee olemaan edelleen vahvaa, mikä nostaa erityisesti osakeasuntojen hintoja. Varsinais-Suomessa ja Pirkanmaalla erityisesti keskuskaupunkien neliöhintojen kasvuvauhti pysyy vahvana tulevina vuosina. Turun ja Tampereen Helsinkiä alhaisempi hintataso tuke edelleen tätä kehityssuuntaa. (5) Omakotitalojen hintakehitys kasvavilla alueilla tulee olemaan maltillisempaa.

Väestöltään kasvavalla ja vähenevällä Pirkanmaalla asuntojen hinnat ovat 1990-luvun laman jälkeen kasvaneet aina vuoteen 2013 saakka (Kuvio 7, Kuvio 8 ja Kuvio 10). Tämä on koskenut niin osakeasuntojen neliöhintoja kuin omakotitalojen kauppahintoja. Viime vuosina kehitys on kuitenkin eriytynyt näiden kahden alueen osalta. Kasvavalla Pirkanmaalla osakeasuntojen neliöhinnat ovat jatkaneet kasvuaan, mutta vähenevällä Pirkanmaalla neliöhinnat ovat lähteneet vuoden 2013 jälkeen hienoiseen laskuun.

Eriytynyt asuntomarkkinoiden kehitys Pirkanmaalla näkyy myös omakotitalojen hintakehityksessä. Kasvavalla Pirkanmaalla omakotitalojen kauppahinnat ovat nousseet osakeasuntojen neliöhintojen kanssa samaa vauhtia. Vähenevällä Pirkanmaalla omakotitalojen hintakehitys on seurannut osakeasuntojen neliöhintakehitystä (Kuvio 10). Tässä suhteessa ei voida sanoa, että omakotitalojen hintakehitys olisi 2010-luvulla merkittävästi poikennut osakeasuntojen vastaavasta.

Kuvio 7. Kasvavien maakuntien osakeasuntojen neliöhintakehitys 1990–2018.

Kuvio 8. Kasvavien maakuntien asemakaava-alueella sijaitsevien omakotitalojen mediaanihintojen kehitys 1990– 2018.

Varsinais-Suomessa asuntomarkkinat ovat kehittyneet aivan kuten muut kasvukeskukset. Maakunnan kasvavilla alueilla asuntojen hinnat ovat nousseet ja vähenevillä alueilla hinnat ovat 2010-luvulla pysytelleet vakaalla tasolla. Aivan viime vuosina Varsinais-Suomessa kasvavalla alueella osakeasuntojen neliöhinnat ovat nousseet hyvin nopeaa vauhtia. Tämä on myös heijastunut vapaarahoitteisiin vuokriin, jotka ovat nousseet vuodesta 2015 Turussa kaikista eniten suurten kaupunkien joukossa.

Pohjois-Pohjanmaa ei myöskään poikkea merkittävässä määrin edellisistä maakunnista toteutuneiden kauppahintojen kehityksessä. Vähenevällä alueella on havaittavissa hienoista laskua pyyntihinnoissa ja -neliöhinnoissa vuodesta 2015 alkaen kuten Pirkanmaalla. Vähenevässä maakunnassa osake- ja omakotitalojen hinnat ovat kehittyneet koko tarkastelujakson ajan hyvin yhdenmukaisesti (Kuvio 10). Pirkanmaa on maakunnista ainoa, jossa omakotitalo- ja osakeasuntojen kehitys on poikennut jossain määrin toisistaan. Tämä johtuu ennen kaikkea omakotitalojen suhteellisen nopeasta hintakehityksestä 2000-luvun alkupuolella.

Kasvavissa maakunnissa pyyntihinnat ovat nousseet eniten Uudellamaalla ja Varsinais-Suomessa. Uudellamaalla osakeasunnoissa keskimääräisen asunnon hinta on noussut 3000 eurosta 4000 euroon per neliö. Varsinais-Suomessa 1500 eurosta yli 2500 euroon per neliö. Omakotitaloissa kehitys on ollut samankaltaista: keskimääräisen omakotitalon hinta on noussut 350 000 eurosta lähelle 450 000 euroa Uudellamaalla ja Varsinais-Suomessa 250 000 eurosta yli 300 000 euroon. Pirkanmaalla omakotitalojen hintapyyntikehitys on linjassa Varsinais-Suomen tilanteen kanssa. Osakeasunnoissa Pirkanmaalla pyyntineliöhinta on noussut 500 eurolla hieman yli 2500 euroon per neliö.

Yleisesti voi sanoa, että kasvavilla alueilla hinnat ovat nousseet, mutta vähenevillä alueilla kehitys on ollut heikompaa. Vähenevällä Uudellamaalla ja Varsinais-Suomessa hinnat ovat pysytelleet edellisvuosien tasolla (Kuvio 11 ja Kuvio 13). Pirkanmaan ja Pohjois-Pohjanmaan vähenevillä alueilla puolestaan hinnat ovat olleet 2010-luvun alkupuolelta lähtien selkeässä laskusuunnassa. Kehityssuunta koskee sekä osake- että omakotitaloja.

Kuvio 9. Vähenevien maakuntien osakeasuntojen kauppahintojen kehitys 1990–2018.

Kuvio 10. Vähenevien maakuntien asemakaava-alueella sijaitsevien omakotitalojen mediaanihintojen kehitys 1990– 2018.

Kuvio 11. Pyynti- ja kauppahintojen kehitys vähenevällä Uudellamaalla 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Kuvio 12. Pyynti- ja kauppahintojen kehitys vähenevällä Pirkanmaalla 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja.

Kuvio 13. Pyynti- ja kauppahintojen kehitys vähenevällä Uudellamaalla 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Kuvio 14. Pyynti- ja kauppahintojen kehitys vähenevällä Uudellamaalla 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Heikommissa maakunnissa vähenevillä alueilla hinnat kääntyneet selkeään laskusuuntaan 2010-luvulla

Yhteensä kahdeksassa Manner-Suomen maakunnassa ei ole väestöennusteen mukaan yhtään kasvavaa kuntaa. Tämä tarkoittaa sitä, että koko maakunta voidaan tässä tarkastelussa luokitella väheneväksi maakunnaksi. Lisäksi kolmessa maakunnassa on vain yksi kunta, joka saa ennusteen mukaan väestönkasvua seuraavan 20 vuoden aikana. Näiden pelkästään vähenevien maakuntien joukosta tarkastelemme Satakunnan, Kanta-Hämeen, Päijät-Hämeen ja Kymenlaakson asuntomarkkinoiden kehitystä tarkemmin. Lisäksi otamme mukaan Pohjois-Savon, jossa Kuopio on ainoa tulevaisuudessa kasvava alue.

Huomionarvoista on se, että vuodesta 1996 alkaen osakeasuntojen keskimääräinen neliöhinta kasvoi huomattavaa vauhtia jokaisessa maakunnassa aina 2010-luvun alkupuolelle saakka (Kuvio 15). Kasvua tapahtui sekä osakeasuntojen että omakotitalojen hinnoissa. 2010-luvulle tultaessa kasvutrendi on kääntynyt laskusuuntaiseksi. Osake- ja omakotitalojen kohdalla kehitys on ollut hyvin samankaltaista eri maakuntien kesken. Omakotitalojen kohdalla hintojen nousu päättyi kuitenkin hiukan aikaisemmin (Kuvio 16). 2010-luvun huippukohdasta laskettuna osakeasuntojen neliöhinnat ovat laskeneet Päijät-Hämeessä 3 prosenttia, Satakunnassa 4 prosenttia, Kanta-Hämeessä 7 prosenttia ja Kymenlaaksossa 11 prosenttia. Omakotitalojen kohdalla hinnat ovat laskeneet enemmän: Päijät-Hämeessä 12 prosenttia, Satakunnassa 10 prosenttia, Kanta-Hämeessä 8 prosenttia ja Kymenlaaksossa 20 prosenttia. Omakotitalojen hinnat ovat siis keskimäärin laskeneet enemmän kuin osakeasuntojen hinnat.

Kuvio 15. Vähenevien maakuntien osakeasuntojen neliöhintakehitys 1990–2018.

Kuvio 16.Vähenevien maakuntien asemakaava-alueella sijaitsevien omakotitalojen mediaanihintojen kehitys 1990– 2018.

Kuvio 17. Pyynti- ja kauppahintojen kehitys vähenevässä Satakunnassa 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Kuvio 18. Pyynti- ja kauppahintojen kehitys vähenevässä Kanta-Hämeessä 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Neliöhinnat antavat kuitenkin liian positiivisen kuvan osakeasuntojen hintakehityksestä. Vuodesta 2015 hintaindeksi on laskenut Päijät-Hämeessä 4,4 prosenttia, Satakunnassa 4,1 prosenttia, Kanta-Hämeessä 8,1 prosenttia ja Kymenlaaksossa 9 prosenttia. Tilastokeskuksen laskemien maakunnittaisten neliöhintojen (6) perusteella hinnat laskivat Päijät-Hämeessä 2,4 prosenttia, Satakunnassa 3,2 prosenttia, Kanta-Hämeessä 3,8 prosenttia ja Kymenlaaksossa 2,7 prosenttia. Ero on suuri etenkin Kanta-Hämeessä (ero 4,3 %) ja Kymenlaaksossa (ero 6,3 %), jossa hinnat todellisuudessa laskivat huomattavasti enemmän. Viime vuosikymmenellä hintakehitys on ollut erityisen heikkoa Kymenlaaksossa ja Pohjois-Savossa (Taulukko 2). Muissa vähenevissä maakunnissa osakeasuntojen hintojen lasku on ollut maltillisempaa.

Tarkastellaan vähenevien maakuntien asuntomarkkinoiden tilannetta tarkemmin vertaamalla pyynti- ja kauppahintoja. Yleisesti voidaan sanoa, että asuntomarkkinoiden noususuhdanteessa asuntoja myydään vähemmän alle pyyntihintojen. Vastaavasti laskusuhdanteessa alle pyyntihintojen myytyjen asuntojen osuus kasvaa. 2010-luvulla alkanut laskusuunta näkyy sekä kauppa- että pyyntineliöhinnoissa. Kaikissa maakunnissa osakeasuntojen (vasen kuvio) pyynti- ja kauppahinnat nousivat 2010-luvun alkupuolella (Kuvio 17, Kuvio 18, Kuvio 19, Kuvio 20 ja Kuvio 21). Osakeasunnoissa pyynti- ja kauppahinnat liikkuvat kaikissa maakunnissa samassa tahdissa. Sama havainto pätee pääosin myös omakotitaloihin (oikea kuvio).

Satakuntaa lukuun ottamatta muissa maakunnissa osakeasuntojen kauppa- ja pyyntihinnat ovat selkeässä laskusuunnassa. Myös Satakunnan osakeasuntojen hinnoissa on laskeva trendi, mutta se ei ole aivan niin selkeä kuten muissa maakunnissa. Pohjois-Savossa osakeasuntojen kauppa- ja pyyntihinnat ovat viime vuosien aikana laskeneet yhteensä 15 prosenttia, mikä vastaa myös hintaindeksin antamaa kuvaa hintakehityksestä (Kuvio 21 ja Taulukko 2).

Taulukko 2. Osakeasuntojen hintaindeksin kehitys 2015-2018 heikkojen maakuntien vähenevillä alueilla. Lähde: Tilastokeskus.

| 2015 | 2016 | 2017 | 2018 | muutos 2015-2018, % | |

| Vähenevä Satakunta | 100 | 98,8 | 98,8 | 95,9 | -4,1 |

| Vähenevä Kanta-Häme | 100 | 97 | 95,9 | 91,9 | -8,1 |

| Vähenevä Päijät-Häme | 100 | 97,6 | 98 | 95,6 | -4,4 |

| Vähenevä Kymenlaakso | 100 | 97,1 | 94,1 | 91 | -9,0 |

| Vähenevä Pohjois-Savo | 100 | 96,1 | 91,2 | 84,0 | -16,0 |

Omakotitalojen tapauksessa hinnat ovat lähteneet hieman aikaisemmin laskuun kuin osakeasuntojen. Laskutrendi näkyy kaikissa maakunnissa pyynti- ja kauppahinnoissa. Pohjois-Savossa laskutrendi on kaikista dramaattisin: 2010-luvun huippukohdasta omakotitalojen keskimääräinen kauppahinta on laskenut 140 000 eurosta 110 000 euroon, mikä tarkoittaa noin 20 prosentin laskua. Muista maakunnista poiketen Pohjois-Savon omakotitalojen pyyntihinnat eivät ole kuitenkaan laskeneet niin nopeasti kuin kauppahinnat.

Kuvio 19. Pyynti- ja kauppahintojen kehitys vähenevässä Päijät-Hämeessä 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Kuvio 20. Pyynti- ja kauppahintojen kehitys vähenevässä Kymenlaaksossa 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Kuvio 21. Pyynti- ja kauppahintojen kehitys vähenevässä Pohjois-Savossa 2009:1–2019:12. Punaiset ympyrät kuvaavat kauppahintojen keskiarvoja. Sininen viiva on muodostettu interpoloimalla kauppahintojen keskiarvoja. Punainen viiva kuvaa pyyntihintoja.

Hintojen lasku näissä pelkästään vähenevissä maakunnissa on hyvin samankaltaista kuin aikaisemmin tarkasteltujen vahvojen maakuntien vähenevillä alueilla, kuten Pirkanmaalla. Tässä suhteessa vähenevät maakunnat eivät näytä eroavan toisistaan riippumatta siitä onko maakunnassa kasvavaa aluetta vai ei. Asuntomarkkinoiden kasvun voi siis katsoa keskittyvän hyvin pienelle maantieteelliselle alueelle. Käytännössä 2020-luvulla vahvin kasvu tulee keskittymään pääkaupunkiseudulle, Tampereelle ja Turkuun.

Asuntomarkkinoiden isossa kuvassa uusi ilmiö on se, että nyt myös maakuntien keskuskaupunkien hintakehitys on kääntynyt 2010-luvun alkupuolella laskusuuntaan. Laskevat hinnat eivät siis koske enää pelkästään maakuntien reuna-alueita. Asunnon arvon aleneminen suhteessa asuntolainaan saattaa vaikuttaa negatiivisesti työvoiman liikkuvuuteen, mikä taas heikentää työmarkkinoiden toimintaa.

Alueellisten asuntomarkkinoiden välillä vallitsevat suuret hintaerot voivat johtaa heikentyvään työvoiman liikkuvuuteen, jos hintojen nopean laskun seurauksena asuntolainan arvo kasvaa itse asunnon arvoa suuremmaksi. Hintojen nopea lasku voi olla seurausta asuntomakkinoille yllättäen tulleesta shokista, kuten talouden taantumasta. Tässä tapauksessa muuttaminen houkuttelevammalle työmarkkina-alueelle ei ole mahdollista ilman ylimääräisen pääoman lisäämistä korvaamaan asunnon arvon ja asuntolainan välinen erotus. Ei ole kuitenkaan selvää, missä määrin tällainen tilanne vaikuttaa kotitalouksien muuttopäätöksiin.

Asuntomarkkinoiden erilaiseen kehityssuuntaan pitää kiinnittää tulevaisuudessa huomiota. Lisää tutkimusta kaivataan kuitenkin siitä, millä alueilla erityisesti asuntojen hinnat ovat laskeneet eniten ja missä määrin hintojen lasku on suurempi yhteiskunnallinen ongelma. Erityishuomio tulee kiinnittää maakuntakeskusten hintakehitykseen.

Lähteet

Brown, J. ja Matsa, D. A. (2019), Locked in by leverage: Job search during the housing crisis, Journal of Financial Economics.

Demyanyk, Y., Hryshko, D., Luengo-Prado, M. J. ja Sørensen, B. E. (2017), Moving to a Job: The Role of Home Equity, Debt, and Access to Credit, American Economic Journal: Macroeconomics 9(2): 149–181.

Etuovi.com; Myytävien asuntojen verkkopalvelu, https://www.etuovi.com (viitattu 27.1.2020).

Ferreira, F., Gyourko, J. ja Tracy, J. (2010), Housing busts and household mobility, Journal of Urban Economics 68(1): 34–45.

Haltia, E., Keskinen, P., Karikallio, H., Alho, E., Vuori, L. ja Alimov, N. (2019), Kaupunkiseutujen asukkaiden asumispreferenssit – Miten ja missä kaupunkilaiset haluavat asua? – Pellervon taloustutkimus, PTT raportteja 260.

Haurin, D., McGreal, S., Adair, A., Brown, L. ja Webb, J. R. (2013), List price and sales prices of residential properties during booms and busts, Journal of Housing Economics 22(1): 1–10.

Hort, K. (2000), Prices and turnover in the market for owner-occupied homes, Regional Science and Urban Economics 30(1): 99–119.

Kettunen, P. (2019), Tilastokeskus – Laatuseloste: Osakeasuntojen hinnat, https://www.stat.fi/til/ashi/2019/09/ashi_2019_09_2019-10-31_laa_001_fi.html (viitattu 23.1.2020).

Oikarinen, E. (2012), Empirical evidence on the reaction speeds of housing prices and sales to demand shocks, Journal of Housing Economics 21(1): 41–54.

Shiller, R. J. ja Case, K. E. (2003), Is There a Bubble in the Housing Market?, Brookings Papers on Economic Activity 2.

Strandell, A. (2017), Asukasbarometri 2016 – Kysely kaupunkimaisista asuinympäristöistä, Suomen ympäristökeskuksen raportteja 19/2017 2017(19).

Thanos, S., Dubé, J. ja Legros, D. (2016), Putting time into space: the temporal coherence of spatial applications in the housing market, Regional Science and Urban Economics 58: 78–88.

Tilastokeskus (2019), Väestöennuste 2019–2070, http://www.tilastokeskus.fi/til/vaenn/2019/vaenn_2019_2019-09-30_tie_001_fi.html (viitattu 7.10.2019).

Vuorio, E. (2019), Totuus asuntokaupasta? | Tieto&trendit, https://www.tilastokeskus.fi/tietotrendit/blogit/2019/totuus-asuntokaupasta/ (viitattu 6.11.2019).

Vuorio, E. ja Vuorio, J. (2019), Miksi neliöhinta nousee, mutta hintaindeksi laskee? | Tieto&trendit, https://www.tilastokeskus.fi/tietotrendit/blogit/2019/miksi-neliohinta-nousee-muttahintaindeksi-laskee/ (viitattu 21.1.2020).

—-

1 https://tietokayttoon.fi/hankkeet/hanke-esittely/-/asset_publisher/alueellisen-liikkuvuuden-ja-monipaikkaisuudenmahdollisuudet-ja-seuraukset

2 https://www.is.fi/taloussanomat/oma-raha/art-2000005889602.html

3 https://www.mustread.fi/blogit/presidentti-niiniston-huoli-arvottomista-asunnoista-on-oikea-mutta-resepti-vaara/

4 https://khr.maanmittauslaitos.fi/

5 Liitteestä löytyvät vahvojen maakuntien kasvavien alueiden pyynti- ja kauppahintakuviot, joita ei tilan puutteen vuoksi esitetty päätekstin ohessa.

6 Tilastokeskuksen laskemat maakuntakohtaiset neliöhinnat vuosilta 2015-2018 eivät juuri eroa tässä teemassa lasketuista maakuntakohtaisista neliöhinnoista. Ero johtuu pääasiassa siitä, että Tilastokeskus käyttää painokertoimena osakehuoneistokannan arvo-osuuksia, kun taas tässä on käytetty asuinkuntien lukumäärää talotyypeittäin.

—-

Liite: Kasvavien maakuntien kauppa- ja pyyntihinnat