- Asuminen

Asuntomarkkinaennusteen erikoisteema 2022:

Asuntomarkkinoiden näkymät 2020-luvulla

Alueellisen asuntomarkkinaennusteen tämänvuotinen erikoisteema käsittelee asuntomarkkinoiden näkymiä 2020-luvulla. Taulukossa 1 esitetään keskeiset tekijät ja politiikkalohkot, joilla on tunnistettu merkittävä rooli suomalaisten asuntomarkkinoiden kehitykseen 2020-luvun. Lista ei ole missään nimessä kaikenkattava, mutta valitut tekijät ja politiikkalohkot varmasti näyttelevät merkittävää osaa asuntomarkkinoiden kehityksessä 2020-luvulla.

Asuntomarkkinoiden kehityksen kannalta väestön määrän kehitys on alueellisen asuntokysynnän perustekijä, johon kuitenkin liittyy huomattavan suurta epävarmuutta. Kaupungistuminen on ilmiönä merkittävästi määrittänyt viime vuosina muuttovirtojen lisäksi kaupunkien sisäistä kehitystä, joten se on nostettu omaksi erikseen käsiteltäväksi teemakseen. Asuntomarkkinoiden kannalta olennaista ovat myös ohjauskeinot, joilla kaupungistumista hallitaan, ja minkälaista kaupunkiympäristöä tavoitellaan. Kaupungistuminen jatkuu, mutta sekä asumispreferensseihin että ohjauskeinoihin liittyy epävarmuuksia.

Asumista on perusteltua tukea sosiaalipoliittisista syistä. Asumisen tukeminen onkin muodostunut keskeiseksi osaksi sosiaaliturvaa ja näin muutokset sosiaaliturvassa vaikuttavat merkittävästi asuntomarkkinoihin. Ilmastovaikutusten arviointi on otettu osaksi lainvalmistelua, joten sen rooli korostuu entisestään myös asuntomarkkinoihin vaikuttavissa säädöshankkeissa. Lisäksi päästövähennystavoitteiden saavuttaminen näkyy suoraan asuntomarkkinoilla.

Työmarkkinoiden muutoksilla on keskeinen vaikutus asuntojen kysyntään eri puolilla Suomea. Etätyön yleistyminen ja työperäinen maahanmuutto muokkaavat osaltaan asuntomarkkinoita 2020-luvulla. Korkotaso on ollut poikkeuksellisen matala, mutta on ilmeistä, että 2020-luvun korot ovat ehkä merkittävästikin nykyistä korkeampia. Korkojen muutoksen merkitys on riippuvainen sekä kotitalouksien velkaantumisesta että asuntojen hinnoittelun realistisuudesta.

Kaikkiin tekijöihin liittyy epävarmuuksia, mutta osa vaikutuksista pystytään tunnistamaan jo nyt kohtuullisella varmuudella. Taulukossa 1 on listattu keskeiset ajurit ja niiden osatekijät:

Taulukko 1

| Ilmiö | Ilmiön epävarmuus: kohtalainen |

Ilmiön epävarmuus: suuri |

| Väestömuutos | x | |

| Maahanmuutto | x | |

| Syntyvyys | x | |

| Ikääntyminen | x | |

| Kaupungistuminen | x | |

| Taloudelliset ajurit | x | |

| Kulttuuriset ajurit | x | |

| Ohjauskeinot | x | |

| Sosiaaliturvan muutos | x | |

| Julkisen talouden tila | x | |

| Politiikkatoimet (oikeudenmukaisuus) |

x | |

| Ilmastopolitiikka | x | |

| Toimien tarve ja sisältö | x | |

| Toimien riittävyys | x | |

| Korkotason muutos ja asuntomarkkinoiden hintavakaus |

x | |

| Säästäminen- investointi-suhde |

x | |

| Tasapainokorko | x | |

| Asuntojen hintojen vakaus | x | |

| Työmarkkinat | x | |

| Työn tekemisen muodot | x | |

| Työvoimapula | x | |

| Työperäinen maahanmuutto | x |

Väestöennuste

Asuntojen alueellinen kysyntä on riippuvainen väestön määrästä, asuntokuntien koosta ja niiden käytössä olevien asuinneliöiden määrästä. Asuntokuntien kokoon ja niiden asuntokysyntään vaikuttaa paljon väestön ikä- ja sosioekonominen rakenne.

Luonnollinen väestönlisäys (syntyvyyden enemmyys kuolemiin) on Suomessa vähentynyt ja kääntyi negatiiviseksi vuonna 2016. Lasku ei kuitenkaan ole ollut tasainen koko massa. Maaseudulla luonnollinen väestönkasvu on ollut negatiivinen jo pitkään. Viime vuosikymmenellä se kääntyi negatiiviseksi myös pienissä kaupungeissa. Positiivinen luonnollinen väestönkasvu on ollut pääkaupunkiseudulla, muissa yliopistokaupungeissa ja pääkaupunkiseudun kehyskunnissa. Pääkaupunkiseutu on ainut alueryhmä, jolla luonnollinen väestönkasvu on edelleen selvästi positiivinen.

Myös kuntien välinen muutto on ennen koronapandemiaa suosinut pääkaupunkiseutua, mutta pandemian aikana muuttunut muuttotappioksi. Ilmiön taustalla on todennäköisesti osin väliaikaisia ilmiöitä, kuten opiskelijoiden vähentyneet muutot, mutta esimerkiksi työmarkkinoiden osalta kysymys voi olla jostain pysyvämmästäkin. (Työmarkkinoiden asuntomarkkinavaikutuksia käsitellään myöhemmin). Maahanmuutto on lisännyt väestöä kaikilla alueilla, mutta suurinta lisäys on ollut pääkaupunkiseudulla. Kokonaisuutena väestö on lisääntynyt tarkastelujaksona joka vuosi pääkaupunkiseudulla, kehyskunnissa ja muissa yliopistokaupungeissa. Maaseutumaisissa kunnissa väestö on vähentynyt joka vuosi. Taajaan asutuissa kunnissa ja kaupunkimaisissa kunnissa, joissa ei ole yliopistoa, väestö on ensin kasvanut ja viime vuosikymmenen puolivälissä alkanut vähenemään, kunnes koronapandemia käänsi kehityksen lähelle nollaa.

Tilastokeskuksen väestöennusteessa lasketaan, mikä olisi alueen tuleva väestö, jos viime vuosien väestönkehitys jatkuisi samanlaisena. Viimeisin ennuste on vuodelta 2021. Ennusteen mukaan pääkaupunkiseudun ja vähäisemmässä määrin kehyskuntien väestö jatkaa kasvuaan. Muiden yliopistokaupunkien kasvu hiipuu, mutta jatkaa kasvuaan vielä 2020-luvulla. Kaikkien muiden alueiden väestön ennustetaan vähenevän selvästi jo 2020-luvulla. Väestön alueelliseen sijoittumiseen vaikuttaa potentiaalisesti kuitenkin moni eksogeeninen vaikeasti ennustettava tekijä, kuten mieltymykset asuinympäristön suhteen, asumiskustannusten eriytyminen alueiden välillä ja se kuinka asumiskustannuksia katetaan sosiaaliturvasta.

Alueelliset väestöennusteet ovat hyvin epävarmoja, mutta sama epävarmuus koskee myös koko Suomen väestöennustetta. Tilastokeskuksen vuosina 2007–2021 laadituissa väestöennusteissa väkiluku vuodelle 2060 on vaihdellut 5,3–6,2 miljoonan välillä. Vaihteluväli kuvastaa väestöennusteisiin pitkällä aikavälillä liittyvää epävarmuutta. Suurin ero eri vuosina laadittujen ennusteiden välillä liittyy syntyvyysoletukseen. Uusimmassa väestöennusteessa laskennallisen naisten elinaikanaan synnyttämien lasten määrän eli kokonaishedelmällisyysluvun oletetaan olevan 1,45. Uusimman ennusteen osuvuutta arvioitaessa syntyvyysoletukseen liittyy epävarmuutta, koska syntyvyysoletus poikkeaa aiempien vuosien keskiarvosta. Toisaalta ennusteessa oletetaan, että Suomi saa muuttovoittoa ulkomailta 15 000 henkilöä vuosittain. Maahanmuuton määrään liittyy ilmeisen paljon politiikkaepävarmuutta.

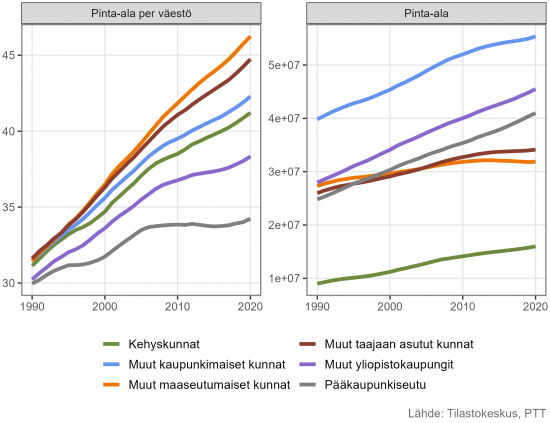

Vaikka väestön määrä on osalla alueita vähentynyt jo pitkään, ei asutun asuntopinta-alan määrä ole kääntynyt samalla tavalla laskuun. Asuntopinta-alan kysyntää on pitänyt yllä asuntokuntien koon pieneneminen ja henkilöä kohden lasketun asutun pinta-alan kasvu.

Pääkaupunkiseutua lukuun ottamatta pinta-ala suhteessa väestöön on kasvanut merkittävästi vielä viime vuosikymmenellä. Tämä on seurausta erityisesti siitä, että isommissa asunnoissa asuvista on entistä suurempi osuus yhden ja kahden hengen asuntokuntia. Syitä tämän taustalla ovat väestön ikääntyminen ja lapsiluvun pienentyminen. Pääkaupunkiseudulla ja vähäisemmässä määrin muissa yliopistokaupungeissa asuinpinta-ala ei puolestaan ole kasvanut väestön kasvun tahdissa. Tähän on vaikuttanut muun muassa se, että uudistuotannon keskikoko on laskenut. Esimerkiksi Helsingissä uusien asuntojen keskikoko on laskenut vuosituhannen alun noin 70 neliöstä viime vuosien noin 60 neliöön per asunto, mikä on alle Helsingin asuntojen keskipinta-alan. Keskikoon lasku on osin seurausta yksiöiden osuuden kasvusta rakennetuissa asunnoissa. Yksiöiden osuus Helsingin asuntotuotannosta oli 2000-luvun alussa reilu 10 prosenttia. Vuoteen 2020 mennessä osuus oli kivunnut jo reiluun 26 prosenttiin. (Lähde: Tilastokeskus, kuntatietojärjestelmä, Helsingin kuntarekisteri).

Väestökehityksen ja asumisneliöiden lisäksi merkittävä asuntojen kysyntään vaikuttava tekijä on asuntokuntien koko. Viime vuosina erityisesti yksin asuvien määrä on kasvanut. Vuonna 2020 Suomessa oli 1,25 miljoonaa yksinasuvaa, mikä vastaa 45 % osuutta asuntokunnista. Helsingissä yksin asuvia on asuntokunnista jo puolet, mikä on pohjoismaisesti vertaillen selvästi enemmän kuin Kööpenhaminassa tai Tukholmassa. Väestön ikääntyminen lisää yhden hengen kotitalouksien määrää. Eliniän pitenemisen myötä myös todennäköisyys yksinasumiseen jossain elämänvaiheessa kasvaa.

Ennen vuotta 2017 yhden hengen kotitalouksien määrä kasvoi useimpina vuosina kaikkiaan noin 15 000:lla mutta vuoden 2017 jälkeen kasvu kiihtyi vuosittain jopa lähes 30 000 kotitalouteen. Tästä 30 000 vuotuisesta lisäyksestä alle 35-vuotiaiden osuus on noussut noin puoleen. Yhden hengen kotitalouksien määrä kasvattaa myös yhden huoneen asuntojen kysyntää. Yhden huoneen kerrostaloasunnoissa asuvien yhden hengen kotitalouksien määrä on vuosittain lisääntynyt noin 10 000:lla vuoden 2017 jälkeen.

Onkin ilmeistä, että vuoden 2017 asumis- ja opintotukiuudistuksella on ollut merkittävä vaikutus yhden hengen kotitalouksien määrän nopeutuneeseen kasvuun. Nuoret asuvat uudistuksen seurauksena aiempaa enemmän yksin, koska heillä on siihen varaa parantuneen asumistuen seurauksena. 20-luvun edetessä reformin merkitys yksin asuvien kotitalouksien määrän ajurina kuitenkin hiipunee. Sen sijaan väestön ikääntyminen lisää yksin asuvien määrää jatkossakin. Lisäksi yksin asuvan ikääntyvien voi olettaa hakeutuvan lähemmäs palveluja kaupunki- ja kuntakeskuksiin, kuten ikääntyvän väestön osalta on yleisemminkin arvioitu tapahtuvan (Helminen, 2017).

Arvio: Suomen väestö ikääntyy, mutta muilta osin väestöennuste on hyvin epävarma sekä valtakunnallisesti että alueellisesti. Asumisneliöiden kasvu suhteessa väestöön hidastuu maakunnissa ikääntymisen edetessä. Pääkaupunkiseudun pienten asuntojen kysyntään vaikuttavat asumispreferenssien lisäksi muun muassa asukkaiden vuokranmaksukyky. Yhden hengen asuntokuntien määrä jatkaa kasvuaan, mutta aiempaa hitaammin.

Kaupungistuminen ja kaupunkialueiden kehityksen ohjaaminen

Kaupungistuminen on asuntomarkkinoiden kehityksen kannalta muuttoliikettä laajempia. Kaupungistuminen oli tärkeä suomalaisten asuntomarkkinoiden ajuri viime vuosikymmenellä. Tästä huolimatta Suomen kaupungistumisaste on edelleen Tanskaa ja Ruotsia pienempi, vaikka erot pienenivät erityisesti viime vuosikymmenen alkupuolella.

Kaupungistuminen Pohjoismaissa. Kaupungistuminen määritellään ihmisinä, jotka asuvat kaupunkimaisilla alueilla (kansallisten tilastoviranomaisten määritelmän mukaan). Lähde: World Bank

Keskeisinä syinä kaupungistumiselle ovat olleet kaupunkiympäristöjen ja muiden toimijoiden läheisyyden tarjoamat edut sekä yritystoiminnalle että kotitalouksille. Yhteistyökumppanien ja muiden toimijoiden läheisyys mahdollistaa muun muassa tehokkaamman tavaroiden, palvelujen ja informaation vaihtamisen. Myös suuremmista työmarkkinoista sekä tuotantopanosten saatavuudesta seuraa kasautumishyötyjä. Kaupungistumisen taustalla olevat keskeiset taloudelliset tekijät ovat edelleen olennaisia myös tällä vuosikymmenellä. Niistä saatava hyöty kasvaa kuitenkin hitaammin kaupungistumisen edetessä.

Taloudelliset seikat ylläpitävät kaupungistumiskehitystä myös alkaneella vuosikymmenellä. Kaupungistumisen taustalla on ollut myös ihmisten arvostuksiin liittyviä tekijöitä. Asumispreferenssien tutkiminen kyselyillä on haasteellista, mutta tulokset antavat ainakin viitteellistä tietoa suomalaisten mieltymyksistä. Kunnallisalan kehittämissäätiön (KAKS) vuonna 2017 teettämässä kyselyssä vain noin reilu kolmannes (35 %) suomalaisista mielii kaupunkimaista elinympäristöä. Kaupunkimaisessa ympäristössä mielellään asuvien osuus on kuitenkin kyselyn mukaan lisääntynyt vuodesta 2013 seitsemällä prosenttiyksiköllä (28 prosentista 35 prosenttiin).

Strandellin (2017) mukaan vaikka asenteissa onkin ollut havaittavissa urbanisoitumista, suomalaiset arvostavat edelleen väljää ja rauhallista asumisympäristöä. PTT:n kaupunkiseutujen asukkaiden asumispreferenssejä koskevan tutkimuksen mukaan (Haltia, 2019) toive vehreästä asuinalueesta yhdisti lähes kaikkia kyselyn vastaajia. Tulosten mukaan monien ihmisten toiveisiin vehreydestä ja omasta ulkotilasta voitaisiin vastata tilavalla parvekkeella ja vehreällä, puutarhamaisella korttelipihalla tai vastaavalla pienehköllä viheralueella. Kaupunkimaisessa ympäristössä myös täysikasvuisella puustolla on merkitystä vehreyden luomisessa. Lisäksi Haltian ym. (2019) mukaan erityisesti nuorten alle 40-vuotiaiden asunnonvalintakriteereissä painottui liikenneyhteyksien tärkeys. Arjen logistiikan merkityksen painottuminen nuorien vastaajien joukossa ei ole yllättävää.

Kotitalouksien odotukset ja mieltymykset asumisen suhteen muuttuvat hitaasti, mutta vuosikymmenen aikaperiodilla isojakin muutoksia voi tapahtua. Muutosten suuntaa on kuitenkin vaikea ennustaa. Asuntojen perusominaisuudet (omakotitalo, kerrostalo) muuttunevat vuosikymmenessä kuitenkin vain vähän. Esimerkiksi viime vuosikymmenellä kerrostaloasunnossa asuvien asuntokuntien osuus kasvoi 3 prosenttiyksiköllä 47 prosenttiin ja omakotiasujien osuus pieneni kahdella prosenttiyksiköllä 38 prosenttiin.

Asuntotarjonta on lyhyellä aikavälillä hyvin jäykkää. Tyypillinen vuotuinen asuntotuotanto Suomessa on noin prosentti tai enintään muutamia prosentteja asuntokannasta riippuen suhdannetilanteesta. Suomalaiset asuvat siis 2020-luvun lopussa paljolti jo tänään olemassa olevassa asuntokannassa. Suomen 2020-luvun asuntomarkkinoiden yksi iso kysymys onkin, missä määrin rakennuskantaa on uudistunut vastaamaan nykyisiä mieltymyksiin ja kuinka hyvin asunnot ovat muunneltavissa eri ominaisuuksiltaan vastaamaan huomisen kuluttajan tarpeita ottaen huomioon kotitalouksien budjettirajoite ja yhteiskuntapolitiikan ilmastorajoite.

Kaupunkimaisen asumisen kehittämisen kannalta olennaista ovat myös julkisen vallan ohjauskeinot. Kaupungeilla on kolme pääasiallista keinoa määrittää ja ohjata sitä, millaista rakennuskantaa rakennetaan. Kattavin taso on kaavaohjaus, jossa määritetään ja ohjataan rakentamista kattavasti kokonaisten kaava-alueiden tasolla. Kaupunkien omistamalle maalle rakennettaessa kaupunki laatii rakentajan kanssa tontinluovutussopimuksen, jossa voidaan määritellä kaavaa tarkemmin siitä, millaisia asuntoja tontille rakennetaan. Kolmantena keinona ovat maankäyttösopimukset, joita voidaan solmia kaupungin ja maan omistajan tai rakennuttajan välillä silloin kun rakentaminen tapahtuu muualle kuin kaupungin omistamalle maalle (Karikallio, 2019).

Valtion tärkein kaupunkiseutujen asuntopolitiikan ohjausväline on maankäytön, asumisen ja liikenteen MAL-sopimukset. Sopimuksilla tuetaan kaupunkiseudun kuntien sekä kuntien ja valtion välistä yhteistyötä yhdyskuntarakenteen ohjauksessa sekä maankäytön, asumisen ja liikenteen yhteensovittamisessa. MAL-sopimukset laajenivat viimeisimmällä sopimuskierroksella Helsingin, Tampereen, Turun ja Oulun kaupunkiseutujen lisäksi Jyväskylän, Kuopion ja Lahden kaupunkiseuduille. MAL-sopimuksiin on liitetty määrällisiä asuntotuotantotavoitteita, joiden avulla on pyritty varmistamaan riittävä asuntojen tarjonta kasvavilla kaupunkiseuduilla.

MAL-sopiminen on kaupunkiseudun kuntien väliseen sekä kaupunkiseudun ja valtion keskinäiseen kumppanuuteen perustuva työkalu. Taloudellisesti merkittävin osa MAL-sopimuksissa on ollut joukkoliikennettä palvelevat infrainvestoinnit, joiden rahoittamiseen myös kunnat ovat merkittävästi osallistuneet. Joukkoliikennettä tukevat investoinnit ovat hyvin perusteltuja ilmastonmuutoksen vastaisen politiikan välineinä.

MAL-sopimukset ovat hyvä keino turvata kaupunkien ja valtion välinen yhteistyö ja asuntopolitiikan poikkihallinnollinen valmistelu. Se, tuottaako nykyinen järjestelmä kokonaisuudessaan kotitalouksien toiveiden mukaisia asuntoja ja asumisympäristöjä 2020-luvun suomalaisille asuntomarkkinoille, on monitahoinen kysymys. Ja jos ei tuota, niin pitäisikö muutosta hakea kuntien käytössä olevista ohjausmekanismeista, MAL-sopimuksista vai kummastakin?

Arvio: Kaupungistuminen taustalla olevat taloudelliset tekijät ovat edelleen olennaisia myös tällä vuosikymmenellä. Niistä saatava hyöty kasvaa kuitenkin aiempaa hitaammin. Asumispreferenssit muuttuvat hitaasti. Vuosikymmenessä suuretkin muutokset ovat kuitenkin mahdollisia, mutta vaikeasti ennustettavissa. Nykyinen asuntokanta ja sen muunneltavuus on keskeinen asia 2020-luvun asuntomarkkinoilla. Tavoitteiden ja ohjauskeinojen optimaalinen yhteensovittaminen hyvien asuinympäristöjen saavuttamiseksi on 2020-luvun asuntopolitiikan iso haaste.

Sosiaaliturvajärjestelmän muutokset

Suomen julkinen talous on rakenteellisesti alijäämäinen. Työllisyyden parantumisen seurauksena kasvavat verotulot ja vähenevät sosiaaliturvamenot ovat keskeinen keino julkisen talouden vakauttamiseksi. Työllisyyden lisääminen edellyttää osin sosiaaliturvajärjestelmän reformia. Käynnissä olevan sosiaaliturvauudistuksen tavoitteena on ihmisen näkökulmasta nykyistä selkeämpi ja toimivampi järjestelmä, joka mahdollistaa työnteon ja sosiaaliturvan yhteensovittamisen muuttuvissa elämäntilanteissa.

Asuntomarkkinoiden näkökulmasta olennaisinta käynnissä olevassa reformissa on asumistukeen tehtävät muutokset. Kelan asumistukia saaneissa kotitalouksissa asui vuoden 2020 lopussa 859 212 henkilöä, mikä oli 15,5 % Suomen väestöstä. Varsinaisten asumistukien lisäksi perustoimeentulotukea voidaan myöntää asumismenoihin. Asumistuen saajien määrä vaihtelee mm. työllisyystilanteen mukaan, mutta asumistuen saajien määrä on siinä määrin merkittävä, että sen ehdoissa tapahtuvilla muutoksilla on potentiaalisesti suuri vaikutus asuntomarkkinoihin. Esimerkiksi vuoden 2017 opinto- ja asumistukiuudistus lisäsi yksin asuvien alle 30-vuotiaiden määrää ja siten yksiöiden kysyntää.

Sosiaaliturvakomitean tavoite on yhdenmukaistaa asumistuen ja perustoimeentulotuen asumismenojen korvaus asumismenojen kasvua hillitsevällä ja liikkuvuutta edistävällä tavalla (Sosiaaliturvakomitean kannanotot, 2022). Komitean työ on vielä pahasti kesken ja on vielä ennenaikaista arvioida, minkälaisia muutoksia päädytään edistämään.

Yleisessä asumistuessa on kuntaryhmäkohtaiset enimmäisasumismenot ja vähintään 20 prosentin omavastuu, ja rajoitteilla on tarkoitus ohjata tuensaajia taloudellisiin asumisvalintoihin. Jos hyväksyttävien asumismenojen määrä on enimmäisasumismenoja suurempi, asumistuen määrää ei lasketa todellisten asumismenojen mukaan vaan enimmäisasumismenojen mukaan. Yleisen asumistuen vuokranormien eivät vaikuta asuntojen suhteellisiin vuokriin (Eerola ja Lyytikäinen, 2021). Tutkimuksen tulokset viittaavat muutenkin siihen, että asumistuen vaikutukset vuokriin ovat pienempiä kuin on aiemmin arvioitu. Tulokset eivät kuitenkaan kerro esimerkiksi siitä, nostaako asumistukijärjestelmän olemassaolo yleistä vuokratasoa.

Toimeentulotuesta korvattavien asumismenojen vaikutus asuntomarkkinoihin on usein katsottu ongelmallisemmaksi. Tilapäiseksi ja erityisiin menoihin tarkoitetussa toimeentulotuessa kohtuulliseksi katsotut asumismenot korvataan täysimääräisesti. Kela on kuitenkin määritellyt kuntakohtaiset kohtuullisena pidettävät määrät asumismenoille. Jos toimeentulotuesta katettavien asumismenojen kokonaiskustannukset ylittävät kuntakohtaisesti määritellyt rajat, asukas voidaan periaatteessa ohjata etsimään edullisempaa asuntoa. Kela voi huomioida nykyisen asunnon raja-arvot ylittävät menot edelleen todellisen suuruisena, jos paikkakunnalla ei ole tarjolla asuntoa, jonka asumismenot ovat kohtuulliset. Työssäkäyntialue on usein yksittäistä kuntaa laajempi, joten kuntakohtaiset erot kohtuullisissa asumismenoissa ja paikkakuntakohtainen “asumisoikeus” ovat alttiita kritiikille. Esimerkiksi Juho Saaren johtama eriarvoisuutta käsittelevä työryhmä esitti hyväksyttävien asumismenojen määrittämistä työssäkäyntialuekohtaisesti kuntakohtaisuuden sijaan.

Jos toimeentulotuen asumistuki muutettaisiin kuntakohtaisesta työssäkäyntialuekohtaiseksi, tämä lisää vuokra-asuntojen kysyntää työssäkäyntialueen laitamilla, missä vuokrataso on ainakin aluksi keskuskaupunkia alempi. Keskuskaupungissa vuokrataso joustasi vastaavasti alaspäin, kun sosiaaliturva ei enää kattaisi nykyisen järjestelmän aikana kohonneita vuokria. Lisäksi toimeentulotuesta tukea asumismenoihin saavien osus kasvaa kehyskunnissa, mikä lisää asuinalueiden segregaation riskiä.

Asumiskustannuksia pyritään pitämään kohtuullisina kysyntätukien lisäksi ARA-asunnoilla, joiden vuokrataso määräytyy kustannusten perusteella. Osin ARA-asuntojen vuokrien kohtuullisuus varmistetaan markkinahintaa edullisemmalla tontilla, jolloin kunta luopuu osasta tonttituloistaan asumiskustannusten kohtuullistamiseksi. Oikeus ARA-asuntoon ei lakkaa kotitalouden tulojen noustua, joten ARA-asuntoja voidaan pitää työnteon kannustinloukkujen näkökulmasta sopivina palasena suomalaista sosiaaliturvajärjestelmää. Tosin haittapuolena on tuen kohdistuminen vain niihin kotitalouksiin, jotka onnistuvat ARA-asunnon saamaan ja tuen kohdistuminen kotitalouksille, jotka eivät enää tukea tarvitsisi. Asumisen tukemisen reformit ovat polkuriippuvaisia prosesseja, ja ARA-asuntotuotannolla on oma paikkansa osana suomalaisia 2020-luvun asuntomarkkinoita.

Arvio: Julkisen talouden tila pakottaa kyseenalaistamaan asumiseenkin kohdistuvien tukien perusteet. Tulevia muutoksia on vaikea ennakoida, mutta julkilausuttu tavoite on hillitä menoja ja lisätä liikkuvuutta. Eri muodoissa maksettavat tuet kohdistuvat niin laajaan joukkoon suomalaisia, että tehtävillä muutoksilla on suurella todennäköisyydellä merkittäviä vaikutuksia asuntomarkkinoille. Vaikka sosiaaliturvajärjestelmää uudistetaan, ARA-tuotannolla on ongelmistaan huolimatta 2020-luvullakin oma paikkansa osana suomalaista sosiaaliturvajärjestelmää.

Ilmastopolitiikka

Pariisin ilmastosopimuksen seurauksena Suomen ilmastopolitiikan tavoitteita on nostettu ja ilmastotoimia on tehostettu. Sipilän hallituksen esityksestä kivihiilen käyttö kielletään vuoteen 2029 mennessä ja Marinin hallitusohjelman mukaan Suomen tavoite on saavuttaa hiilineutraalius vuoteen 2035 mennessä. Marinin hallitusohjelmassa mukaan hallitus ottaa ilmastovaikutusten arviointi osaksi normaalia lainvalmistelua.

Asuntomarkkinoihin potentiaalisesti vaikuttava kaavoitus- ja rakentamislain valmistelu on vielä pahasti kesken, joten sen lopullisiin yksityiskohtaisiin ehdotuksiin ei voi ottaa täsmällistä kantaa. Huomionarvoisesti tämänkin lain tavoitteeksi nostettiin hiilineutraali yhteiskunta.

Päästökauppasektorin osalta päästöoikeuksien erittäin nopeasti kohonnut hinta vaikuttaa jo nyt voimakkaasti asuntojen lämmityskustannuksiin. Koska päästöoikeuksien hintojen voi olettaa asettuvan pysyvämmin korkealle tasolle, toisin kuin raaka-aineiden, tämä muuttaa merkittävästi suhteellisia asumiskustannuksia eri puolella Suomea, riippuen siitä millä raaka-aineella alueet tuottavat lämmitysenergiansa. Koska pysyvillä ja merkittävillä kustannuseroilla on potentiaalisesti vaikutusta kotitalouksien asuinpaikkavalintoihin, fossiilittomasta lämmöntuotannosta tulee kilpailutekijä seutukunnille.

Ilmastopaneeli (2022) arvioi, että mahdollisuudet päästövähennyksiin suhteessa keskipitkän aikavälin ilmastopolitiikan suunnitelmaan ovat selvästi aiemmin esitettyä suuremmat liikenteessä, maataloudessa sekä asuntojen erillislämmityksessä. Samalla Ilmastopaneeli huomauttaa, että eri sektoreista juuri liikenteen päästöjen kehitykseen liittynee eniten epävarmuutta, koska erityisesti sähköisen henkilöautoliikenteen yleistyminen voi olla odotettua merkittävästi nopeampaa tai hitaampaa riippuen erityisesti siitä, kuinka nopeasti sähköautojen hinnat laskevat. Julkisen liikenteen ja asumisen yhteensovittaminen pysyykin suurella varmuudella 20-luvun asuntopolitiikan keskiössä myös ilmastosyistä, koska se on erityisesti kaupunkialueilla tehokas tapa pienentää päästöjä riippumatta teknologioiden kehittymisestä ja yleistymisestä. Lisäksi tämä tarkoittanee myös 20-luvulla pyrkimystä tiivistää kaupunkirakennetta.

Erillislämmityksen osalta on jo nyt olemassa merkittäviä tukiohjelmia esimerkiksi öljykattiloista luopumiseen. Ilmastopaneeli menee vielä selvästi pidemmälle ja esittää, että kiinteistöjen lämmitystaparemonttien ja uusien kiinteistöjen rakentamisen yhteydessä fossiilisiin polttoaineisiin perustuvat erillislämmitysratkaisut voitaisiin kieltää vuodesta 2025 lähtien. Vaikka esitys etenisikin (mikä on vielä epävarmaa), silläkään tuskin olisi suuria vaikutuksia suomalaisten asuntomarkkinoiden isoon kuvaan 2020-luvulla, koska erillislämmitysratkaisujenkin osalta siirtymä fossiilittomiin ratkaisuihin on jo suunnittelun lähtökohta.

Arvio: ilmastopolitiikka on keskeinen osa asuntopolitiikkaa 2020-luvun Suomessa. Keskeiset toimenpidekokonaisuudet ovat kuitenkin jo nyt vuosikymmenen alussa tunnistettavissa kohtuullisen luotettavasti. Epävarmuus liittyy ilmastopolitiikan kokonaisuuteen ja ennen kaikkea sen riittävyyteen.

Korkojen muutos ja asuntomarkkinoiden hintavakaus

Poikkeuksellisen matala korkotaso oli yksi viime vuosikymmen asuntomarkkinoiden erityispiirre. Asuntolainojen kannalta keskeinen 12 kuukauden euribor on ollut negatiivinen vuoden 2016 helmikuusta asti. Isonkin asuntolainan korkokustannukset ovat maltilliset, jos kotitalouden maksettavaksi tulee vain pankkilainan marginaali.

Viime aikoina kiihtynyt inflaatio on herättänyt odotukset keskuspankkien koronnostoista. Vaikka euroalueen inflaatiotilanne vastaa paremmin keskuspankin tavoitteita kuin Yhdysvalloissa, koronnostoodotukset ovat nousseet myös Euroopassa. Odotukset ovat seurausta keskuspankkien perustehtävästä hintavakauden ylläpitäjinä. Keskuspankkien uskottavuutta inflaation hillitsijöinä ei ole kyseenalaistettu edes Yhdysvalloissa, vaikka inflaatio on siellä tällä hetkellä oikeastaan kaikilla mittareilla tarkasteltuna paljon tavoitetta korkeammalla. Inflaation odotetaan laskevan noin kahden prosentin tasolle kohtuullisen ajan kuluessa.

Inflaatio-odotusten lisäksi on tärkeätä tarkastella reaalikorkojen kehitystä. Viime vuosikymmen aikana hyvin matalalle laskeneen korkotason keskeinen ajuri oli globaalin säästämisen lisääntyminen suhteessa investointeihin. Keskeinen ajuri säästämisen kasvun taustalla oli ikärakenteen muutokset keskeisillä talousalueilla sekä Kiinan talousjärjestelmän reformit ja integroituminen maailmantalouteen. Jatkossa väestön ikärakenteen muutokset pienentävät

säästämistä ja esimerkiksi ilmastomuutoksen edellyttämät massiiviset investoinnit kasvattavat kokonaisinvestointien määrää ja ehkä myös talouskasvua.

Korkotaso asettuukin aiempaa korkeammalla tasolle. Korkotason nousun suuruutta on kuitenkin hyvin vaikea ennakoida. Jos keskuspankit pystyvät onnistuvat tavoitteissaan vakauttaa inflaatio-odotukset kahden prosentin tuntumaan ja säästämis-investointi-tasapainon muutoksien seurauksena reaalikorko muodostuu positiiviseksi, arvio kolmen prosentin keskikorosta on hyvä lähtökohta 2020-luvulla, vaikkakin tämä ennuste on koron suuruuden osalta hyvin epävarma. Tämän suuruinen korkotaso hidastaisi asuntojen hintakehitystä, mutta ei itsestään olisi uhka 2020-luvun asuntomarkkinoiden vakaalle kehitykselle hintakehityksen tai rakentamisen suhteen.

Korkojen nousun vaikutukset suomalaisille asuntomarkkinoille riippuvat nousun suuruuden lisäksi siitä, kuinka velka on jakaantunut eri kotitalouksen välillä. Kotitaloudet eivät ole pohjoismaisessa vertailuissa erityisen velkaantuneita.

Kotitalouksien velkaantuneisuus Pohjoismaissa. Kokonaisvelka suhteessa käytettävissä oleviin nettotuloihin.

Uusissa asuntolainoissa velkasuhde on määritelmällisesti korkeampi. Tyypillinen velka-tulo-suhde myönnetyissä uusissa asuntolainoissa oli 360 % vuonna 2020. Aiempaa suurempi osa uudesta asuntolainanannosta on kuitenkin myönnetty tuloihinsa nähden runsaasti velkaantuneille kotitalouksille. Vuonna 2020 uusien asuntolainojen euromäärästä noin 28 % myönnettiin kotitalouksille, joiden velka-tulosuhde oli uuden lainan myötä yli 450 %, ja noin 21 % kotitalouksille, joiden velka-tulosuhde oli yli 500 % (Lähde: Suomen Pankki, Euro ja Talous 1/2021). Suuret velka-tulosuhteet ovat yleisempiä kasvukeskuksissa kuin muualla Suomessa.

Suomessa asuntojen hinnat ovat kehittyneet koko maan tarkastelussa kohtuullisen vakaasti suhteessa kotitalouksien käytettävissä oleviin tuloihin. Koko maan tasoinen tarkastelu peittää alleen mahdollisia alueellisia eroja, mutta silti lähtökohdat 2020-luvun asuntomarkkinoille ovat asuntojen hintojen osalta hyvät.

Vanhojen kerrostaloasuntojen keskimääräisen neliöhinnan suhde omistusasujan käytettävissä oleviin mediaanituloihin Suomessa vuosina 2010–2020.

Suuri velka-tulosuhde voi muodostua ongelmaksi lainakauden alussa, jos korkojen nousuun ei olla varauduttu ja/tai jos asuntohintakehitykseen tulee ennakoimaton negatiivinen shokki vakaasta lähtötilanteesta huolimatta. Siksi olisi tärkeätä, että velkapääoma lyhenisi riittävän nopeasti erityisesti lainakauden alussa. Tällöin todennäköisyys sille, että kotitalouksilla olisi velkaa enemmän kuin on velan vakuutena olevan asunnon arvo, pienenee.

Uusien asuntoluottojen osalta keskimääräiset takaisinmaksuajat ovat kasvaneet vuodesta 2016 lähtien. Keskimäärin uusien asuntoluottojen takaisinmaksuajat ovat olleet vuonna 2021 hieman yli 21 vuoden tasolla. Lähes puolet uusista asuntolainoista on niitä nostettaessa laina-ajaltaan noin 25 vuoden mittaisia. Hallituksen tammikuussa lausunnoille lähteneessä lakiesityksessä makrovakauden valvontavälineistä ehdotetaan, että asuntolainojen enimmäistakaisinmaksuaika olisi 30 vuotta. Tällä osaltaan hillitään lainojen lyhennystahdin hidastumista. Esitysluonnoksen mukaan 30 vuoden enimmäisraja yhdistettynä 10 prosentin poikkeusmahdollisuuteen riittäisi kattamaan nykyisen lainakäytännön mukaisesti tapahtuvan luotonannon, joten välittömiä vaikutuksia asuntomarkkinoihin ei olisi.

Arvio: Asuntolainojen takaisinmaksuaikojen pidentyminen ja korkotason madaltuminen ovat mahdollistaneet kotitalouksien velkaantuneisuuden kasvun ilman, että asuntovelallisten kuukausittainen velanhoitorasitus on toistaiseksi merkittävästi kasvanut. Korkotaso tulee kuitenkin nousemaan merkittävästi viime vuosikymmen lopun tasosta. Nousun suuruutta on vaikea tarkasti arvioida, mutta esimerkinomainen 3 prosenttiyksikön nousu ei ole riskitekijä asuntomarkkinoiden vakaudelle. Asuntojen maltillinen hintakehitys antaa hyvät lähtökohdat 2020-luvun asuntomarkkinoille.

Työmarkkinat

Työmarkkinoiden rakenteelliset muutokset vaikuttavat asuntomarkkinoiden alueelliseen kysyntään. Työhön liittyvät tekijät mainitaan yhdeksi syyksi noin neljäsosassa kaikista muutoista, mutta peräti lähes puolessa yli 50 kilometrin päähän suuntautuvista muutoista Suomessa (Lundholm ym. 2004). Alkaneen vuosikymmenen työmarkkinoilla olennaisia muutoksia asuntomarkkinoiden näkökulmasta ovat maanlaajuinen työvoimapula ja digitalisaation mahdollistama työssäkäyntialueiden laajeneminen.

Jotta työvoiman määrästä ei tulisi talouskasvun rajoitetta, edellyttää väestön ikääntyminen työikäisen väestön työllisyyden parantumista ja työperäisen maahanmuuton lisääntymistä. Työikäisen väestön työllisyysaste on noussut viime vuosina koronapandemian aiheuttamaa notkahdusta lukuun ottamatta merkittävästi. Tästä huolimatta avoimien työpaikkojen määrä on jälleen kääntynyt selvään kasvuun. Avoimien työpaikkojen kasvu on laaja-alaista sekä toimialoittain että alueellisesti. Avoimien työpaikkojen puute tietyllä alueella on todennäköisesti ainakin lähivuosina aiempaa pienempi tekijä alueiden välisille muutoille, koska alueiden väliset työmarkkinaerot ovat pienentyneet ja avoimia työpaikkoja on tarjolla ympäri maata.

Tosin toimialatasolla avoimien työpaikkojen määrän erot pysynevät suurina ja useamman hengen kotitalouksissa olennaista on myös toisen aikuisen työllistyminen. Lisäksi pendelöinnissä ja sen suuntautumisessa on havaittu selvä muutos (Alasalmi, 2020). Vaikka pendelöinti suuntautuu edelleen yleisemmin keskuksia kohti, ovat vastakkaiseen suuntaan tehdyt työmatkat kasvaneet keskuksiin suuntautuvia työmatkoja nopeammin 2010-luvulla. Työllistyminen keskuksen ulkopuolella ei välttämättä aina johda asuntokysynnän kasvuun keskuksen ulkopuolella. Tästä huolimatta yrityksissä olevien työpaikkojen määrän lisääntyminen on kuitenkin välttämätön ehto muuttotappiosta viime aikoina kärsineiden seutukuntien asuntomarkkinoiden vakautumiselle.

Työikäisen väestön työllisyysasteen nostamisen lisäksi työvoimapulaan sekä kansallisesti että alueellisesti on pyritty vastaamaan lisäämällä työperäistä maahanmuuttoa. Marinin hallitus tavoittelee työperäisen maahanmuuton vähintään kaksinkertaistamista nykytasosta vuoteen 2030 mennessä. Painopisteenä ovat työvoimapulasta kärsivät alat sekä tki-toiminnan kärki- ja kasvualojen kannalta olennaiset erityisosaajat, opiskelijat ja tutkijat. Hallitus edistää myös yrittäjien ja sijoittajien maahanmuuttoa.

Maahanmuuttajataustainen väestö on keskittynyt suurimpiin kasvukeskuksiin ja erityisesti Uudellemaalle, jossa asuu yli puolet Suomen maahanmuuttajista. Työvoimapula haastaa koko Suomea, joten työn perässä maahan muuttavat sijoittuvat todennäköisesti aiempaa tasaisemmin ympäri Suomea, jos keskusten ulkopuolella toimivat yritykset pystyvät houkuttelemaan ulkomaisia osaajia kotimaisia paremmin. Tällä voi voisi olla väestöltään pienillä alueilla asuntokysyntää kasvattava vaikutus. Tämä voisi osaltaan olla katkaisemassa tiettyjä alueellisia asuntomarkkinoita näivettävän kierteen, jossa riski jatkuvasta väestön vähenemisestä seuraavasta kysynnän pienemisestä heikentää asuntojen kysyntää ja laskee hintatasoa jo tänään. Hintatason vakiintuminen on myös edellytys maaseutumaisten alueiden asuntomarkkinoita haittaavien vakuusongelmien ratkaisemiselle. Tosin vuokra-asuntomarkkinoiden puute voi olla este maahanmuuttajataustaisten henkilöiden sijoittumiselle väestöltään pienille asuntomarkkinoille.

ARA-vuokra-asunnoilla on merkittävä rooli maahanmuuttajataustaisten ja erityisesti pakolaistaustaisten henkilöiden asuttamisessa. Työperäisen maahanmuuton osalta kovin kysyntäpaino kohdistunee kuitenkin yksityisille vuokramarkkinoille. Lisäksi merkittävä osa maahanmuuttajista kuitenkin työllistynee pääkaupunkiseudulle ja muihin suurimpiin yliopistokaupunkeihin, erityisesti jos tavoitteet sijoittajien ja korkeasti koulutettujen huippuosaajien tulosta Suomeen toteutuisivat. Tällöin suurehkoihin hyvällä paikalla sijaitseviin vuokra-asuntoihin kohdistuva kysyntä kasvaa. Vaikka tavoiteltu työperäisten maahanmuuttajien määrä ei ole Suomen asuntomarkkinoiden kokoon nähden suuri, tarjonta hyvällä sijainnilla olevista suurehkoista vuokra-asunnoista on siinä määrin niukkaa, että tämä tullee näkymään niiden hinnoissa ja vuokrissa.

Etätyön yleistyminen on ollut viime aikojen ehkä keskeisin muutos suomalaisilla työmarkkinoilla. Maaliskuussa 2020 Suomeenkin levinnyt koronapandemia ja sen leviämisen ehkäiseminen aiheuttivat välittömästi monia muutoksia suomalaisten elämässä. Sosiaalisten kontaktien rajoittamiseen tähdänneet rajoitukset ovat olleet pääosin luonteeltaan väliaikaisia, ja niitä on aina lievennetty koronatartuntojen vähetessä.

Etätyösuosituksetkin ovat muuttuneet pandemian aaltoilun mukaan, mutta ne ovat todennäköisesti jättäneet pysyvän jäljen suomalaiseen työelämään. Pandemian pakottamana työtapoja sopeutettiin laajasti etätyökäytänteisiin sekä työpaikkojen sisällä että niiden välillä. Tietyiltä osin uudet toimintatavat ovat olleet sekä työnantajien että työntekijöiden näkökulmasta parannus aiempaan, ja näitä käytäntöjä tullaan varmasti jatkamaan pandemian jälkeen. Työpaikka on kuitenkin sosiaalinen yhteisö, joten pelkästään etätyön varassa työyhteisöt eivät pidemmän päälle pysty toimimaan tehokkaasti.

Työpaikoilla onkin kuluneen syksyn ja talven aikana laajasti linjattu erilaisista läsnäolon ja etätyön yhdistelmistä eli ns. hybridityömalleista. Koska etätyön osuus kasvaa pandemiaa edeltävästä ajasta, etäisyys työpaikasta ei ole enää entisessä määrin asuinpaikan sijaintia rajoittava määre. Potentiaalisen työssäkäyntialueen voikin suurella varmuudella laajenevan niillä työntekijöillä, jotka haluavat ja pystyvät tekemään osan työstä etänä.

Etätyötä pandemian aikana tehneistä 90 prosenttia haluaa tehdä työstä vähintään neljäsosan etänä (Sutela, 2021). Etätyöhön soveltuvien työpaikkojen osuus vaihtelee alueittain ja myös alueiden sisällä. Suuremmillaan sen voi arvioida olevan pääkaupunkiseudulla ja muissa suuremmissa yliopistokaupungeissa, joissa ns. tietotyö on yleisintä. Esimerkiksi Helsingin työpaikoista arviolta 45 prosenttia soveltuu hyvin etätyöhön, ja näitä töitä on erityisen paljon kantakaupungissa ja sen lähiympäristössä (Lönnqvist ja Salorinne, 2022).

Koska valitsevaksi etätyön tekemisen muodoksi noussee edellä mainittu hybridimalli, jossa työpaikalla käydään viikoittain (mahdollisesti useitakin kertoja) asunnon etäisyys työpaikasta ei menetä täysin merkitystään. Asuntokysyntä lisääntyykin erityisesti keskuskaupunkien ympärillä olevissa kunnissa. Monipaikkaisella työntekemisen mallilla erityisesti kesäaikaan voi kuitenkin olla heijastusvaikutuksia kiinteistöjen kysyntään kauempanakin keskuksista. Etätyön yleistymisen seurauksena työpaikat todennäköisesti sijaitsevat entistäkin enemmän hyvin kulkuyhteyksien varrella (Delwenthal, 2020). Etätyön yleistymisen on arvioitu myös lisäävän lisähuoneen tarvetta asunnoissa. Koska monet etätyötä tekevät asuvat kaupunkimaisissa ympäristöissä, missä budjettirajoite tulee monelle lisähuoneen hankinnan esteeksi, tulevat erilaiset yhteisölliset työtilat kaupunkitilassa todennäköisesti yleistymään.

Arvio: Työvoimapula on koko Suomea koskeva ilmiö, mikä mahdollistaa asuntojen kysynnän kasvun laajasti ympäri Suomea. Huippuosaajien houkuttelussa onnistuminen näkyisi lähinnä suurempien keskusten yksityisillä vuokramarkkinoilla. Työperäisen maahanmuuton lisääntyminen on kuitenkin epävarmaa erityisesti huippuosaajien osalta, koska kilpailu tästä työvoimasta on kansainvälisesti kovaa. Etätyön yleistymisen seurauksena laajenevat työssäkäyntialueet lisäävät asuntokysyntää erityisesti keskusten ympäristössä.

Johtopäätökset

Asuntomarkkinoiden kehitykseen vaikuttaa monia osin vaikeasti ennakoitavia ja vaikutuksiltaan vastakkaisia tekijöitä. Väestökehityksen merkitys on olennainen, mutta väestökehitykseen liittyy monin osin suuria epävarmuuksia sekä koko maan että alueiden osalta. Väestön ikääntyminen tulee kuitenkin jatkumaan, mikä lisää asuntojen kysyntää kaupunki- ja kuntakeskuksissa.

Kaupungistuminen oli viime vuosikymmenellä keskeinen tekijä asuntomarkkinoilla. Kaupungistumisen taustalla olevat taloudelliset tekijät ovat edelleen olennaisia tällä vuosikymmenellä, mutta niistä saatava hyöty kasvaa aiempaa hitaammin. Asumispreferenssit muuttuvat hitaasti. Vuosikymmenessä suuretkin muutokset ovat mahdollisia, mutta vaikeasti ennustettavissa. Nykyinen asuntokanta ja sen muunneltavuus on keskeinen asia 2020-luvun asuntomarkkinoilla. Tavoitteiden ja ohjauskeinojen optimaalinen yhteensovittaminen hyvien asuinympäristöjen saavuttamiseksi on 2020-luvun asuntopolitiikan iso haaste.

Asumista on perusteltua tukea sosiaalipoliittisista syistä. Julkisen talouden tila pakottaa kuitenkin kyseenalaistamaan asumiseenkin kohdistuvien tukien perusteet. Eri muodoissa maksettavat tuet kohdistuvat niin laajaan joukkoon suomalaisia, että tehtävillä muutoksilla on suurella todennäköisyydellä merkittäviä vaikutuksia asuntomarkkinoille. Vaikutukset eivät rajoitu asuntojen vuokriin, vaan myös siihen, minkälaisissa asunnoissa ja millä alueilla asutaan. Vaikka sosiaaliturvajärjestelmää uudistetaan, ARA-tuotannolla on ongelmistaan huolimatta 2020-luvullakin oma paikkansa osana suomalaista sosiaaliturvaa.

Ilmastopolitiikka on keskeinen osa asuntopolitiikkaa 2020-luvun Suomessa. Keskeiset toimenpidekokonaisuudet ovat kuitenkin jo nyt vuosikymmenen alussa tunnistettavissa kohtuullisen luotettavasti. Siirtymä fossiilittomiin ratkaisuihin on suunnittelun lähtökohta.

Korkotaso tulee nousemaan merkittävästi viime vuosikymmen lopun tasosta. Nousun suuruutta on vaikea tarkasti arvioida, mutta mahdollinen 3 prosenttiyksikön nousu ei ole riskitekijä asuntomarkkinoiden hintakehityksen tai rakentamisen suhteen. Asuntojen hinnat ja kotitalouksien tulot ovat kehittyneet samalla vauhdilla koko maassa, mikä antaa hyvät lähtökohdat 2020-luvun asuntomarkkinoille.

Työvoimapula on koko Suomea koskeva ilmiö, ja se mahdollistaa asuntojen kysynnän kasvun laajasti ympäri maata. Ulkomaalaisten huippuosaajien houkuttelussa onnistuminen näkyisi lähinnä suurempien keskusten yksityisillä vuokramarkkinoilla. Työperäisen maahanmuuton lisääntyminen on kuitenkin epävarmaa erityisesti huippuosaajien osalta, koska kilpailu tästä työvoimasta on kansainvälisesti kovaa. Etätyön yleistymisen seurauksena laajenevat työssäkäyntialueet lisäävät asuntokysyntää erityisesti keskusten ympäristössä.

Lähteet:

Alasalmi, J., Busk, H., Holappa, V., Huovari, J., Härmälä, V., Kotavaara, O., Lehtonen, O., Kuilu, T. Vihinen, H., ja Rusanen, J. (2020), Työn ja työvoiman alueellinen liikkuvuus ja monipaikkainen väestö. VNTEAS raportteja 2020:12.

Delventahl, M., Kwon, E. ja Parkhomenko, A. (2020). How Do Cities Change When We Work from Home? JUE Insight, Journal of Urban Economics.

Eerola, E. ja Lyytikäinen, T. (2021), Housing allowance and rents: evidence from a

stepwise subsidy scheme. The Scandinavian Journal of Economics, vol. 123, Issue 1,January 2021, p. 84-109

Haltia, E., Keskinen, P., Karikallio, H., Alho, E., Vuori, L. ja Alimov, N. (2019), Kaupunkiseutujen asukkaiden asumispreferenssit – Miten ja missä kaupunkilaiset haluavat asua? PTT:n raportteja 206.

Helminen, V., Vesala, S., Rehunen, A., Strandell,A., Reimi,P. ja Priha, A. (2017), Ikääntyneiden asuinpaikat nyt ja tulevaisuudessa. Suomen ympäristökeskuksen raportteja 20 / 2017.

Karikallio, H., Keskinen, P., Kivijolma, S., Reijonen, J., Ruuskanen, O., Vuori, L., Härmälä, V., Lamminkoski, H. (2019). Pienten asuntojen osuus asuntotuotannossa ja vaikutukset asuinalueiden eriytymiseen. PTT:n raportteja 262.

Lundholm, E., Garvill, J., Malmberg, G. ja Westin, K. (2004), Forced or free movers? The motives, voluntariness and selectivity of interregional migration in the Nordic countries, Population, Space and Place 10(1): 59–72.

Lönnqwist, H. ja Salorinne, M. (2022). Etätyötä jatkossakin _ mutta kenelle ja missä? Kvartti – kaupunkitiedon verkkolehti 26.01.2022

Strandell, A. (2017), Asukasbarometri 2016 – Kysely kaupunkimaisista asuinympäristöistä. Suomen ympäristökeskus.

Sutela, H. (2021). Uusi normaali kutsuu – vanhaan ei ole paluuta, jos työntekijöiltä kysytään. Tieto&trendit-blogi. https://www.stat.fi/tietotrendit/blogit/2021/uusi-normaali-kutsuu-vanhaa