- Asuminen

Asuntomarkkinoille palautuu positiivinen vire

Sisällysluettelo

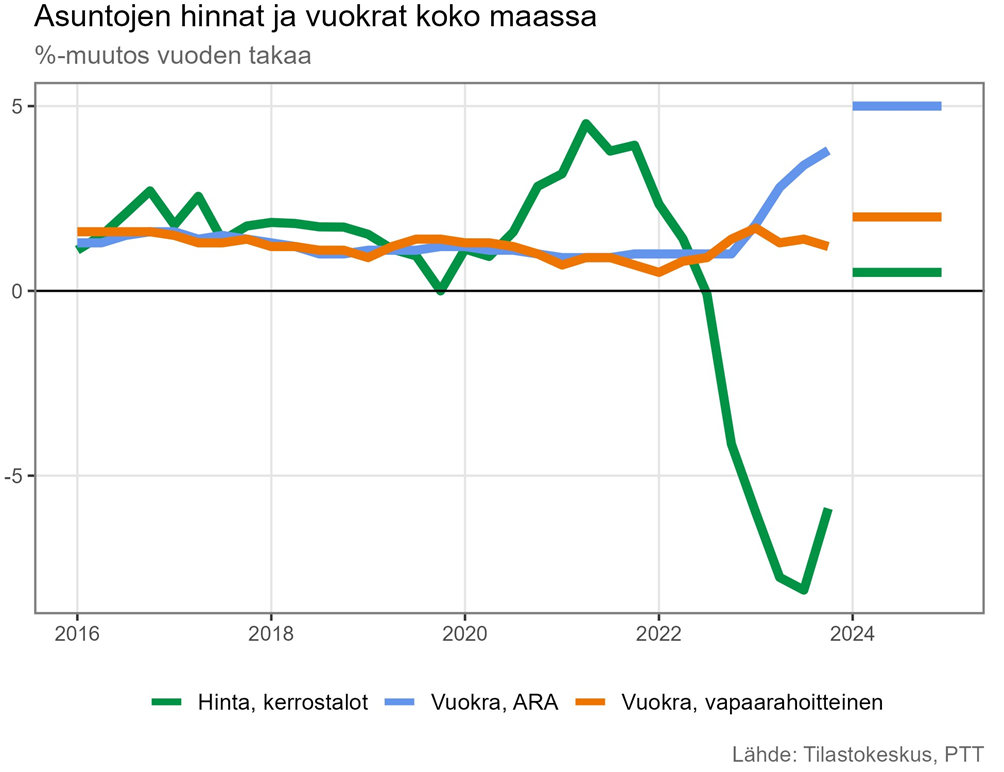

Korkojen voimakas nousu sai asuntokaupan hyytymään viime vuonna. Kun kauppa ei käynyt, laskivat asuntohinnat reippaasti koko viime vuoden ajan. Tänä vuonna asuntohintoihin ennustetaan käännettä. Korkokehitys on kääntynyt laskuun ja kotitalouksien tulot kasvavat suhteellisen hyvin, joten asuntokauppa vilkastuu kesää kohti. Valmistuvien uudisasuntojen määrä on edelleen korkealla tasolla, mikä hillitsee hintojen nousua. Vuokrien kasvu kiihtyy viime vuodesta, mutta edelleen vapaarahoitteisten vuokrien nousu jää alle kustannuspaineiden. ARA-vuokrien nousu puolestaan on tuntuva, sillä taloyhtiöiden on korotettava vuokria omakustannusperiaatteen mukaisesti.

Ennusteen erikoisteeman löydät täältä: https://www.ptt.fi/ennusteet/erikoisteema-alueellinen-asuntomarkkinaennuste-2024/

Asuntohinnat kääntyvät nousuun ja vuokrien kasvu kiihtyy

Asuntomarkkinat olivat huomattavassa laskussa koko viime vuoden. Korkojen äkillinen nousu ja korkea taso hillitsi huomattavasti kotitalouksien asunnonostohaluja. Kun kotitalouksilla ei ollut näkymää korkojen tulevasta tasosta, monet siirsivät asunnon hankintaa myöhemmäksi. Asuntokauppojen määrät romahtivat merkittävästi. Korkojen nousu alkoi näyttää laantumisen merkkejä vasta aivan viime vuoden loppupuolella. Korkojen nousu on hidastanut talouden rattaiden pyörimistä niin Suomessa kuin muualla euroalueellakin. Suomen heikko talouskasvu käänsi työttömyyden kasvuun. Työttömyyden kasvu on kuitenkin ollut maltillisempaa kuin taloustilanne olisi antanut olettaa. Yritykset ovat halunneet pitää kiinni osaavasta työvoimasta ja turvautuneet esimerkiksi määräaikaisiin lomautuksiin taloustilanteen vakauttamiseksi. Inflaation kiihtyminen oli sitkeää, mikä vaati Euroopan keskuspankilta tiukkaa korkopolitiikkaa. Lopulta koronnostot alkoivat vaikuttaa ja inflaatio kääntyi laskuun. Siitä huolimatta inflaatiolla on edelleen nousupaineita, sillä palkankorotukset ovat Suomessa ja euroalueella verrattain suuret vielä tänä vuonna. Näin ollen korkojen laskun ennustetaan olevan maltillista tänä vuonna.

Vuonna 2024 asuntojen hintojen ennustetaan kääntyvän kasvuun, mutta kasvuun ponnistetaan syvän montun pohjalta. Korot ovat vihdoin kääntyneet laskuun, mikä antaa virtaa kotitalouksien asunnonostosuunnitelmille. Kotitalouksien käytettävissä olevat nimellistulot kehittyvät tänä vuonna hyvin, mikä myös tukee asuntomarkkinoiden palautumista. Asuntokaupan arvioidaan piristyvän kesää kohti mentäessä. Ensiasunnon ostajien varainsiirtoverovapauden poistaminen vuoden vaihteessa siirsi asuntokauppaa viime vuoden lopulle, mikä hieman heikentää kaupankäyntiä alkuvuodesta. Vähitellen asuntomarkkinoille palautuu positiivinen vire ja kauppamäärät, ja sitä myöten myös hinnat kääntyvät nousuun. Uudisasuntotarjonta on edelleen runsasta, mikä osaltaan hillitsee hintojen nousua. Varsinkin pääkaupunkiseudulla asuntosijoittajien poistuminen markkinoilta heikentää hintojen palautumista. Sijoituskysynnän ennakoidaan palautuvan korkojen laskun myötä, mutta ei sille tasolle, jolla aiemmin oltiin. Näillä perustein vanhojen kerrostaloasuntojen keskimääräiset hinnat nousevat tänä vuonna 0,5 prosenttia.

Kuvio 1. Asuntojen hinta- ja vuokrakehitys sekä ennusteet. Kuviossa on kuvattu vanhojen kerrostaloasuntojen hintakehitys, vapaarahoitteisten vuokrien sekä ARA-vuokrien kehitys.

Väestön kasvu kiihdyttää vuokra-asuntojen kysyntää suurissa kaupungeissa, mutta runsas asuntotarjonta hillitsee edelleen vuokrienkin nousua. Vuokranantajat eivät vielä tänäkään vuonna pysty tekemään kustannusten nousua vastaavia täysimääräisiä vuokrien korotuksia. Vapaarahoitteiset vuokrat nousevat tänä vuonna keskimäärin 2 prosenttia. Monissa ARA-yhtiöissä on tarve siirtää kohonneet kustannukset omakustannushinnoittelun mukaisesti vuokriin, ja ARA-vuokrat nousevat tänä vuonna keskimäärin 5 prosenttia.

Tällä kertaa ennusteen riskit liittyvät asuntomarkkinoiden palautumisnopeuteen ja siihen, kuinka nopeasti hinnat kääntyvät kasvuun. Kotitalouksien patoutuneet asunnon hankinta- ja vaihtotarpeet voivat purkautua ennakoitua nopeammin esimerkiksi työllisyysepävarmuuden pienenemisen seurauksena, jolloin hintojen matala lähtötaso nimellistuloihin verrattuna voi saada aikaan äkillisen ryöpsähdyksen asuntokaupoille. Negatiiviset riskit liittyvät erityisesti geopoliittiseen tilanteeseen. Sodat Ukrainassa ja Gazassa luovat varjoa maailmantalouden ylle. Jo vakiintuneen tavan mukaan tässäkin ennusteessa geopoliittisen tilanteen oletetaan pysyvän ennallaan, vaikka merkittävät negatiiviset muutokset ovat mahdollisia.

Asuntomarkkinoiden ongelmat ovat olleet suurimmat pääkaupunkiseudulla

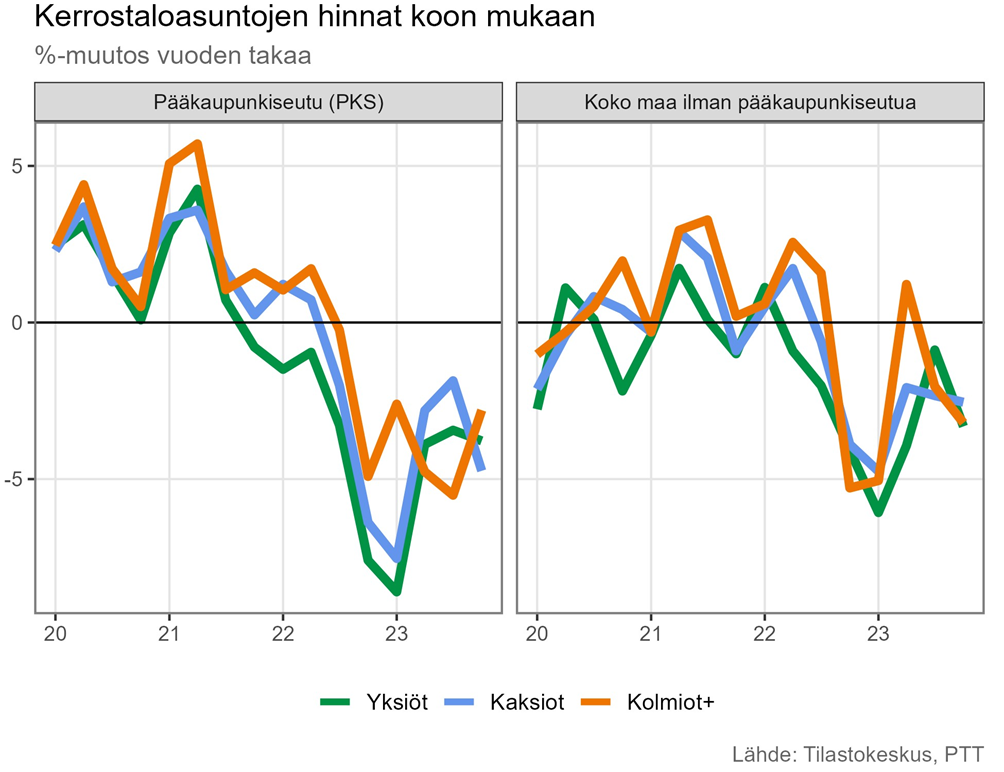

Asuntomarkkinoiden jäätyminen sai vanhojen kerrostaloasuntojen hinnat laskemaan keskimäärin 7 prosenttia viime vuonna. Pääkaupunkiseudulla hintojen lasku oli voimakkaampaa kuin muualla Suomessa (Kuvio 2). Pääkaupunkiseudun asuntohinnat laskivat 8,2 prosenttia, kun muualla Suomessa laskua tuli 5,4 prosenttia. Asuntosijoittajat vähensivät huomattavan paljon uusia asuntohankintoja, mikä näkyi eritysesti pienien asuntojen hintakehityksessä. Yksiöiden hinnat laskivat 9,2 prosenttia koko maassa ja 10,5 prosenttia pääkaupunkiseudulla. Rivitaloasuntojen hinnat laskivat keskimäärin 5 prosenttia koko maassa. Omakotitalojen hinnat puolestaan tippuivat arvion mukaan 9,5 prosenttia.

Kuvio 2. Vanhojen kerrostaloasuntojen hintakehitys asunnon koon mukaan.

Vapaarahoitteisten vuokrien kehitys oli viime vuonna maltillista, keskimäärin 1,4 prosentin nousu koko maassa. Pääkaupunkiseudun ja muun Suomen välinen ero oli suuri. Pääkaupunkiseudulla vuokrat kasvoivat vain 0,5 prosenttia, kun muualla Suomessa vuokrien nousu kiihtyi jo 2 prosenttiin. Yksiöiden vuokrakehitys on ollut hieman heikompaa kuin sitä suurempien asuntojen. ARA-vuokrat nousivat viime vuonna keskimäärin 2,9 prosenttia koko maassa, mikä on selvästi enemmän kuin vapaarahoitteiset vuokrat. ARA-vuokrien nousu oli melko tasaista niin alueen kuin asunnon koon suhteen.

Asuntokaupan haasteet ovat näkyneet erityisen voimakkaasti uusien kerrostaloasuntojen markkinoilla. Uusien kerrostaloasuntojen hintakehitys on ollut markkinatilanteeseen nähden hyvin poikkeuksellista. Vielä viime vuoden toiselle kvartaalille tilastot näyttävät yli 10 prosentin hintojen nousua pääkaupunkiseudun uusille kerrostaloasunnoille. Kolmannella kvartaalilla hinnat kääntyivät jo neljän prosentin laskuun. Pääkaupunkiseudun uusien kerrostaloasuntojen hurjien kasvulukujen takana on kolmioiden ja sitä suurempien asuntojen hintakehitys. Yksiöiden ja kaksioiden hinnat ovat olleet laskussa lähes kaikki kolme kvartaalia. Kolmannella kvartaalilla yksiöiden hinnat tippuivat yli 17 prosenttia vuoden takaiseen nähden. Muualla Suomessa uusien kerrostaloasuntojen hinnat olivat viime vuonna laskussa ainakin kolmen ensimmäisen kvartaalin ajan. On oletettavaa, että uusien asuntojen hinnat ovat olleet selvässä laskussa viime vuoden viimeisenkin kvartaalin.

Uusien kerrostaloasuntojen kauppamäärät romahtivat voimakkaasti viime vuonna. Koko maassa kauppamäärät laskivat kolmen ensimmäisen kvartaalin aikana 65 prosenttia ja pääkaupunkiseudulla 73 prosenttia. Hurjasti laskeneen kysynnän edessä monet rakennuttajat eivät kuitenkaan ole halunneet suoraan laskea myyntihintaa, vaan ovat ryhtyneet erilaisiin alennuskampanjoihin. Ostajille on tarjottu asunnon oston yhteydessä houkuttimena esimerkiksi autoa käyttöön, alennusta vastikkeesta tai muuttoapua. Nämä kylkiäiset tarkoittavat käytännössä hinnan laskua, mutta se ei näy virallisissa tilastoissa.

Korot ovat laskussa mutta talouskasvu mataa edelleen

Yleinen talouskehitys sekä työmarkkinoiden näkymät ja kotitalouksien tulokehitys luovat puitteet asuntomarkkinoiden kehitykselle. Suomen talouskasvu on edelleen heikkoa tänä vuonna ja kasvun ennakoidaan olevan nollan tuntumassa. Heikkojen kasvulukemien taustalla on erityisesti rakennus- mutta myös muiden investointien huono kehitys ja ulkomaankaupan heikko veto. Kotitalouksien kasvuun kääntynyt ostovoima antaa lisätukea yksityisen kulutuksen kehitykselle. Korkojen kääntyminen laskuun tukee talouden palautumista, mutta positiivisia merkkejä nähdään taloudessa vasta toisella vuosipuoliskolla.

Taulukko 1.

| Makrotalouden ennusteet | ||

|---|---|---|

| % | 2023 | 2024e |

| Käytettävissä olevat nimellistulot | 3,9 | 2,9 |

| 12 kk Euribor | 3,9 | 3,1 |

| Inflaatio | 6,1 | 2,0 |

| Työttömyys | 7,2 | 8,0 |

Suomessa kuluttajahintojen voimakasta nousua on viime vuonna ylläpitänyt erityisesti asuntolainojen korot. Energian, erityisesti sähkön ja bensiinin, hintakehityksen maltillistuminen on puolestaan hidastanut inflaatiokehitystä. Tänä vuonna kuluttajahintojen nousu on huomattavasti maltillisempaa, kun ruoan hinta halpenee. Lisäksi sähkön hinta ja laskevat korot painavat inflaatiota alaspäin. Kuitenkin totuttua korkeammat palkankorotukset pitävät yllä inflaatiopainetta. Kuluttajahinnat nousevat tänä vuonna 2 prosenttia.

Suomessa on tyypillisesti seurattu kuluttajahintaindeksin vuosimuutosta, johon sisältyy kotitalouksien maksamat asuntolainojen korot. Koron nostot siis nostavat suoraan inflaatiota. Kun korkojen nostolla tavoitellaan inflaation painamista alas, on viime vuoden kehitys näyttänyt erikoiselta. Euroopan keskuspankki seuraakin ennemmin yhdenmukaistetun kuluttajahintaindeksin kehitystä, ja erityisesti sen kehitystä ilman ruuan ja energian hintojen hyvin volatiileja muutoksia. Tämä indeksi mahdollistaa Euroalueen maiden inflaatioiden paremman vertailun, eikä se ota huomioon muun muassa asuntolainojen korkoja. Suomessa yhdenmukaistettu kuluttajahintainflaatio onkin tammikuuhun mennessä laskenut jo 0,73 prosenttiin.

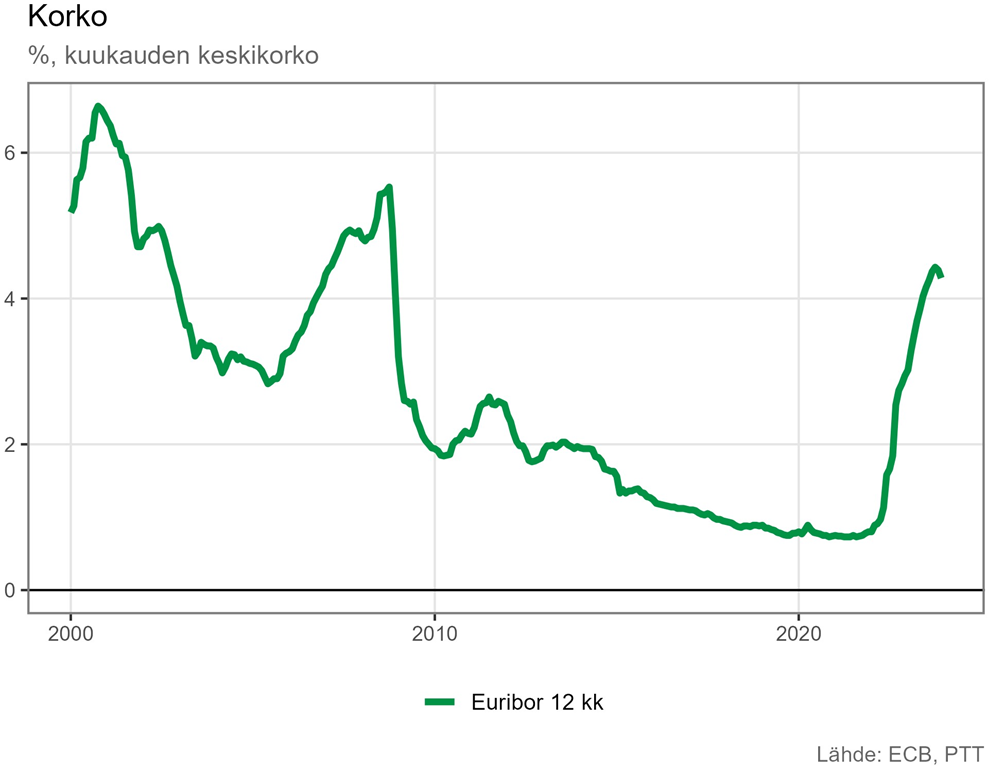

Euroopan keskuspankki lopetti pitkään jatkuneen koronnostojen putken viime vuoden lokakuussa, minkä jälkeen 12 kuukauden Euribor on kääntynyt laskuun (Kuvio 3). Korkeimmillaan 12 kuukauden Euribor kävi reilussa 4,2 prosentissa. Toistaiseksi EKP on viestinnässään painottanut, että kuluttajahintojen laskun täytyy olla pysyvää, jotta ohjauskorkoa voidaan laskea. Inflaatiokehitys alkoi hiipua niin euroalueella kuin Suomessakin voimakkaasti viime vuoden marraskuussa, mutta jo joulukuussa kuluttajahintojen kasvu jälleen kiihtyi. Sekä euroalueella että Suomessa palkankorotukset ovat olleet verrattain korkeita, joten kuluttajahintojen nousulle voi edelleen olla painetta. Perustuen EKP:n viestintään ja näkemykseen inflaatiokehityksestä voidaan olettaa, että korkojen lasku tulee olemaan maltillista ainakin vuoden puolen välin tienoille. Korkojen lasku alkaa vähitellen näkyä kotitalouksien lainanhoitomenoissa alkuvuoden aikana, kun 12 kuukauden Euribor tarkistuu alaspäin.

Kuvio 3. Asuntolainojen tyypillisimmän koron 12 kuukauden euriborin kehitys vuosina 2000–2023.

Vaikka kotitalouksien reaalitulokehitys on ollut heikkoa, lainanhoitokulut ovat nousseet merkittävästi ja energiakriisi söi säästöt, Suomen Pankki ennustaa, että ennakoidun talouskehityksen ja markkinoilla odotetun korkotason oloissa kotitalouksien lainanhoitokyky säilyy riittävän hyvänä (Suomen Pankki 2023). Suomen Pankin havaintojen mukaan, vaikka asuntorahoitukseen liittyvien luottoriskien kasvusta on tilastoissa jonkin verran merkkejä, eivät riskit olleet vielä ainakaan viime vuoden loppuun mennessä realisoituneet merkittävinä maksuviiveinä tai luottotappioina.

Verrattain korkea työllisyys ja palkankorotukset kannattelevat kotitalouksia

Kotitalouksien nimellistulojen kehitys on edelleen tänä vuonna historiaan nähden hyvää. Palkankorotusten ennustetaan olevan tänä vuonna 3,3 prosenttia liukumien kanssa. Vaikka palkankorotukset ovat olleet reippaita muutamana aiempanakin vuotena, on inflaation voimakas nousu syönyt kotitalouksien ostovoiman kasvun ja reaalitulojen kehitykseen muodostui syvä lovi. Enimmillään reaalitulot laskivat vuoden 2010 tasolle. Tänä vuonna kotitalouksien reaalitulot kasvavat hieman, mutta menetetyn ostovoiman umpeen kuromiseen menee useampi vuosi.

Työmarkkinoiden tilanne pysyi viime vuonna verrattain hyvänä talouden yleiseen kehitykseen nähden. Työttömyys kasvoi maltillisemmin kuin heikkenevät talousnäkymät olisivat antaneet olettaa. Työmarkkinoiden ongelmista kuitenkin kertoo se, että lomautukset ovat kasvaneet selvästi. Myös lyhennettyä työviikkoa tekevien työntekijöiden määrä on kasvanut. Yritykset haluavat siitä huolimatta pitää osaavasta työvoimasta kiinni ja päätyvät irtisanomisiin vain aivan viimeisen pakon edessä. Hiljalleen kasvava työttömyys ja kotitalouksien epävarmuus omasta toimeentulosta luo varjon asuntomarkkinoiden palautumisen ylle. Tilastokeskuksen kuluttajien luottamuskyselyn mukaan kotitalouksien työttömyysepävarmuus kasvoi nopeasti viime vuoden loppupuoliskolla. Tammikuussa epävarmuus hellitti hieman, mutta edelleen kotitalouksien huoli on hyvin korkealla.

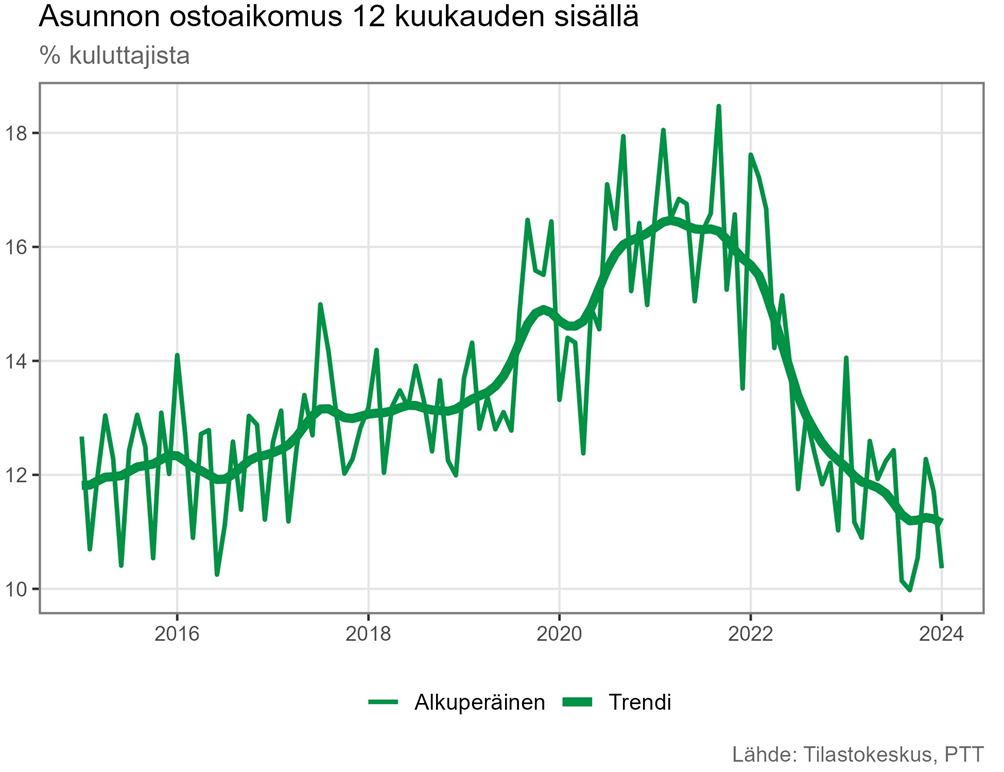

Kotitalouksien asunnonostohalukkuus romahti vuonna 2022 (Kuvio 4). Viime vuonna ostoaikomukset pysyttelivät matalalla tasolla. Loppuvuodesta ilmoitettu ensiasunnon ostajia koskeva varainsiirtoveron muutos sekä laskuun kääntynyt korko innostivat kotitalouksia jälleen suunnittelemaan asunnon ostoa. Suomen Pankin tilastojen mukaan uusia asuntolainoja nostettiin viime vuonna ennätyksellisen vähän. Kotitalouksien uusien asuntolainojen nostot laskivat noin neljänneksen edellisestä vuodesta. Sijoitusasuntolainojen nostot laskivat jopa hieman enemmän. Jyrkän korkojen nousun ja asuntokaupan jäätymisen aikana monille kotitalouksille on patoutunut asunnon osto- tai vaihtotarvetta. Korkoympäristön vakautuminen helpottaakin kotitalouksien tulevaisuuden suunnittelua asuntohankintojen suhteen ja asunnon ostoaikomukset tulevat kasvamaan kevään aikana. Paluuta nollakorkoaikaan ei ole, mutta kotitaloudet sopeutuvat positiivisen nimelliskorkotason aikaan.

Kuvio 4. Kuluttajien asunnonostoaikomukset.

Koska kotitalouksien velkaantuneisuus on pienentynyt ja toisaalta kotitalouksien nimellistulot ovat kasvaneet aiempaa nopeammin, Finanssivalvonta päätti viime vuoden lopulla palauttaa muita kuin ensiasunnonostajia koskevan lainakaton, eli enimmäisluototussuhteen perustasolleen. Aiemmin se oli 85 prosenttia ja nyt se palasi 90 prosenttiin.

Asuntosijoituksia omistavien kotitalouksien tilanne vakaa

Vuosi sitten oli huoli siitä, miten sijoittajat selviävät korkojen noususta ja ajaako heidän toimintansa asuntomarkkinat vielä suurempaan ahdinkoon. Sijoittajien tilanteesta ei ole riittävästi tilastotietoa, mikä on haitannut riskitilanteen kokonaiskuvan muodostamista. Lisäksi huolta herätti kotitalouksien vastuulla olevien taloyhtiölainojen voimakkaan kasvun vaikutukset lainanhoitokuluista selviämiseen, koska kaikki nämä lainat eivät ole pankkien tiedossa ja eikä niitä ole stressitestattu.

Suomen Pankin tilastojen mukaan hoitamattomien taloyhtiölainojen määrä kääntyi voimakkaaseen kasvuun viime vuoden kolmannella neljänneksellä. Vaikka hoitamattomien lainojen määrä on kasvanut, niiden osuus koko lainakannasta on vielä pysynyt maltillisena 1,3 prosentissa. Tilastokeskuksen varainsiirtoveroaineistoon perustuvan arvion mukaan noin 90 prosenttia yksityisten kotimaisten asunto-osakeyhtiöiden lainakannasta on kotitalouksien maksettavana. Suomen Pankin näkemyksen mukaan hoitamattoman taloyhtiölainakannan kasvun takana eivät kuitenkaan ole kotitaloudet vaan kiinteistösijoitusyhtiöt ja kiinteistörahastot (Talouselämä 18.1.2024). Näyttääkin siltä, että asuntosijoituksia omistavat kotitaloudet ovat toistaiseksi löytäneet resilienssiä korkojen nousun muuttaessa sijoituksen kannattavuutta. Suomen vuokranantajien kyselytutkimuksen mukaan yksityisillä vuokranantajilla näkymät alkavat jo hieman kirkastua, sillä uusien sijoitusasuntojen ostoaikomukset ovat hienoisessa nousussa. Sijoitusrahastojen haasteista sen sijaan on tullut merkkejä viime vuoden loppupuoliskolla, kun useat rahastot ovat muuttaneet sääntöjä sijoitettujen varojen noston suhteen. Sijoittajakysynnän ennustetaan varovaisesti palautuvan, mutta sille tasolle miltä lähdettiin ei palata.

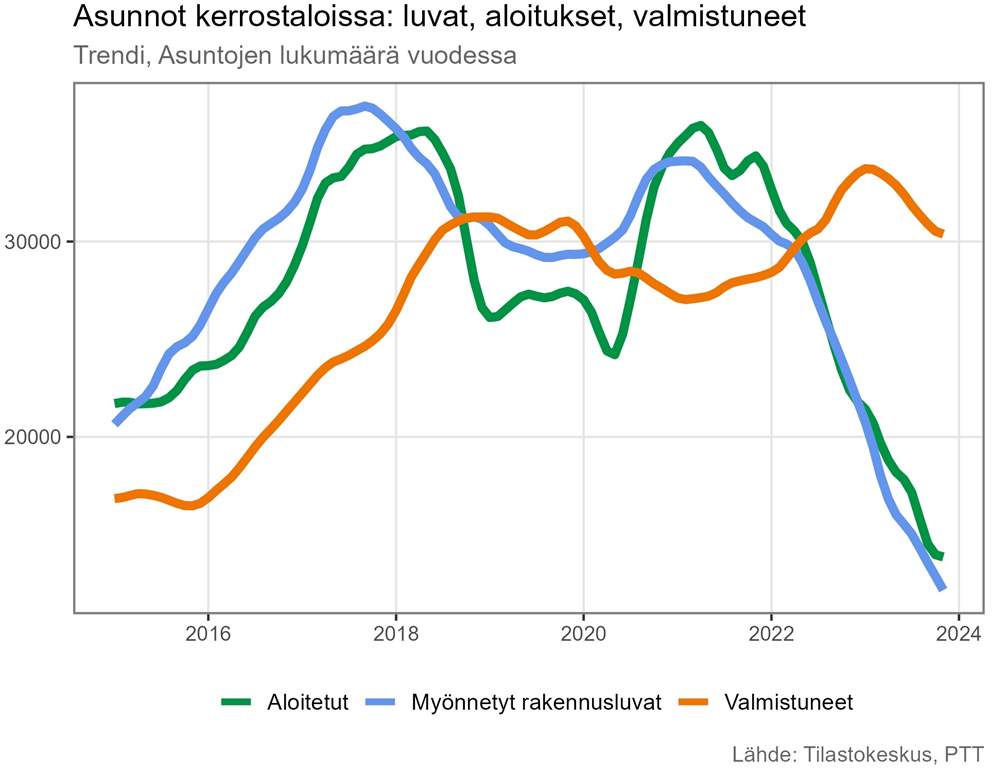

Valmistuvien asuntojen määrä romahtaa jyrkästi

Kerrostaloasuntojen rakentamiseen myönnettyjen rakennuslupien määrä ja asuntoaloitusten lasku kiihtyi merkittävästi viime vuoden alkupuoliskolla. Asuntoaloitusten laskun ennakoidaan jatkuvan ainakin vielä vuoden ensimmäisen puoliskon ajan. Valmistuvien kerrostaloasuntojen määrä kasvoi reippaasti vielä viime vuoden syksyyn asti, minkä jälkeen valmistuvien asuntojen määrä on kääntynyt laskuun. Valmistuvien kerrostaloasuntojen määrä tulee laskemaan tämän vuoden aikana noin 24 000 asuntoon, mikä on 25 prosenttia vähemmän kuin viime vuonna. Myönnetyissä rakennusluvissa ei vielä ole näkynyt käännöstä kasvuun ja asuntotuotannon viiveet rakennuspäätöksestä lupien haun kautta asunnon valmistumiseen ovat pitkät. Näin ollen on oletettavaa, että valmistuvien asuntojen määrä tulee kääntymään merkittävään kasvuun aikaisintaan vuoden 2025 aikana.

Kuvio 5. Kerrostaloasuntojen rakentaminen.

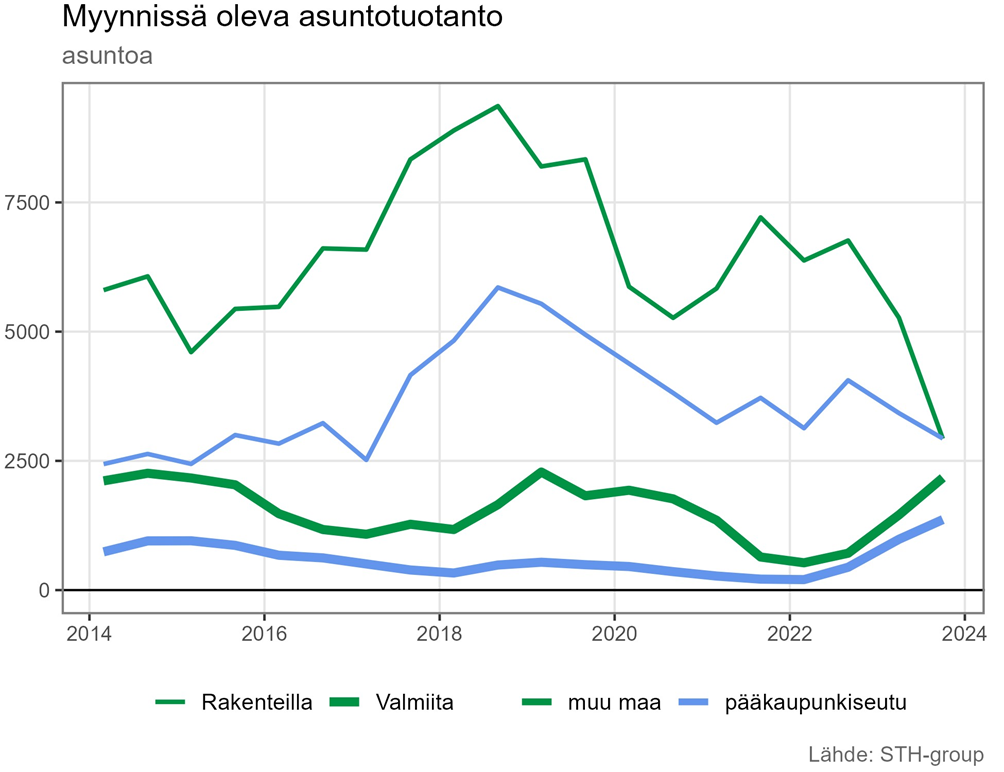

VTT:n vuonna 2020 määrittelemä asuntotarpeen trendiennuste on 30 000 asuntoa vuodessa. Asuntoja on viime vuonna valmistunut selvästi tavoitetta enemmän, ja se osaltaan selittää asuntohintojen ja vuokrien vaisua kehitystä korkojen nousun myötä heikentyneen kysynnän lisäksi. Valmistuvien asuntojen määrä on jo kääntynyt laskuun, mikä tarkoittaa sitä, että asuntotarjonta tulee vähenemään tämän vuoden loppua kohti. Valmiiden myynnissä olevien asuntojen määrä on kasvanut niin pääkaupunkiseudulla kuin muuallakin Suomessa (Kuvio 6). Myynnissä olevien keskeneräisten asuntojen määrä on kääntynyt laskuun rakentamisen hyytymisen myötä.

Kuvio 6. Myytävänä olevan uudistuotannon määrä pääkaupunkiseudulla ja muualla Suomessa.

Rakennusteollisuus suurissa vaikeuksissa

Rakennusteollisuuden näkymät heikkenivät erittäin nopeasti viime vuoden loppua kohti, kun asuntomarkkinoiden alamäki muodostui odotettua pidemmäksi. Asuntokaupan hyytyminen on jarruttanut myös asuntoaloituksia erittäin voimakkaasti. Rakennusteollisuuden konkurssien määrä on kasvanut merkittävästi. Vuonna 2023 talonrakentamisen konkurssien määrä kasvoi 50 prosenttia, kun kaikkien toimialojen konkurssit kasvoivat 25 prosenttia. Useat konkurssiin hakeutuneet yritykset ovat olleet melko pieniä toimijoita, mutta viimeisimpänä kolme tytäryhtiötään konkurssiin hakenut Lehto Group on jo alan merkittävät tekijä. Henkilötyövuosina mitattuna talonrakentamisen konkurssiaalto on lisännyt irtisanomisia lähes 90 prosenttia viime vuoteen verrattuna.

Rakennusalan tilastoitu työllisyys vältti vielä viime vuonna pahimman romahduksen. Toimialan työllisten määrä laski 1,4 prosenttia, mutta työttömien työnhakijoiden määrä kääntyi reilu 10 prosentin kasvuun. Rakennusalalla ja erityisesti talonrakennuksessa on paljon ulkomaista työvoimaa käytössä, joten on todennäköistä, että toimialan ongelmat eivät näy täydessä laajuudessa työttömyysluvuissa. Rakennusteollisuuden arvion mukaan vajaa neljännes rakentamisen työvoimasta on ulkomaalaistaustaista, pääkaupunkiseudulla osuus on vielä tätäkin suurempi. Ulkomaisista työntekijöistä moni siirtyy pois Suomesta töiden loppuessa. Rakentamisen kääntyessä jälleen kasvuun voikin olla haasteita löytää osaavaa työvoimaa.

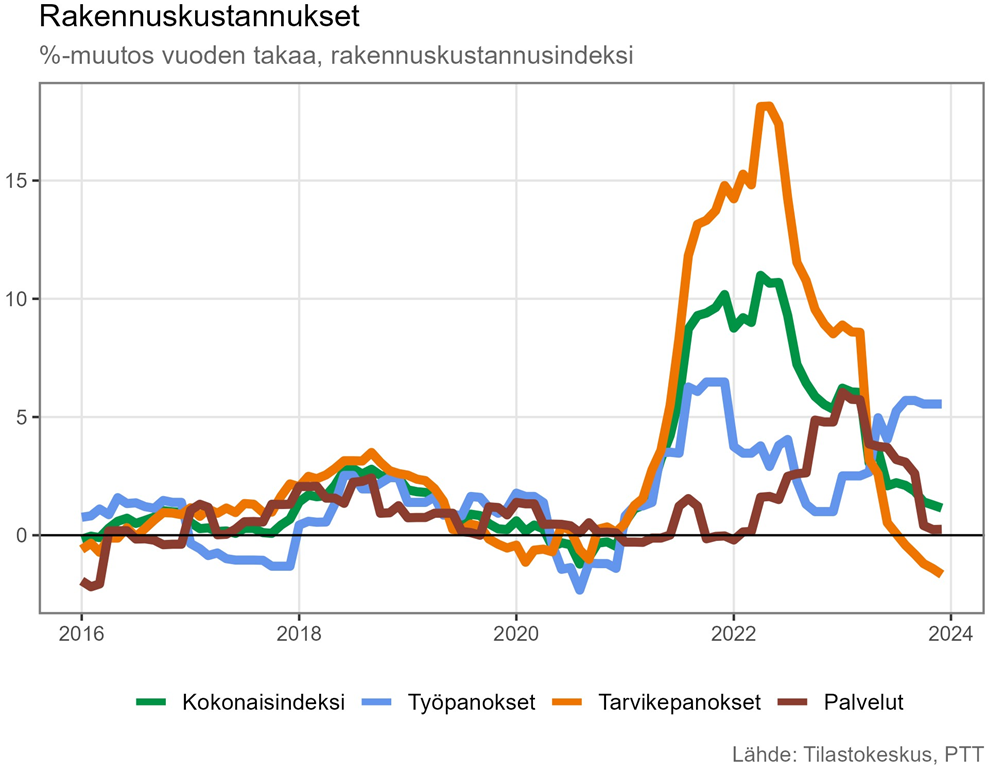

Vaikka rakentamisen kustannusten jyrkkä nousu on ohi, kurittavat kustannuspaineet edelleen toimialaa. Rakennusyritysten vaikea taloudellinen tilanne on seurausta monesta eri tekijästä, mutta hiipuneen kysynnän lisäksi kohonneet rakennuskustannukset ovat yksi muutos ilmiön taustalla. Rakennuskustannusten nousu oli erittäin voimakasta vuonna 2022 (Kuvio 7). Nousuvauhti hiipui merkittävästi viime vuoden aikana, kun rakennusteollisuuden ongelmat lisääntyivät.

Kuvio 7. Rakennuskustannusten kehitys.

Tarvikepanosten hinnat ovat jopa laskeneet viime vuoden loppupuoliskolla. Myös palveluiden hintakehitys on rauhoittunut merkittävästi. Korkeat palkankorotukset ovat puolestaan johtaneet työpanosten hintojen voimakkaaseen nousuun. Vuonna 2023 rakennuskustannukset nousivat keskimäärin 3,1 prosenttia. Työpanosten hinnat kasvoivat selvästi nopeammin, 4,4 prosenttia. Palveluiden hinnat kasvoivat 3,2 prosenttia. Tarvikepanokset puolestaan kasvoivat keskimäärin vain 2,3 prosenttia. Rakennustarvikkeiden hintakehitys tosin vaihtelee hyvin paljon. Esimerkiksi lämmöneristeiden hintakehitys on jatkunut reilusti yli 10 prosentissa viime vuonna. Teräsrakenteiden hinnat laskivat viime vuonna puolestaan vain kolme prosenttia, vaikka teräksen hinta on laskenut huppuarvoistaan kolmanneksen. Vaikka rakennuskustannusten odotetaan kokonaisuutena pysyvän melko maltillisena tämän vuoden aikana, tulee kevät olemaan rakentamisen toimialalle erittäin haastava.

Viime syksynä hallitus määritteli rakennusalalle tukitoimia, joilla alan toimintaa pyritään vakauttamaan laskevan tuotannon aikana. Määritellyt toimet eivät kuitenkaan sisältäneet korjausrakentamisen avustuksia, jotka olisivat voineet elvyttää osittain rakennusteollisuuden ahdinkoa melko nopeasti. Monet hallituksen ehdotuksista olivat byrokratian nopeuttamista ja sääntömuutoksia, jotka eivät lisää valtion menoja merkittävästi. Toisaalta rakentamisen voimakas kiihdyttäminen ennen kuin rakennuskustannusten voimakas nousu on laantunut riittävästi ei olisi ollut järkevää.

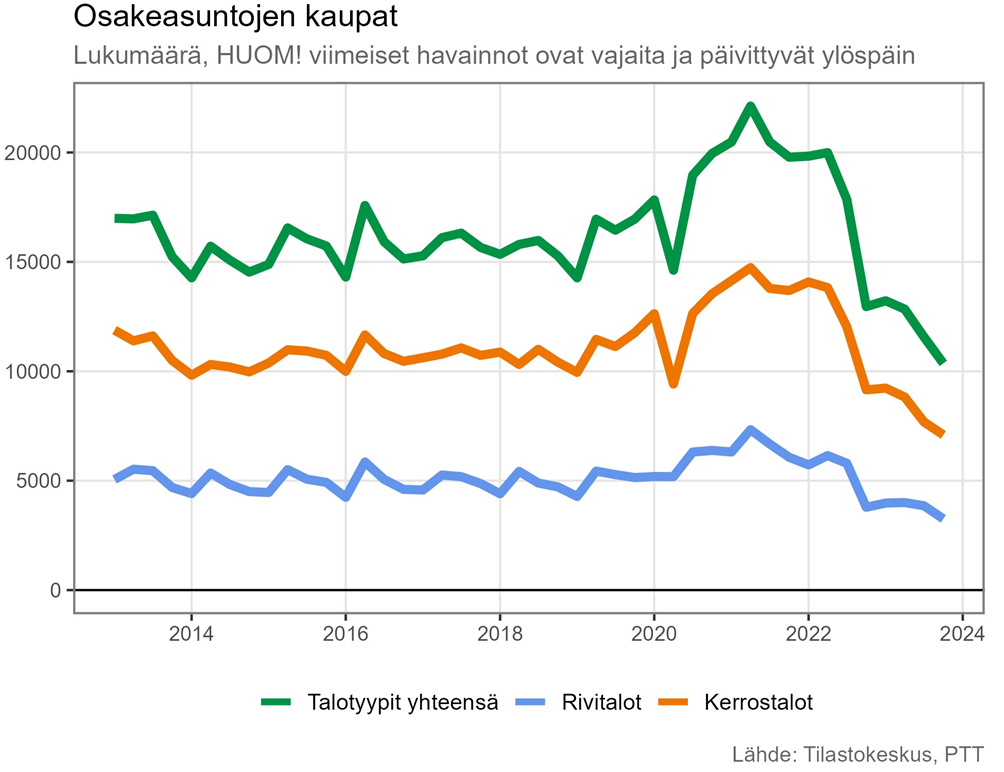

Vanhojen asuntojen kauppamäärät kääntyvät kasvuun

Vanhojen osakeasuntojen kauppa hyytyi voimakkaasti vuoden 2022 lopulla, kun korot nousivat nopeasti ja voimakkaasti (Kuvio 8). Viime vuoden kauppamäärät olivat historiallisesti erittäin alhaiset. Vanhojen kerrostaloasuntojen kauppamäärät laskivat 33 prosenttia vuonna 2023. Yksiöiden kauppa väheni 36 prosenttia. Vanhojen rivitalo-osakkeiden kauppa laski puolestaan 30 prosenttia. Asuntokauppa hyytyi pääkaupunkiseudulla hieman enemmän kuin muualla Suomessa. Viime vuonna kuukausittaiset kerrostaloasuntojen kauppamäärät pysyivät melko vakaina, noin 2500–3000 kuukausittaisessa kaupassa. Vanhojen rivitalo-osakkeiden kauppamäärät olivat kuukausittain noin reilu 1200.

Kuvio 8. Osakeasuntojen kauppamäärät.

Kuviossa 8 esitetyn varainsiirtoverotiedoista kerätyn tilaston viimeisin havainto tulee korjautumaan ylöspäin, koska aineisto kerääntyy viiveellä. Kiinteistönvälittäjiltä kerätyn tiedon mukaan asuntokauppa vilkastui marras- ja joulukuussa, kun ensiasunnon ostajat aktivoituivat ennen varainsiirtoverovapauden poistumista. Vanhojen osakeasuntojen myyntiajat kasvoivat viime vuonna keskimäärin noin 20 päivällä. Pääkaupunkiseudulla myyntiajat pitenivät 25 päivällä ja muualla Suomessa 18 päivällä.

Viime vuonna omakotitalojen kauppamäärät laskivat selvästi vähemmän kuin kerrostaloasuntojen kauppamäärät, arviolta 22 prosenttia. Pääkaupunkiseudulla omakotitalojen kauppamäärät laskivat huomattavasti enemmän kuin muualla Suomessa. Pääkaupunkiseudulla laskua oli arviolta jopa lähes 40 prosenttia.

Väestön kasvu ollut voimakasta suurissa kaupungeissa

Väestön ja toisaalta asuntokuntien määrän muutokset vaikuttavat alueelliseen asuntojen kysyntään. Suurimmissa kaupungeissa maan sisäinen muuttovoitto on ollut jälleen selvässä kasvussa. Suurimmaksi osaksi muutoksen taustalla on voimakkaasti lisääntynyt maahanmuutto. Ukrainasta tulleet turvapaikanhakijat näkyvät viime vuoden maahanmuuttotilastoissa, joten on oletettavaa, että maahanmuuttajien määrät laskevat hieman tänä vuonna. Myös työperäinen maahanmuutto on ollut kasvussa. Onkin oletettavaa, että maahanmuutto tulee ainakin seuraavan vuosikymmenen ajan olemaan nykyisiä virallisia ennusteita suurempaa.

Maahanmuuttajien oletetaan pääasiassa asettuvan vuokra-asuntoihin asumaan, mikä lisää vuokra-asuntokysyntää. Viime vuosien runsaan asuntotarjonnan takia vuokra-asuntoja on useissa kunnissa jonkin verran puskurissa, joten turvapaikanhakijoiden ja muiden maahanmuuttajien ei vielä uskota aiheuttavan ylikysyntää vuokra-asunnoista.

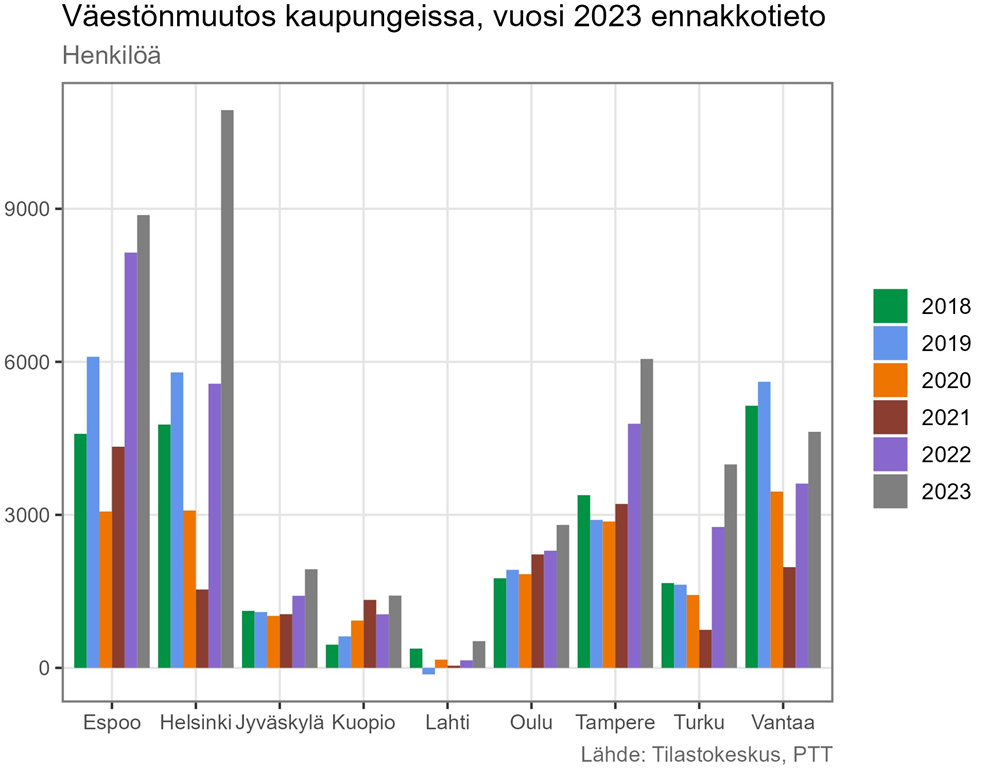

Kuvio 9. Väestömuutokset kaupungeissa 2018–2023. Vuoden 2023 luku on ennakkotieto. Lähde: Tilastokeskus.

Helsingissä väkiluku kasvoi viime vuoden ennakkotietojen mukaan lähes 11 000 henkilöllä (Kuvio 9). Myös Espoossa väestön kasvu on ollut vuosittain reilu 8 000 henkilöä kahden viimeisen vuoden aikana. Vantaallakin väestön kasvu on kiihtynyt, mutta ei vielä ole palautunut koronapandemiaa edeltäneelle tasolle. Tampereella ja Turussa väestö on kasvanut kahden viimeisen vuoden aikana huomattavasti nopeammin kuin ennen koronaa. Viime vuonna Tampereen väkimäärä kasvoi 6 000 asukkaalla ja Turun 4 000 asukkaalla.

Oulussa ja Kuopiossa väestönkasvu on kiihtynyt tasaista tahtia. Jyväskylässä väestönkasvu oli tasaisessa luisussa jo pidempään. Kuitenkin koronan jälkeinen aika on tehnyt poikkeuksen, ja kaupungin väkiluvun kasvu on kiihtynyt ja kasvuluvut ovat lähes tuplaantuneet. Lahden osalta kuvio kertoo hieman lohdutonta tarinaa. Niinkin suuri paikkakunta kuin Lahti kuuluu jo siihen joukkoon kaupunkeja, joissa väestönkasvu on huteralla pohjalla.

Korkojen lasku piristää asuntokauppaa ja hinnat kääntyvät nousuun

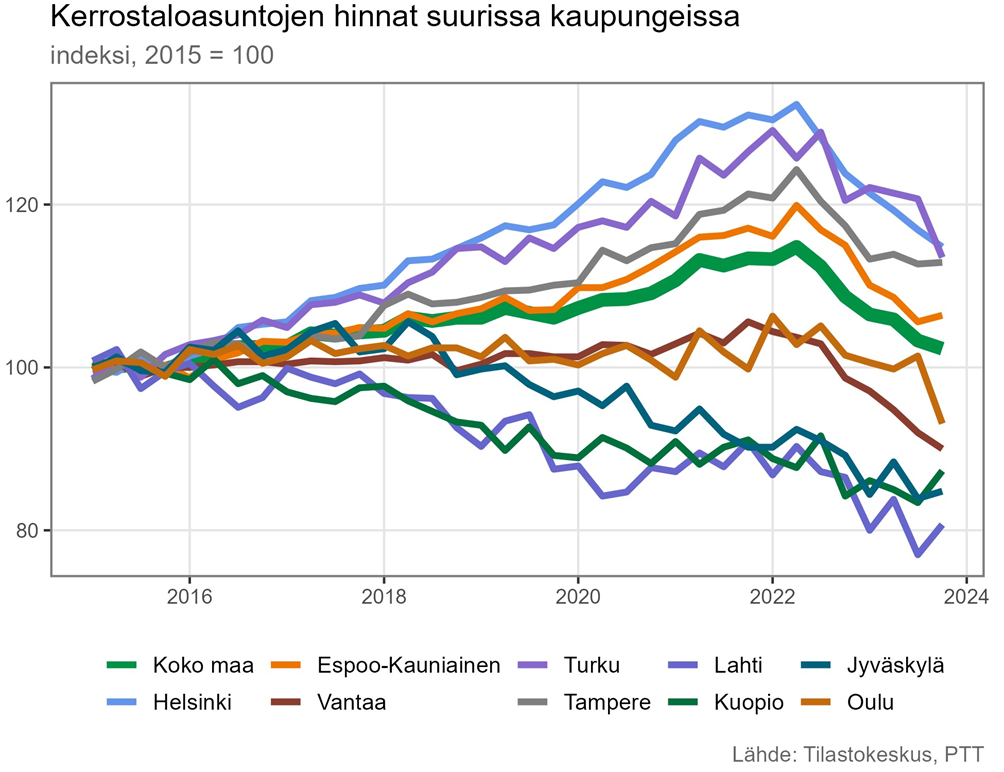

Vanhojen kerrostaloasuntojen hinnat olivat viime vuonna reippaassa laskussa kautta Suomen (Kuvio 10). Kauppamäärät tippuivat hyvin jyrkästi ja myyntiajat pitenivät. Pääkaupunkiseudun kunnissa hintojen lasku oli kaikista voimakkainta. Myös Lahdessa, Turussa ja Tampereella vanhojen kerrostaloasuntojen hinnat laskivat hyvin voimakkaasti. Asuntojen alueellisen hintakehityksen ennustetaan kääntyvän nousuun tämän vuoden alkupuolella, kun asuntokauppa kiihtyy kesää kohti. Vuosikasvuluvut jäävät kuitenkin melko vaatimattomiksi. Viime vuonna asuntojen hintakäyrät laskivat melko jyrkällä kulmakertoimella, joten lähes kaikissa ennustettavissa kaupungeissa niin kutsuttu kasvuperintö1 on vahvasti negatiivinen. Tämä tarkoittaa sitä, että hintojen pitää olla vahvalla kasvu-uralla ennen kuin vuositasolla saavutetaan edes nollakasvu (Taulukko 2).

Kuvio 10. Vanhojen kerrostaloasuntojen hintakehitys suurimmissa kaupungeissa vuosina 2015–2023.

Alueellisten asuntohintojen määräytymiseen vaikuttavat eniten käytettävissä olevien nimellisten rahatulojen kehitys sekä korkotason muutokset. Nämä molemmat tekijät tukevat tänä vuonna asuntomarkkinoiden palautumista. Toisaalta talouden epävarmuudet, runsas asuntotarjonta sekä sijoittajakysynnän heikkeneminen jarruttavat hintakehitystä. Rakentaminen on ollut runsasta kaikkialla, mutta valmistuvien kerrostaloasuntojen määrät vähenevät kaikissa ennustekaupungeissa tämän vuoden aikana.

Taulukko 2.

| Alueelliset vanhojen kerrostaloasuntojen hintaennusteet vuodelle 2024 | ||

|---|---|---|

| 2023, % | 2024e, % | |

| Koko maa | -7,0 | 0,5 |

| Helsinki | -8,2 | 0,0 |

| Espoo-Kauniainen | -7,9 | 1,7 |

| Vantaa | -8,8 | -1,1 |

| Turku | -5,3 | -0,5 |

| Tampere | -6,2 | 2,1 |

| Lahti | -8,4 | 0,2 |

| Kuopio | -2,9 | 1,3 |

| Jyväskylä | -5,9 | 1,0 |

| Oulu | -5,0 | -2,0 |

Pääkaupunkiseudulla vanhojen kerrostaloasuntojen hinnat tippuvat eniten Vantaalla, 8,8 prosenttia. Myös Helsingissä hinnat laskivat 8,2 prosenttia. Espoossa vanhojen kerrostaloasuntojen hintojen lasku jäi juuri ja juuri alle kahdeksaan prosenttiin. Pääkaupunkiseudun asuntojen hintaennusteet vaihtelevat paljon. Helsingissä hintakehitys jää koko Suomen kehityksestä jälkeen, koska sijoittajakysynnän palautuminen vie aikaa ja asuntotarjonta on hyvin runsasta. Espoossa puolestaan päästään selvästi keskimääräistä reippaampaan kasvuun, koska väestönkasvu on runsasta. Vantaalla omistusasuntojen heikko kysyntä ei anna tukea hintakehityksen palautumiselle ja hinnat laskevat vielä reilun prosentin.

Turussa ja Tampereella on ollut vahvat asuntomarkkinat viime vuosina. Turussa vanhojen kerrostaloasuntojen hinnat laskivat vähemmän kuin muissa kaupungeissa viime vuoden kolme ensimmäistä kvartaalia, mutta viimeisessä kvartaalissa hinnat laskivat roimasti. Tästä syystä Turussa on korkeat vertailutasot ja tämän vuoden kasvuluku jää negatiiviseksi, vaikka hintakehitys kääntyykin kasvuun. Tampereella puolestaan hinnat eivät enää laskeneet viime vuonna vaan pysyivät samalla tasolla kuin ne olivat alkuvuodesta. Vuosikasvu oli kuitenkin reippaasti negatiivinen. Tampereella siis asuntohintojen kasvuperintö on huomattavasti suotuisampi kuin Turussa, mikä tuottaa paremman kasvuennusteen. Turussa ja Tampereella väestön kasvu on kiihtynyt erittäin voimakkaasti, mikä tulee näkymään asuntokysynnässä. Tilastokeskuksen rakentamisen tilastojen mukaan Turussa valmistuu vielä ennätysmäärä asuntoja. Asuntoaloitukset romahtivat erittäin jyrkästi viime vuoden puolessa välissä, mikä saa tänä vuonna valmistuvien kerrostaloasuntojen määrän laskemaan nopeasti. Tampereella valmistuvien asuntojen huippu saavutettiin jo viime vuoden alkupuolella.

Lahden asuntomarkkinat ovat hiipuneet viime vuosina. Vuonna 2023 vanhojen kerrostaloasuntojen hinnat laskivat 8,4 prosenttia. Lahden väestönkehitys on jo pidempään ollut erittäin vaisua, kun väestö on kasvanut vain noin vajaalla 200 asukkaalla vuosittain. Viime vuonna Lahdessa valmistui kuitenkin poikkeuksellisen paljon uusia kerrostaloasuntoja. Heikko väestökehitys ja runsas asuntotarjonta pitävät hintakehityksen hyvin maltillisena.

Kuopiossa vanhojen kerrostaloasuntojen hinnat laskivat viime vuonna vähemmän kuin muissa ennustekaupungeissa. Kuopion hintakehityksen pelasti viimeisen kvartaalin kasvuspurtti, kun hinnat kasvoivat lähes neljä prosenttia vuoden takaiseen nähden. Kuopion väestön kasvu on ollut reipasta, eikä se kärsinyt korona-aikana vastaavaa notkahdusta kuin monet muut isot kaupungit. Valmistuvien asuntojen määrä tulee laskemaan Kuopiossa selvästi tämän vuoden aikana, mikä kiihdyttää hintojen nousun 1,3 prosenttiin.

Jyväskylän asuntomarkkinat ovat olleet laskusuuntaiset jo useamman vuoden. Viime vuonna asuntojen hinnat laskivat 5,9 prosenttia. Väestön kasvu on kiihtynyt Jyväskylässä huomattavasti kahden viimeisen vuoden aikana, mutta uusien kerrostaloasuntojen rakentaminen on hiipunut pidemmän aikaa. Valmistuvien asuntojen määrä on ollut laskussa jo viime vuoden alusta lähtien. Tämän ennakoidaankin piristävän Jyväskylän asuntohintojen kasvun yhteen prosenttiin tänä vuonna.

Oulussa vanhojen kerrostaloasuntojen hinnat eivät olleet yhtä voimakkaassa laskussa viime vuoden kolme ensimmäisen kvartaalin aikana kuin muissa ennustekaupungeissa, mutta viimeisessä kvartaalissa hinnat romahtivat selvästi. Väestönkasvu on Oulussa ollut kiihtyvä. Viime vuosina Oulussa onkin rakennettu paljon, mutta valmistuvien kerrostaloasuntojen määrä kääntyi laskuun viime vuoden syksyllä. Oulussa asuntohintakehitys kääntyy positiiviseksi niin kuin muissakin kaupungeissa, mutta viime vuoden alkupuoliskon verrattain hyvä taso antaa korkean vertailuluvun, jolloin vuosikasvuluku jää jopa 2 prosenttia miinukselle.

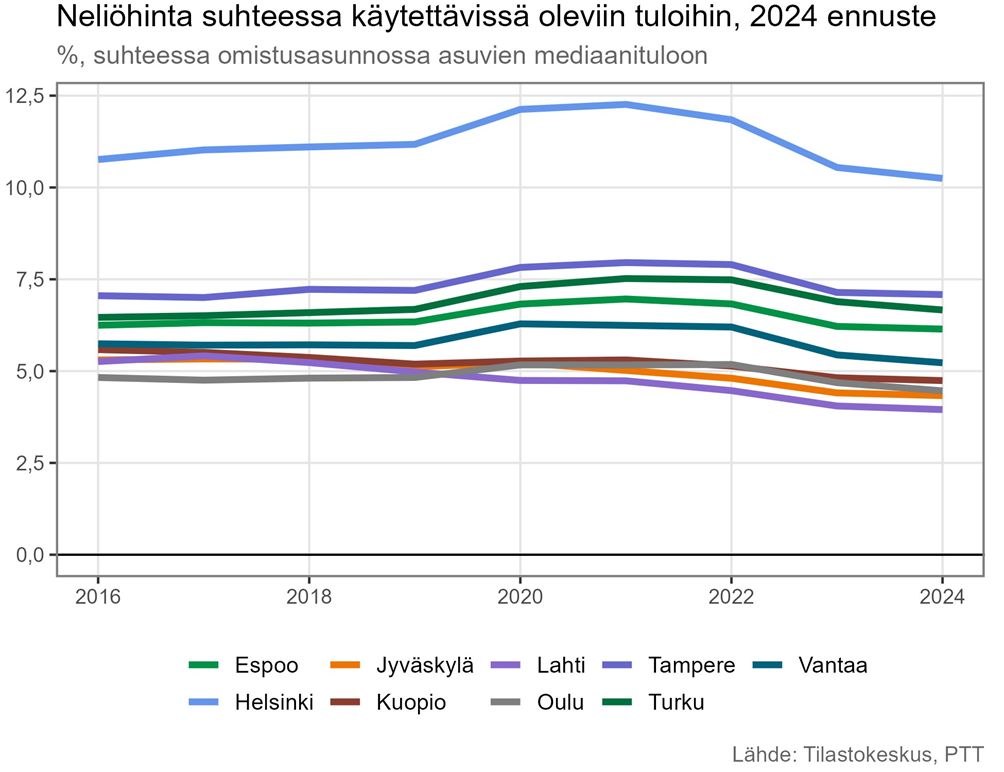

Kuvio 11 osoittaa, että asuntohintojen kehitys on noudatellut melko yhdenmukaisesti omistusasunnossa asuvien kotitalouksien käytettävissä olevien nimellisten mediaanitulojen kehitystä. Korona-aikana asuntojen hinnat nousivat hieman nopeammin kuin tulot. Viime vuonna hintasuhde kääntyi laskuun, kun asuntojen hinnat laskivat, mutta kotitalouksien nimellistulot kasvoivat. Tänä vuonna ennusteiden mukaan hintasuhde laskee hieman. Asuntojen hinnat kasvavat vähemmän kuin omistusasunnossa asuvien kotitalouksien käytettävissä olevat tulot. Esimerkiksi Helsingissä asunnon neliöhinta on hieman reilu 10 prosenttia kotitalouden käytettävissä olevista mediaanituloista. Kuvion 11 perusteella voidaan sanoa, että asuntojen hinnat voisivat palautua nopeampaakin tahtia, mutta talouden muut epävarmuustekijät rajoittavat asuntokysyntää ja sitä kautta hintojen nousua.

Kuvio 11. Vanhojen kerrostaloasuntojen neliöhinnan suhde omistusasunnossa asuvien kotitalouksien käytettävissä olevaan mediaanituloon suurimmissa kaupungeissa. Kotitalouksien käytettävissä olevat tulot on ennustettu vuosille 2023 ja 2024. Tuloennuste on sama kaikille kaupungeille.

Omakotitalojenkin hinnat voimakkaassa laskussa

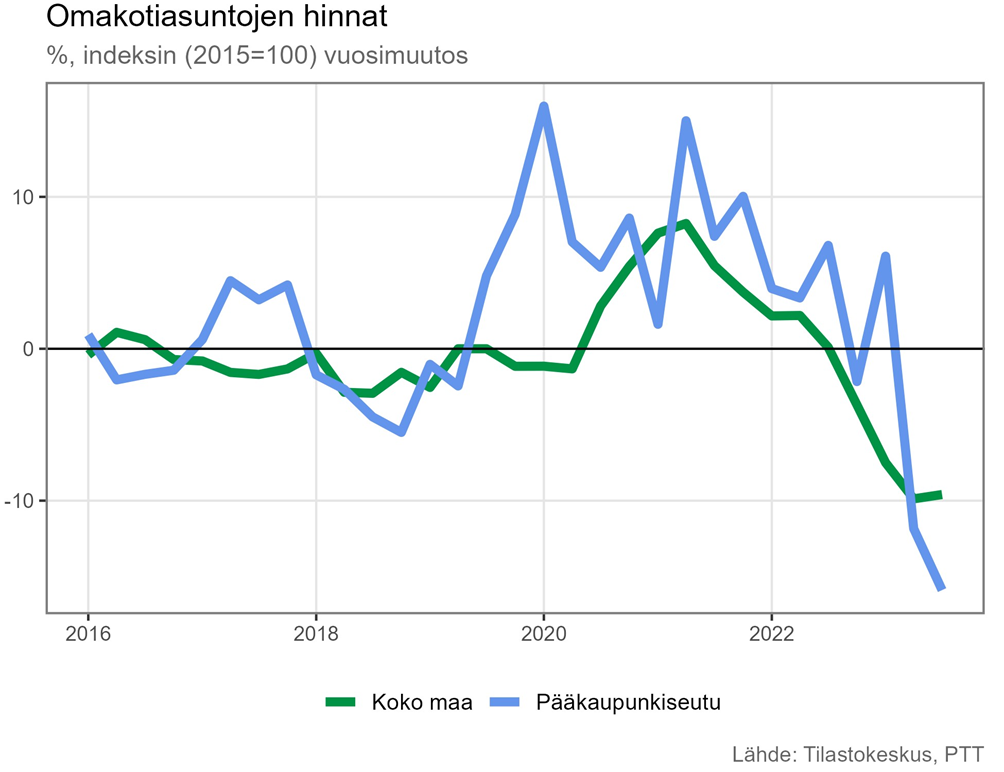

Myös omakotitalojen hinnat kääntyivät voimakkaaseen laskuun vuoden 2022 puolenvälin jälkeen. Koko maassa hintojen lasku laantui viime vuoden aikana, mutta verrattuna edelliseen vuoteen omakotitalojen hinnat laskivat arviolta 9,5 prosenttia (Kuvio 12). Pääkaupunkiseudulla omakotitalojen hinnat kasvoivat vielä viime vuoden ensimmäisellä kvartaalilla yli kuusi prosenttia vuoden takaiseen nähden. Sen jälkeen pääkaupunkiseudun hinnat laskivat hyvin jyrkästi. Eniten omakotitalojen hinnat ovat laskeneet pienissä kunnissa ja Itä-Suomessa. Korkojen nousu, epävarmat talousnäkymät ja työttömyysepävarmuuden lisääntyminen ovat saaneet kotitaloudet siirtämään omakotitalokauppoja. Valmistuvien pientalojen (omakotitalot, rivitalot ja paritalot) määrät kääntyivät laskuun viime vuoden alkupuolella. Viime vuonna valmistui hieman reilu 9000 pientaloa. Vuonna 2024 omakotitalojen kysyntä kääntyy kasvuun, mikä kääntää myös hintakehityksen kasvuun.

Kuvio 12. Omakotitalojen hintojen kehitys 2013–2023Q3.

Väestönkasvu lisää vuokra-asuntokysyntää suurimmissa kaupungeissa

Vapaarahoitteisten vuokra-asuntojen hintakehitys on ollut vaisua viime vuosina, koska tarjontaa on ollut niin paljon. Erityisesti pääkaupunkiseudulla vuokrien nousu on ollut hidasta. Viime vuonna asuntomarkkinoilla kasvanut epävarmuus lisäsi hieman vuokra-asuntojen kysyntää ja kiihdytti vuokrien nousua. Pääkaupunkiseudulla vuokrakehitys oli edelleen vaisua, koska runsas tarjonta piti vuokrien nousun maltillisena. Suurissa vuokra-asunnoissa vuokrien nousu on ollut reippaampaa kuin pienemmissä asunnoissa. Uudet valmistuvat asunnot ovat pääasiassa yksiöitä ja kaksioita, joten näiden asuntojen tarjonta on kasvanut huomattavasti. Asuntomarkkinoiden epävarmuuden hälvetessä korkojen laskun myötä kasvaa virta vuokra-asumisesta omistusasumiseen. Pienien, tyypillisesti vuokrauskäyttöön tarkoitettujen valmistuvien asuntojen määrä on kääntynyt laskuun, joten loppuvuodesta tarjonnan hiipuminen alkaa vaikuttaa vuokrien nousuun.

Vuokrasopimuksissa korotukset sidotaan yleensä elinkustannusindeksiin, joten elinkustannusten kehityksen voidaan jossain määrin ennustavan vapaarahoitteisten vanhojen vuokrasopimusten korotuksia. Uusien vuokrasopimusten taso puolestaan määräytyy markkinoilla kysynnän ja tarjonnan mukaan. Näin ollen vuokramarkkinoiden kireys heijastelee juuri uusien vuokrasopimusten tasoon.

Vanhoissa vuokrasopimuksissa iso painoarvo on kustannustason nousulla. Viime vuonna elinkustannusindeksi kohosi 6,2 prosenttia ja edellisenä vuonna 7,1 prosenttia. Vapaarahoitteisille vuokrille on siis kertynyt paljon korotuspaineita, joita ei ole pystytty vyöryttämään vuokrien korotuksiin. Tänäkin vuonna vuokranantajat pidättäytyvät täysimääräisistä vuokrankorotuksista, jotta voivat säilyttää hyvät vuokralaiset ja pystyvät välttämään tyhjät kuukaudet.

Uusien vuokrasopimusten tason puolestaan määrittää vuokra-asuntojen kysynnän ja vapaana olevien vuokra-asuntojen suhde. Kaupunkeihin virtaa jälleen uusia vuokralaisia, mikä lisää vuokra-asuntojen kysyntää. Kuitenkin uusia vuokra-asuntoja valmistuu kohtuullisesti vielä tämän vuoden alussa. Näin ollen uusien vuokrasopimusten osalta markkinatilanne on vielä suotuisa vuokralaiselle.

Useissa suurissa kaupungeissa väestön määrä on lisääntynyt merkittävästi kahden edellisen vuoden aikana. Koska väestönlisäys tulee suuressa määrin maahanmuutosta, tulee vuokra-asuntojen kysyntä kasvamaan. Tänä vuonna vuokranantajat korottavat vuokria enemmän kuin viime vuonna, vaikkakin korotukset jäävät kustannuspaineita pienemmiksi. Tilastokeskuksen Oikotieltä keräämien vuokrailmoitusten määrä oli selvässä kasvussa koko viime vuoden. Valmistuvien ja vapaana olevien asuntojen määrä hillitseekin vuokrien nousua vuoden ensimmäisellä puoliskolla, mutta vuoden loppua kohti vuokramarkkinoiden tilanne alkaa kiristymään. Näin ollen vapaarahoitteisten vuokrien nousuvauhti kiihtyy tänä vuonna (Taulukko 3).

Taulukko 3.

| Vapaarahoitteisten vuokrasopimusten alueellinen ennuste vuodelle 2024 | ||

|---|---|---|

| 2023, % | 2024e, % | |

| Koko maa | 1,4 | 2,0 |

| Helsinki | 0,4 | 1,6 |

| Espoo-Kauniainen | 0,4 | 1,4 |

| Vantaa | 1,0 | 1,2 |

| Turku | 2,1 | 2,4 |

| Tampere | 2,2 | 2,5 |

| Lahti | 1,5 | 1,8 |

| Kuopio | 2,0 | 2,0 |

| Jyväskylä | 1,9 | 2,4 |

| Oulu | 2,7 | 2,8 |

Pääkaupunkiseudun vuokrakehitys jää jonkin verran jälkeen muun Suomen kehityksestä. Alueen vuokrakehitystä tukee erityisesti sinne kohdistunut muuttoliike. Alueelle on valmistunut erittäin paljon asuntoja viime vuosina, mutta laskuun kääntynyt valmistuvien asuntojen määrä tukee vuokrakehitystä loppuvuodesta. Turussa ja Tampereella vuokrien kehitys on ollut viime vuonna ja tulee olemaan myös tänä vuonna yleistä tasoa nopeampaa, sillä alueiden väestönkasvu on ollut runsasta. Myös Oulussa ja Kuopiossa vuokramarkkinoiden veto pysyy vahvana väestön kasvun siivittämänä. Jyväskylässä vuokrien nousun ennustetaan kiihtyvän enemmän kuin muissa ennustekaupungeissa, koska siellä väestön määrä on kasvanut paljon suhteessa valmistuvien asuntojen määrään. Lahdessa vuokrien kehitys on jonkin verran vaisumpaa kuin muissa pääkaupunkiseudun ulkopuolisissa ennustekaupungeissa. Lahdessa heikko väestön kehitys ei anna tukea vuokrien korotuksille.

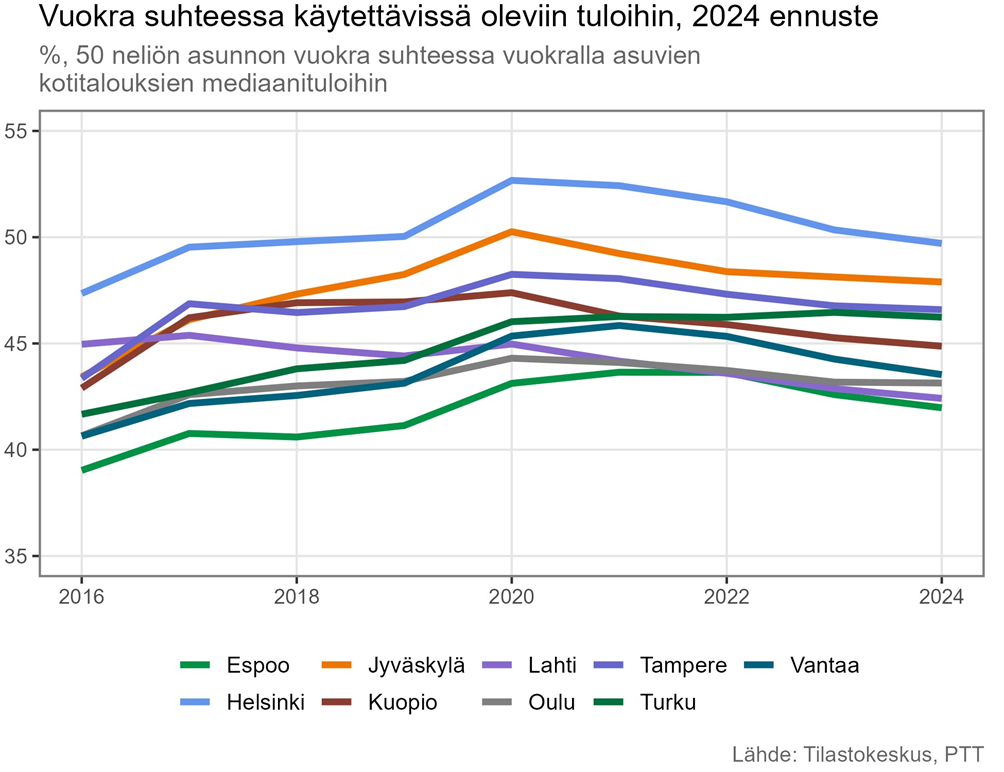

Kuvio 13 osoittaa, että vuokralla asuvien kotitalouksien maksamien vuokrien suhde heidän käytettävissä oleviin tuloihinsa oli nousujohteinen koronapandemian alkuun asti, minkä jälkeen suhde kääntyi laskuun. Viime vuonna vuokralla asuvien kotitalouksien tulot kasvoivat selvästi enemmän kuin vapaarahoitteiset vuokrat nousivat. Vuokrien tulosuhteen ennustetaan laskevan hieman vielä tänä vuonna, sillä vuokrat kehittyvät edelleen hitaammin kuin vuokralaisten käytettävissä olevat tulot. Helsingissä vuokrien suhde tuloihin on odotetusti suurin, mutta ehkä hieman yllättävästi Espoossa suhde on pienin. 50-neliöisen asunnon vuokra suhteessa vuokralla asuvien kotitalouksien käytettävissä oleviin mediaanituloihin on Helsingissä tänä vuonna hieman alle 50 prosenttia ja Espoossa 42 prosenttia. Lahdessa vuokrat suhteessa tuloihin ovat olleet laskusuuntaiset jo vuodesta 2017 lähtien.

Kuvio 13. Vanhan kerrostaloasunnon neliövuokran suhde vuokralla asuvien kotitalouksien käytettävissä oleviin mediaanituloihin suurimmissa kaupungeissa. Vertailu asuntona on käytetty 50 neliöistä kerrostaloasuntoa. Kotitalouksien käytettävissä olevat tulot on ennustettu vuosille 2023 ja 2024. Tuloennuste on sama kaikille kaupungeille.

Omistusasumisen edullisuus vuokraan nähden heikkeni huomattavasti

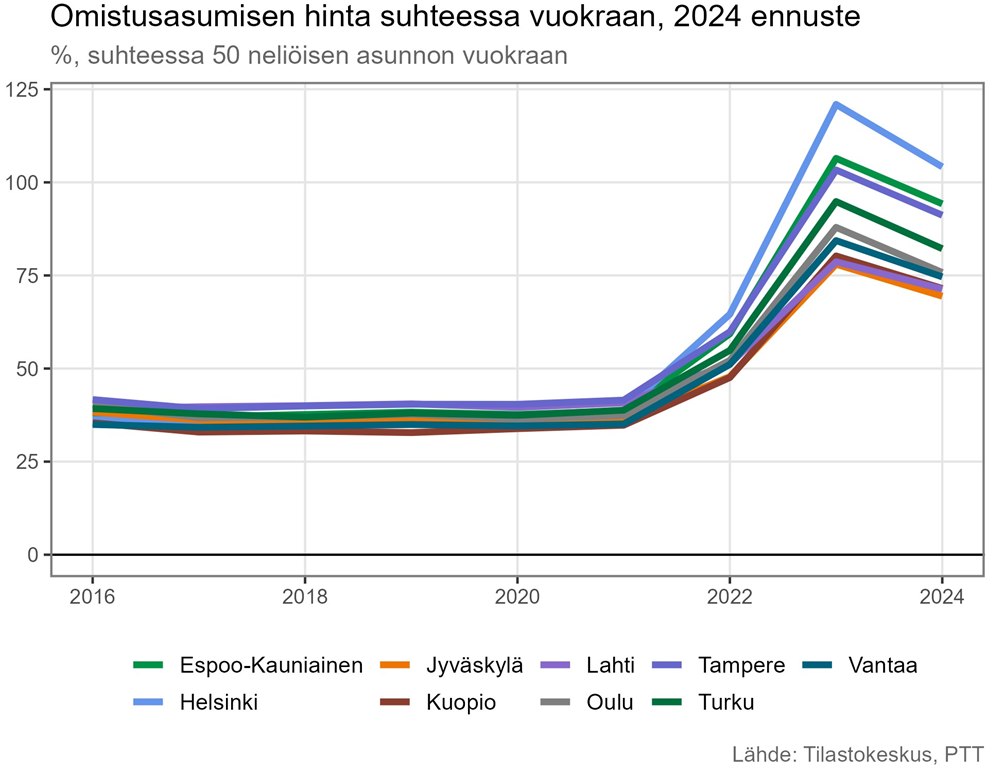

Omistusasuminen oli pitkään huomattavan edullista suhteessa vuokralla asumiseen (Kuvio 14). Matala korkotaso piti omistusasumisen kustannukset erittäin alhaisina. Vuonna 2022 suhdeluvussa tapahtui käänne, kun korot lähtivät nousuun. Viime vuonna korkojen edelleen noustessa ja vastikemenojen kasvaessa voimakkaasti mutta vuokrakehityksen pysyessä maltillisena omistusasumisen edullisuus suhteessa vuokraan heikkeni voimakkaasti. Helsingissä, Espoossa ja Tampereella omistusasunnossa asuminen oli jo kalliimpaa kuin vastaavassa vuokra-asunnossa asuminen. Asuntolainan korkojen verovähennysoikeuden vähittäinen pienentäminen ja lopulta oikeuden päättyminen vuonna 2023 on osaltaan tasoittanut omistus- ja vuokra-asumisen välistä kustannuseroa. Tänä vuonna omistusasumisen hinta suhteessa vuokraan laskee hieman, koska vuokrat nousevat enemmän kuin asuntojen hinnat ja kotitalouksien korkokustannukset laskevat.

Kuvio 14. Omistusasumisen hinta suhteessa vuokraan. Omistusasumisen kustannukset on laskettu pääomakustannuksina, jotka on määritelty verovähennyksillä korjattuina korkokustannuksina asuntoneliötä kohti, mihin on lisätty asunnon hoitokulut (yhtiövastike). Vuokra-asumisen kustannuksina on käytetty vapaarahoitteisen kerrostaloasunnon neliövuokraa.

Korkojen äkillinen ja voimakas nousu muutti asuntomarkkinoiden ja rakentamisen markkinaympäristöä huomattavasti. Ensinnäkin korkojen nousu ja toisaalta korkojen taso vaikuttavat kotitalouksien omistusasuntokysyntään. Kotitaloudet tottuvat korkeampaan korkotasoon vähitellen ja uskaltautuvat palata markkinoille. Toisaalta pysyvästi korkeampi korko voi viedä joiltakin kotitalouksilta mahdollisuuden hankkia omistusasunto verrattuna nollakorkomaailmaan. Tällöin kotitalouden tulot eivät enää riitä kotitaloudelle sopivan asunnon lainan lyhentämiseen. Toisaalta reippaasti positiivinen korkotaso muuttaa asuntosijoittamisen suhteellisia tuottoja. Nollakorkojen ja vakaiden vuokramarkkinoiden aikaan asuntosijoittaminen oli erittäin tuottoisaa verrattuna muihin pienen riskin sijoituskohteisiin. Nyt kun sekä korot ovat nousseet että vuokramarkkinat ovat olleet vaikeuksissa nousevien kustannusten kanssa, on asuntosijoittamisen kannattavuus tippunut. Tämän takia asuntosijoittaminen on laskussa. Korkojen laskiessa ja vuokramarkkinoiden vakautuessa asuntosijoittajat palaavat markkinoille, mutta eivät samoissa määrin kuin ennen koron nousua.

ARA-vuokrissa reippaat korotukset

ARA-tuotanto kasvoi viime vuonna reiluun 8 600 asuntoon, mikä on kaksinkertainen määrä edelliseen vuoteen nähden. Eniten kasvua on tullut pitkän korkotuen vuokra-asunnoissa ja erityisryhmien vuokra-asunnoissa. ARA-tuotannon osuus asuntotuotannosta kasvoikin viime vuonna 43 prosenttiin, kun samaan aikaan vapaarahoitteisen asuntotuotannon määrä laski reilusti. Tänä vuonna uusia ARA-asuntoja aloitetaan noin 7 000. Vallitsevassa asuntomarkkinoiden laskusuhdanteessa ARA-tuotannolle on muodostunut elvyttävä vaikutus, sillä vapaarahoitteinen tuotanto vähenee huomattavasti enemmän kuin ARA-tuotanto. Suurin osa uudesta ARA-tuotannosta tulee pääkaupunkiseudulle.

ARA-asuntojen vuokrat määritellään omakustannusperusteella jokaiselle taloyhtiölle erikseen. Tasausmenetelmän avulla saman vuokrataloyhteisön omistamien vuokratalojen- ja asuntojen vuokria voidaan kuitenkin tietyin ehdoin tasata eri taloyhtiöiden välillä. Merkittävin tekijä, joka vaikuttaa omakustannustasoon, on rakennuksen ylläpidosta aiheutuvat kustannukset sekä korkokustannukset. Näin ollen ARA-vuokrien kehitystä voidaan ennakoida edeltävän vuoden ylläpitokustannusten perusteella. Vuonna 2023 asuinkerrostalojen ylläpidon kustannukset nousivat arviolta noin 6,5 prosenttia.

ARA-yhtiöt tyypillisesti ilmoittavat seuraavan vuoden vuokran korotuksistaan edellisen vuoden loppupuoliskolla. Viime syksynä heräsi voimakas keskustelu, kun Helsingin kaupungin ARA-yhtiö Heka ilmoitti noin 12 prosentin vuokrankorotuksista. Hankalassa tilanteessa Helsingin kaupunki päätti pääomittaa Hekan toimintaa, jolloin vuokran korotukset saatiin painettua pienemmiksi. Pääomittamisesta huolimatta ARA-vuokrien korotukset ovat suuret. Kaiken kaikkiaan ARA-vuokrien korotukset ovat selvästi suuremmat kuin vapaarahoitteisten vuokrien korotukset (Taulukko 4).

| ARA-vuokrien alueellinen ennuste vuodelle 2024 | ||

|---|---|---|

| 2023, % | 2024e, % | |

| Koko maa | 2,9 | 5,0 |

| Helsinki | 3,0 | 8,2 |

| Espoo-Kauniainen | 2,7 | 4,8 |

| Vantaa | 2,1 | 3,2 |

| Turku | 3,3 | 6,2 |

| Tampere | 3,2 | 5,3 |

| Lahti | 4,3 | 4,6 |

| Kuopio | 2,7 | 3,5 |

| Jyväskylä | 2,4 | 4,0 |

| Oulu | 2,9 | 3,8 |

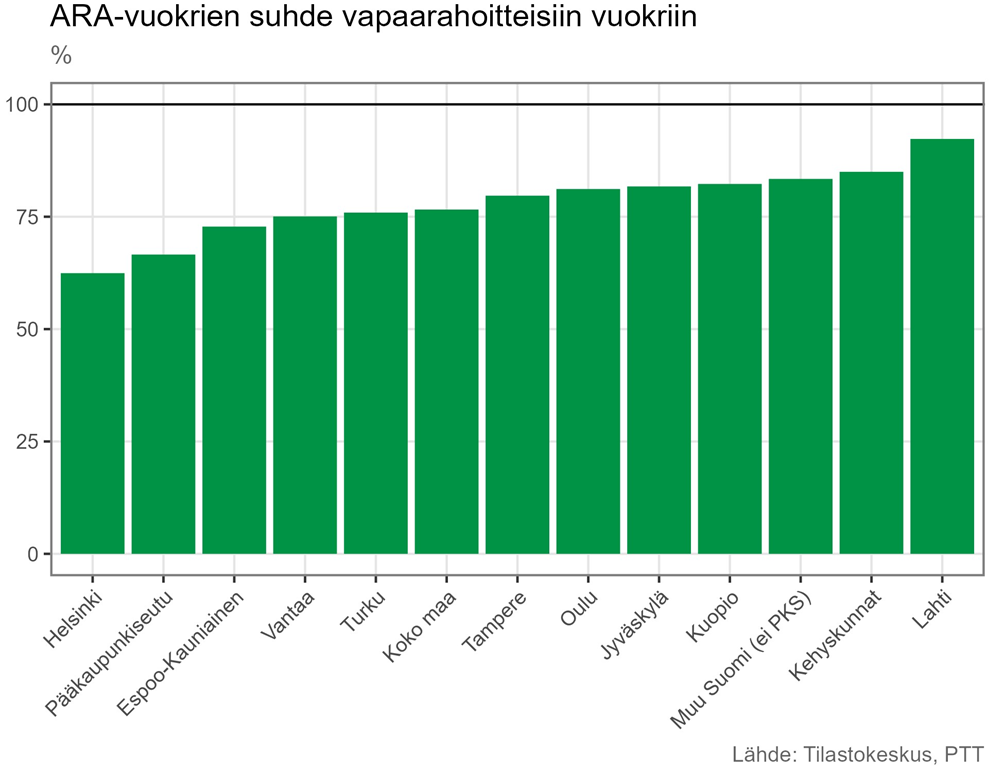

ARA-vuokrien edullisuus suhteessa vapaarahoitteisiin vuokriin heikkeni jo viime vuonna, kun ARA-vuokrien nousu oli nopeampaa kuin vapaarahoitteisten. Tänä vuonna vuokrien ero pienenee entisestään (Kuvio 15). ARA-vuokrat ovat pääkaupunkiseudulla olleet suhteellisesti edullisempia muihin alueisiin nähden. Tänä vuonna ARA-vuokrien suhteellinen asema heikkenee eniten juuri pääkaupunkiseudulla. Lahdessa ARA-vuokrat ovat jo lähes samalla tasolla kuin vapaarahoitteiset. ARA-vuokrien voimakas nousu uhkaa kohtuuhintaisen asumisen tavoitteiden toteutumista.

Kuvio 15. ARA-neliövuokrien suhde vapaarahoitteisiin neliövuokriin vuonna 2023.

1Kasvuperinnöllä tarkoitetaan sitä vuosikasvua, joka saavutetaan, jos asuntohintojen taso pysyy samalla tasolla kuin se oli edellisen vuoden lopussa.

Lähteet

Suomen Pankki 2023. Makrovakausraportti 2/2023.

Talouselämä 18.1.2024. https://www.talouselama.fi/uutiset/raju-kasvu-hoitamattomissa-taloyhtiolainoissa/ce7e2578-9040-4f38-989a-c72fb05142df

Ennusteen kalvosarja

Asuntoennusteen esitysdiat voit lukea alla olevasta linkistä (pdf).

Ennuste pdf:nä

Lataa koko ennuste pdf-muodossa tästä.