- Asuminen

Alueiden erilaiset kasvumahdollisuudet ja haasteet

Sisällysluettelo

Suomessa alueellinen kehitys on polarisoitunut huomattavasti viimeisen kymmenen vuoden aikana. Väestö ja työpaikat keskittyvät kasvukeskuksiin, mikä on johtanut asuntomarkkinoiden eriytymiseen. Alueiden kasvunäkymiin vaikuttavat lukuisat toisiinsa kytkeytyvät tekijät. Kasvukeskukset, joilla on monipuolinen elinkeinorakenne, nuori väestö, hyvät liikenneyhteydet ja vetovoimainen elinympäristö, ovat vahvoilla myös tulevaisuudessa. Toisaalta syrjäiset ja yksipuolisen elinkeinorakenteen alueet tarvitsevat elinkeinorakennetta vahvistavia investointeja estääkseen väestön vähenemisen ja taloudellisen kurjistumisen. Tässä selvityksessä tarkastellaan väestökehityksen, toimiala- ja työpaikkarakenteen sekä kotitalouksien tulotason vaikutuksia alueiden elinvoiman kehitykseen ja sitä kautta alueiden asuntomarkkinoiden rakenteisiin.

Väestö keskittyy edelleen kasvukeskuksiin

Väestön kehitys luo perustan alueiden elinvoiman ja alueellisten asuntomarkkinoiden kehitykselle. Tilastokeskuksen uuden väestöennusteen mukaan Suomen väestö kasvaa vuoteen 2045 mennessä noin 8,7 prosenttia, mikä tarkoittaa 0,4 prosentin ja reilun 21 400 henkilön vuosikasvua. Tilastokeskuksen väestöennuste on väestöskenaario, joka perustuu olemassa olevan väestön ikärakenteeseen ja väestössä viime vuosina tapahtuneisiin muutoksiin.

Iso osa väestön kasvusta tulee maahanmuutosta. Toinen merkittävä, mutta vastakkaissuuntainen ajuri on syntyvien lasten pieni määrä. Kumpaankin muuttujaan liittyy paljon epävarmuutta. Epävarmuus kumpuaa ihmisten valintojen lisäksi siitä, että merkittävät muutokset sekä maahanmuutossa että syntyvien lapsien määrässä muuttavat alueiden elinvoiman lisäksi yhteiskuntaa laaja-alaisesti ja nopeasti.1

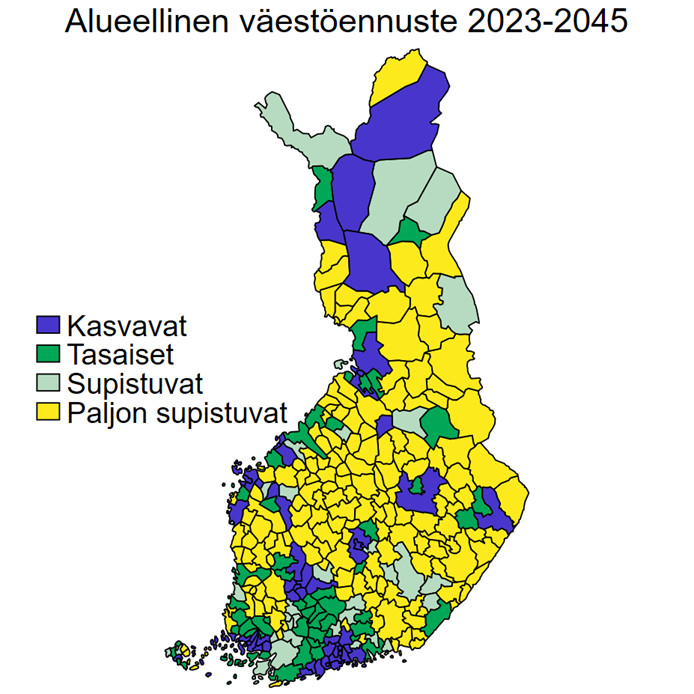

Alueellisesti väestön kehitys vaihtelee paljon (Kuvio1). Kasvavat kunnat sijoittuvat pääasiassa kasvukolmion keskuskuntiin ja niiden ympäristöön. Muut kasvavat keskukset ovat Vaasan, Oulun ja Jyväskylän seutu. Myös Kuopion ja Joensuun väkiluku kasvaa, mutta alueiden ympäryskunnat supistuvat paljon. Pohjois-Suomen kunnat myös kasvavat, mutta Rovaniemeä lukuun ottamatta näissä kunnissa väestömäärä on suhteessa pieni. Vaikka pienien kuntien suuret muutokset ovat valtakunnallisesti merkityksettömiä, alueellisten asuntomarkkinoiden kehitykselle ne ovat suuri haaste. Vuoden 2024 kuntaluokituksen mukaan väestöennuste vuosille 2024–2045 on positiivinen 80 kunnalle ja negatiivinen 230 kunnalle.

Kuvio 1. Tilastokeskuksen väestöennusteen mukainen väestökehitys kunnissa 2023–2045. Paljon supistuvat: väestö vähenee >10 %, supistuvat: väestö vähenee 5-10 % , tasaiset: väestökehitys -5 – +5 %, kasvavat: väestö kasvaa >5 %. Lähde: Tilastokeskus ja omat laskelmat.

Väestö kasvaa maahanmuuton kautta

Nettomaahanmuutosta on muodostunut väestön kasvun keskeisin ajuri. Määrällisesti maahanmuutto lisää väestöä erityisesti pääkaupunkiseudulla ja muissa suurissa kaupungeissa, kuten nähdään Taulukosta 1.2 Kun maahanmuutto suhteutetaan väkilukuun, kärkeen nousee kuntia eri puolelta Suomea. Maahanmuutto onkin laajasti koko Suomea koskeva ilmiö, mikä vahvistaa alueiden elinvoimaa laaja-alaisesti.

Taulukko 1. Nettomaahanmuuton määrä ja suhde asukaslukuun vuonna 2024 10 suurinta kaupunkia. (Suhteelliset luvut laskettu yli 5000 asukkaan kuntiin.). Lähde: Tilastokeskus ja omat laskelmat.

| Henkilöä | Suhteessa väkilukuun | ||

|---|---|---|---|

| Helsinki | 6141 | Pieksämäki | 2,6 % |

| Vantaa | 3734 | Vaasa | 2,4 % |

| Espoo | 3538 | Outokumpu | 2,2 % |

| Turku | 2893 | Kristiinankaupunki | 2,1 % |

| Tampere | 2660 | Forssa | 2,0 % |

| Vaasa | 1662 | Kankaanpää | 2,0 % |

| Jyväskylä | 1549 | Lappeenranta | 1,9 % |

| Lappeenranta | 1420 | Mänttä-Vilppula | 1,8 % |

| Lahti | 1400 | Riihimäki | 1,6 % |

| Kuopio | 1340 | Somero | 1,6 % |

Maahanmuuttajat ovat asuntomarkkinoilla erilaisia toimijoita kuin syntyperäiset suomalaiset. Maahanmuuttajat asuvat selvästi syntyperäisiä suomalaisia useammin vuokra-asunnoissa ja kerrostaloissa. Tämä on seurausta siitä, että maahanmuuttajien luottokelpoisuus on heikompi, vaikka maahanmuuton peruste olisi työ, koska heiltä puuttuu työhistoria suomalaisilla työmarkkinoilla.

Suurimmissa kaupungeissa kerrostalossa asuvista syntyperältään suomalaisista kotitalouksista 30–40 prosenttia omistaa asuntonsa.3 Maahanmuuttajat omistavat kerrostaloasuntonsa selvästi harvemmin. Kerrostaloasuntonsa omistavien osuus vaihtelee suurimmissa kaupungeissa 10–15 prosentin välillä.

Asuinkaupungista riippuen kerrostaloissa asuvista maahanmuuttaja-asuntokunnista 50–60 prosenttia asuu vapaarahoitteisessa vuokra-asunnossa. Ara-kerrostaloasunnoissa asuvien maahanmuuttaja-asuntokuntien osuus on suurin Helsingissä (33 prosenttia). Helsingissä ja Turussa on suurin ero syntyperäisten suomalaisten ja maahanmuuttajien välillä ara-kerrostaloasunnossa asuvien asuntokuntien osuudessa. Helsingissä ja Turussa ero on 16–17 prosenttiyksikköä, kun pienimmillään ero on Vantaalla, 7 prosenttiyksikköä.

Viimeaikainen voimakas maahanmuuton kasvu aiheuttaa jälleen huolta segregaation lisääntymisestä. Vaikka väestöennusteeseen liittyy suurta epävarmuutta, maahanmuuton raju kasvu on jo tapahtunut tosiasia. Etninen segregaatio voi syntyä eri tekijöiden vaikutuksesta, kuten taloudellisten resurssien jakautumisesta, asuinalueiden hintatasosta, koulutustasosta, etnisestä monimuotoisuudesta ja kulttuurisista eroista. Sitä voidaan asuntopolitiikan lisäksi hillitä myös muilla keinoin kuten esimerkiksi koulutuksella (oppilaitosten sijainti ja opetuksen laatu), työmarkkinoiden toimivuutta tehostamalla (työpaikkojen sijainti ja laatu), liikennejärjestelyillä (liikkumisen sujuvuus alueiden välillä) sekä väestöryhmien integraatiolla (kotoutumispalvelut ja harrastusmahdollisuudet).

Vaikka muilla kuin asuntopoliittisilla toimenpiteillä on oma tärkeä merkityksensä segregaation ehkäisyssä, ilman onnistunutta asuntopolitiikkaa segregaation ehkäisy vaikeutuu huomattavasti. Siksi segregaation ehkäiseminen pitäisi olla asuntopolitiikan keskiössä.

Asuntotyyppien ja hallintamuotojen sekoittamisen avulla on pyritty ennaltaehkäisemään asumissegregaatiota uusilla asuinalueilla ja toisaalta korjaamaan asukasrakenteen vinoutumia jo ennestään segregoituneilla alueilla. Tässä julkisesti tuetun asuntotuotannon merkitys on ollut iso. Ennen kaikkea ara-vuokra-asuntojen sijaintipäätökset kaupunkialueen sisällä, ja erityisesti pääkaupunkiseudulla myös asumisoikeusasuntojen sijaintipäätökset, on ollut keskeinen politiikkainstrumentti. Ara-vuokra-asuntojen tuotannon määrään liittyy valtion talouden sopeutustoimien seurauksena epävarmuutta. Tältä osin voitaisiin harkita myös sekataloja, joissa olisi joissa olisi suunnitelmallisesti sekoitettu vuokra- ja omistusasuntoja. Lisäksi olisi tärkeätä pyrkiä löytämään muitakin rakennusalan suhdannetta tasaavia politiikkainstrumentteja kuin ara-tuotanto, koska suhdannetta kääntävien määrällisten tavoitteiden ja segregaation torjunnan laadullisten tavoitteiden välillä voi ilmetä ristiriitoja.

Asumisoikeustalojen rakentaminen on päätetty lakkauttaa osana valtion säästötoimia ja valtion taseen riskien hallintaa. Asumisoikeusasuntotuotannon loppumisen luomaa haastetta ja mahdollista tarvetta niin sanotulle välimallin tuotannolle tulisi lähestyä segregaation ehkäisyn näkökulmasta.

Muutamissa kunnissa lasten määrä kasvaa huomattavasti

Väestön määrän muutoksen lisäksi elinvoiman ja alueellisten asuntomarkkinoiden kehityksen kannalta on tärkeä kiinnittää huomiota lasten määrään. Lasten määrän ennakoidaan Tilastokeskuksen väestöennusteessa vähenevän vuoteen 2045 mennessä lähes 100 000 lapsella. Toisaalta lasten määrän ennakoidaan kasvavan 19 kunnassa. Alla olevassa Taulukossa 2 on listattu ne kunnat, joissa lasten määrän arvioidaan kasvavan yli 100 lapsella.

Taulukko 2. Alle 18-vuotiaiden lasten määrä vuosina 2024 ja 2045 sekä muutosprosentti. Lähde: Tilastokeskus.

| 2024 henkilöä | 2045 henkilöä | muutos henkilöä | muutos % | |

|---|---|---|---|---|

| Espoo | 68458 | 78777 | 10319 | 13 % |

| Helsinki | 115166 | 123173 | 8007 | 7 % |

| Vantaa | 49627 | 53388 | 3761 | 7 % |

| Tampere | 39454 | 42931 | 3477 | 8 % |

| Turku | 29977 | 31817 | 1840 | 6 % |

| Luoto | 2070 | 2581 | 511 | 20 % |

| Kaarina | 8028 | 8509 | 481 | 6 % |

| Tuusula | 8831 | 9275 | 444 | 5 % |

| Sipoo | 4832 | 5077 | 245 | 5 % |

| Kauniainen | 2274 | 2447 | 173 | 7 % |

Lasten määrän kasvu on kaikissa taulukossa esitetyissä kunnissa prosentuaalisestikin mitattuna siinä määrin suuri, että sillä on positiivinen vaikutus alueen elinvoimaan. Lasten määrän kasvu keskittyy pääkaupunkiseudulle, Turun seudulle ja Tampereelle.4 Toki pitää huomata, että lasten osuus koko väestöstä laskee myös Espoossa, jossa lasten lukumäärä kasvaa 13 prosenttia. Vuonna 2024 lapsia oli Espoon väkiluvusta noin 21 prosenttia, mutta 2045 lasten osuuden arvioidaan pienenevän reiluun 18 prosenttiin. Asuntopolitiikan näkökulmasta tämä tarkoittaa perheasuntojen tuotannon ylläpitämistä, mutta niiden suhteellisen osuuden kasvulle ei ennusteen perusteella ole tarvetta.

Positiivisten kehityskulkujen kääntöpuoli on valtava lapsikato edellä mainittujen alueiden ulkopuolella. Suomessa arvioidaan olevan 37 kuntaa, joissa lasten määrä vähenee yli tuhannella lapsella. Kouvolassa lasten määrä vähenee nykyisellä trendillä lähes 4000 lapsella, mikä vastaa noin kolmasosaa. Lasten määrän pieneneminen on kunnille hyvin suuri ongelma tulevan väestökehityksen kannalta. Kun kuntaan ei synny vauvoja, ei myöskään synny paikkakuntalaisia, joilla olisi kotiseutusiteitä ja jotka mahdollisesti myöhemmin perustaisivat perheen alueelle.

Nykyinen hedelmällisyysluku on poikkeuksellisen matala, joten lasten määrän ennusteet voivat hyvinkin osoittautua liian pessimistisiksi. Mikäli ennuste kuitenkin toteutuisi, yhden henkilön kotitalouksien osuus tulee kasvamaan monilla alueilla edelleen, vaikka suurten ikäluokkien poistuessa leskien määrä tulee laskemaan.5 Tämä perustelee pienten asuntojen painottamista asuntotuotannossa. Asuntomarkkinoiden ja laajemmin koko yhteiskunnan kannalta olennaisinta olisi kuitenkin näivettyvän kehityksen kääntäminen. Ongelma on monitahoinen, ja asuntomarkkinaratkaisujakin pitää aina peilata myös lapsinäkökulman kautta.

Myös alueiden tarjoamat työllisyysmahdollisuudet keskittyvät

Alueen asuntomarkkinoiden kehityksen kannalta merkittäviä tekijöitä ovat muun muassa alueen työpaikkojen määrä ja laatu sekä elinkeinorakenne. Työmarkkinoiden kautta alueen kotitalouksien tulotaso ja kehitys vaikuttavat asuntomarkkinoiden kysyntärakenteeseen.

Alueet, joissa on monipuolinen ja kehittyvä työpaikkatarjonta, houkuttelevat muuttajia ja ylläpitävät kasvua. Monipuolinen elinkeinorakenne vähentää alueen riippuvuutta yksittäisistä toimialoista ja tekee siitä resilientimmän talouden muutoksille. Alueet, jotka tarjoavat monipuolisen asuntotarjonnan, hyvät palvelut ja miellyttävän elinympäristön pärjäävät paremmin kilpailussa asukkaista. Asuntomarkkinoiden näkökulmasta myös mikrosijainnilla eli kunnan sisäisellä sijainnilla voi olla iso vaikutus asuntokysynnän ja hintojen kehitykseen. Koulujen sijainti vaikuttaa paljon lapsiperheiden sijoittumiseen.

Yritykset ja niiden tarjoamat työpaikat ovat keskeinen osa alueiden elinvoimaisuutta. Yritysten toiminta tuo mukanaan verotuloja sekä kunnille että valtiolle, ja työlliset asukkaat täydentävät tätä taloudellista pohjaa henkilöverotuksen kautta. Näiden verotulojen avulla kunnat voivat rahoittaa ja kehittää asukkailleen tarjoamia palveluja, kuten koulutusta, terveydenhuoltoa ja infrastruktuuria. Laadukkaat ja kattavat palvelut puolestaan lisäävät alueen vetovoimaa, houkutellen uusia asukkaita ja tukien alueen pitkän aikavälin kasvua ja kehitystä.

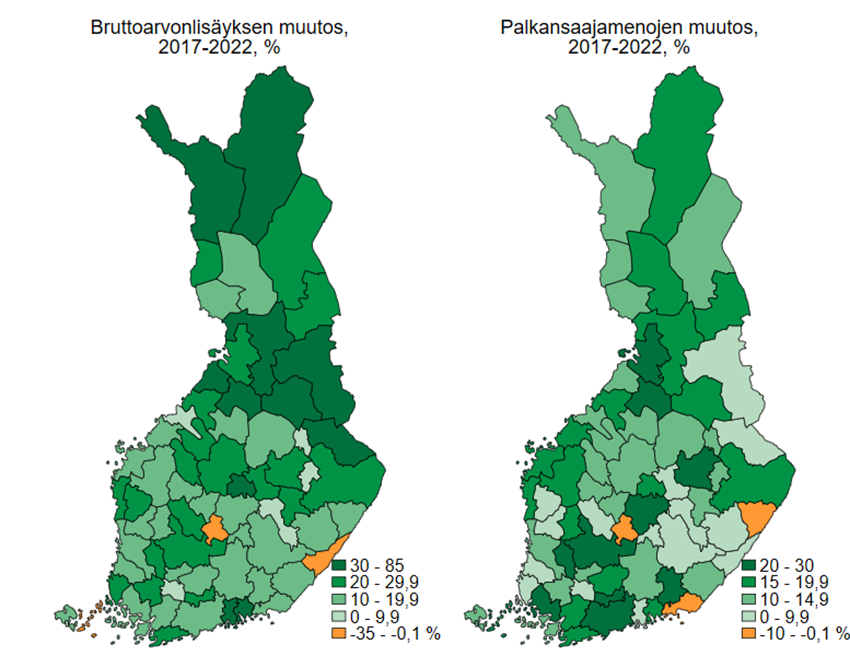

Kuviossa 2 näkyy, että bruttoarvonlisäyksen prosentuaalinen kasvu vuosina 2017–2022 on ollut merkittävintä Kainuun, Pohjois-Pohjanmaan ja Lapin maakunnissa sijaitsevilla seutukunnilla. Näillä alueilla yritystoiminta on kokenut vahvaa kasvua, mikä on seurausta uusista investoinneista, luonnonvarojen hyödyntämisestä (kaivokset) ja matkailun kehittymisestä. Kuvion 2 oikeanpuoleisesta karttakuviosta voidaan kuitenkin havaita, ettei bruttoarvonlisän kasvu ole välttämättä heijastunut samalla tavalla yritysten palkansaajamenoihin. Tämä voi johtua esimerkiksi siitä, että kasvua on saatu aikaan toiminnan tehostamisella tai automatisoinnilla, jolloin uusien työpaikkojen määrä tai palkkojen nousu on jäänyt vaatimattomammaksi.

Palkansaajamenot ovat vuosien 2017 ja 2022 välillä kasvaneet erityisesti kasvukolmion alueilla sekä muissa kasvukeskuksissa, joissa taloudellinen aktiivisuus ja väestönkasvu ovat olleet vahvoja. Tämä kertoo siitä, että juuri nämä alueet ovat vetäneet puoleensa sekä uusia yrityksiä että työvoimaa, mikä on heijastunut paikalliseen talouteen. Näillä alueilla myös kilpailu työvoimasta nostaa palkkatasoa, mikä puolestaan lisää asukkaiden ostovoimaa ja vahvistaa edelleen alueen elinvoimaa.

Kuvio 2. Yritysten bruttoarvonlisän ja palkansaajamenojen muutos vuosina 2017–2022 seutukunnissa. Lähde: Tilastokeskus.

Alueen väestön kasvu toimii tärkeänä vetovoimatekijänä yrityksille, jotka hakeutuvat kasvaville alueille hyödyntämään laajempaa työvoiman tarjontaa ja kuluttajamarkkinoita. Tämä puolestaan lisää alueen työpaikkatarjontaa ja vahvistaa paikallista taloutta. Kuitenkin aivan kuten väestökehitys, myös työpaikkojen kasvu näyttää polarisoituvan. Joillakin alueilla työpaikkojen määrä kasvaa merkittävästi, kun taas toisilla alueilla kasvu on vaatimatonta tai jopa laskevaa.

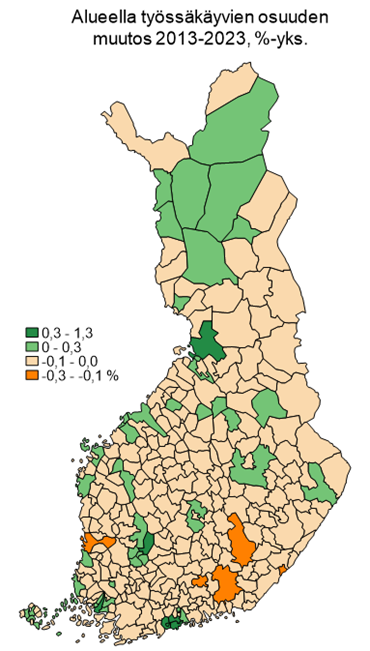

Kuviossa 3 näkyy, että kasvukolmion kunnissa, Helsinki, Tampere ja Turku, työssäkäyvien tai toisin ajatellen työpaikkojen osuus kaikista Suomen työpaikoista, on kasvanut eniten. Myös Oulussa työssäkäyvien osuus on lisääntynyt selvästi. Oulu on onnistunut vahvistamaan asemaansa merkittävänä työssäkäyntialueena pohjoisessa Suomessa. Erityisen mielenkiintoinen havainto on, että Turun ja Tampereen seuduilla työssäkäyvien osuus on kasvanut myös tietyissä keskuskunnan ympärillä sijaitsevissa kunnissa. Nämä ympärysalueet ovat pystyneet lisäämään työpaikkatarjontaansa keskuskunnan imussa. Tämä imu ei kuitenkaan ole koskettanut kaikkia keskuskuntaa ympäröiviä kuntia. Eteläisessä Suomessa työssäkäyvien osuuden kasvu on keskittynyt lähes täysin pääkaupunkiseudulle, eli Helsinkiin, Espooseen, Vantaalle ja Kauniaisiin.

Kuvio 3. Alueella työssäkäyvien osuuden kasvu prosenttiyksiköissä vuosina 2013–2023. Lähde: Tilastokeskus.

Kokonaisuudessaan työpaikkojen määrän kasvu on vahvasti keskittynyttä ja painottuu hyvin selvästi kasvukolmion keskuskuntiin sekä Ouluun. Tämä kehitys vahvistaa polarisaatiota, jossa suurimmat ja vetovoimaisimmat alueet houkuttelevat sekä väestöä että yrityksiä, samalla kun syrjäisemmillä alueilla kehitys voi jäädä hitaaksi. Tällainen keskittyminen lisää pitkällä aikavälillä alueiden välistä eriytymistä ja haastaa pienempiä kuntia pitämään yllä elinvoimaisuuttaan.

Alueen tarjoamien työpaikkojen laadulla on keskeinen merkitys alueen elinvoimaisuuteen sekä asuntomarkkinoiden kehitykseen. Työpaikkojen laatu heijastuu alueen kotitalouksien tulokehitykseen ja kulutusmahdollisuuksiin, joilla on vaikutusta myös paikalliseen asuntokysyntään. Alueen elinvoimaisuus ja houkuttelevuus perustuvat siihen, kuinka monipuolista ja korkeatasoista työpaikkatarjontaa se pystyy asukkailleen tarjoamaan. Samalla työpaikkojen tulotaso määrittelee, millaisiin asuntoihin alueen kotitalouksilla on varaa, mikä puolestaan vaikuttaa asuntomarkkinoiden rakenteeseen.

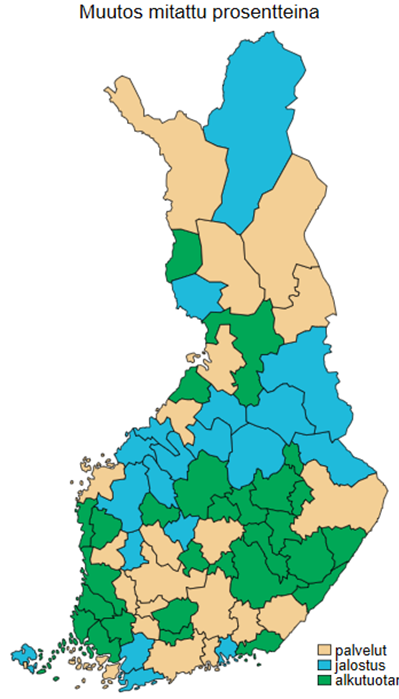

Alueiden toimialarakenteen kehitys heijastaa väestönkasvun, työntekijöiden osaamistason ja kotitalouksien tulokehityksen vaikutuksia. Toimialarakenteen muutokset vaihtelevat kuitenkin huomattavasti alueittain. Palvelualojen merkitys kasvaa yhä useammilla alueilla, mikä näkyy erityisesti Kuviossa 4 oranssilla värillä. Esimerkiksi Lapissa palvelualojen osuus on kasvanut voimakkaasti matkailun ansiosta. Palveluvaltaistuminen on tyypillistä myös suuremmille kaupunkialueille, joissa palvelualat, kuten kauppa, terveys- ja hyvinvointipalvelut sekä matkailu, muodostavat yhä suuremman osan alueen toimialarakenteesta.

Itä- ja Keski-Suomessa sekä länsirannikolla alkutuotannon osuus on kasvanut eniten, mikä osoittaa näiden alueiden vahvaa sidettä perinteisiin toimialoihin, kuten maatalouteen ja metsätalouteen. Toisaalta jalostustoiminnan osuus on lisääntynyt Kehys-Kainuun ja Seinäjoen seutukunnan välisellä alueella, mikä kuvastaa teollisuuden merkitystä näiden alueiden taloudelle.

Kuvio 4. Alueen eniten kasvanut toimiala vuosina 2017–2022. Lähde: Tilastokeskus.

Se, millaisia ja minkä tulotason työpaikkoja alue pystyy tarjoamaan, vaikuttaa suoraan sen houkuttelevuuteen. Korkeapalkkaiset, vakituiset työpaikat vetävät puoleensa osaavia työntekijöitä ja parantavat alueen kilpailukykyä. Tämä näkyy myös asuntomarkkinoilla: korkeampi tulotaso lisää kotitalouksien mahdollisuuksia hankkia omistusasuntoja ja investoida asumiseen. Vastaavasti alueet, joiden työpaikkatarjonta keskittyy matalapalkka-aloille, saattavat jäädä jälkeen asuntomarkkinoiden kehityksessä ja houkutella vähemmän muuttajia. Alueiden elinvoiman ja asuntomarkkinoiden kannalta on siis ratkaisevaa, että ne pystyvät tarjoamaan monipuolisen ja kilpailukykyisen työpaikkarakenteen.

Tarkastellaan alueen kehitystä sitten viimeaikaiseen toteutuneeseen kehitykseen perustuvan väestöskenaarion tai tuotannon ja tulojen viimeaikaisen kehityksen pohjalta niin on mahdollista, että toteutuva kehitys poikkeaa merkittävästi jo toteutuneesta kehityksestä. Esimerkki viime vuosina kehityssuuntaansa nopeasti muuttaneesta alueesta on Lappi, jossa talouskasvu ja väestö on viime vuosina kehittynyt paljon aiemmin arvioitua paremmin. Vastaava kehityssuunnan muutos on mahdollinen monissa viime aikoina taantuneilla seuduilla, jos vihreään siirtymään liittyvät puhdasta energiaa hyödyntävät investoinnit toteutuvat. Tosin elinvoiman kasvattaminen teollisten investointien avulla on vielä monitahoisempi ja moniportaisempi haaste kuin pääosin matkailutulojen varaan rakentunut Lapin menestys.

Asuntomarkkinoille alueen elinvoimaa parantavat investoinnit ovat suuri mahdollisuus, mutta niihin liittyy myös isoja haasteita. Ensinnäkin ilman asuntoja alueella ei ole tarjolla ammattitaitoista työvoimaa, joten koko investointi voi vaarantua. Yhden toimijan varaan rakentuvan asuntomarkkinan pitkän aikavälin kysyntä on kuitenkin liian riskialtis kotitalouksien tai asuntosijoittajien näkökulmasta. Ratkaisun tulisi tällöin olla seutukunnallinen kuntien välinen yhteistyö asuntotuotannossa ja/tai panostukset pidempiä pendelöintimatkoja mahdollistaviin liikenneyhteyksiin.

Omistusasuminen on vähentynyt

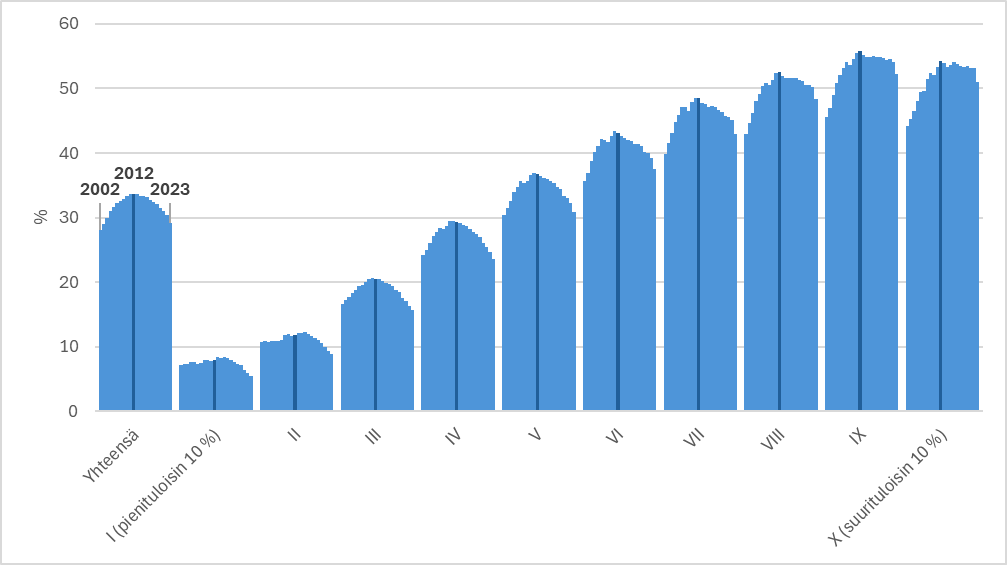

Kotitalouksien tulotaso määrittelee sen millaiset asumismuodot ovat niille mahdollisia. Suomessa omistusasuminen on perinteisesti ollut suosituin asumismuoto, mutta sen asema on viime vuosina heikentynyt. Vuonna 2009 omistusasujien osuus suomalaisista asuntokunnista oli 65,7 prosenttia, mutta vuoteen 2023 mennessä tämä osuus oli laskenut 61,3 prosenttiin. Samaan aikaan vuokra-asuminen on kasvattanut suosiotaan: vuokra-asujien osuus on kasvanut 30,3 prosentista 35,9 prosenttiin. Tämän kehityksen voidaan olettaa näkyvän laaja-alaisesti kaikissa tuloluokissa, mikä ilmenee Kuviosta 5, joka kuvaa asuntovelallisten asuntokuntien osuuden kehitystä vuosina 2002–2023. Kuvio osoittaa, että omistusasumisen väheneminen ei ole pelkästään tietyn väestöryhmän ilmiö, vaan se koskee koko yhteiskuntaa.

Kuvion osoittaman asuntovelallisten kotitalouksien määrän vähenemisen taustalla voi olla useampia mahdollisia selittäviä tekijöitä. Esimerkiksi asuntolainojen aiempaa nopeampi takaisinmaksu korkojen ollessa matalalla sekä väestön ikääntyminen voivat olla vaikuttavia tekijöitä. Nämä tekijät siis lisäisivät velattomassa omistusasunnossa asuvien kotitalouksien määrää. Ikääntyvät kotitaloudet, jotka ovat jo maksaneet asuntolainansa pois, asuvat velattomassa omistusasunnossa tai siirtyvät usein vuokra-asumiseen elämänvaiheensa tarpeiden mukaisesti. Kuitenkin aiempien vuokra-asumisen yleistymisen nousua kuvaavien lukujen perusteella voidaan olettaa, että vuokra-asumisen suosio on kasvanut jossain määrin kaikissa tuloluokissa. Kyse on siis laajemmasta asenteiden muutoksesta ja rakenteellisista tekijöistä.

Kuvio 5. Asuntovelallisten kotitalouksien osuus kaikista asuntokunnista desiileittäin 2002–2023. Kuvaan on merkattu tummemmalla vuosi 2012, jolloin asuntovelkaantuneiden kotitalouksien osuus lähti laskuun. Lähde: Tilastokeskus.

Erityisesti matalatuloisten kotitalouksien osalta omistusasumisen vähenemistä selittää todennäköisesti pankkisäätelyn kiristyminen, joka on vaikeuttanut lainansaantia. Monille matalatuloisille vuokra-asuminen saattaa olla ainoa mahdollinen vaihtoehto, jos tulojen riittämättömyys estää asunnon hankinnan. Toisaalta suurituloisten kotitalouksien kohdalla kyse voi olla asennemuutoksesta. Halu välttää asunnon omistamiseen liittyvää sitoutumista sekä joustavuuden arvostus voivat lisätä vuokra-asumisen houkuttelevuutta.

Kuviosta 5 voidaan vielä havaita se, että asuntolainaa maksavien asuntokuntien määrä laski vuonna 2023 huomattavasti mediaanituloja suuremmissa tuloluokissa. Tämä viittaa siihen, että korkeampituloiset kotitaloudet ovat maksaneet asuntolainansa suunniteltua nopeammassa tahdissa pois välttääkseen korkojen noususta johtuvia kustannuksia. Kokonaisuudessaan asuntovelallisten osuuden kehitys heijastaa sekä talouden että asuntomarkkinoiden muutoksia, joissa yksilöiden ja kotitalouksien päätökset muovautuvat laajempien taloudellisten ja yhteiskunnallisten ilmiöiden mukaan.

Omistusasuminen on perinteisesti ollut suomalaisten kotitalouksien tavoittelema asumismuoto, ja sitä on pitkään tuettu myös valtion toimin. Tärkeimpiä omistusasumista tukevia etuuksia ovat olleet asuntolainan korkojen verovähennysoikeus, ensiasunnon varainsiirtoverovapaus ja omistusasunnon myyntivoiton verovapaus. Näiden avulla omistusasumisen kustannuksia on voitu keventää, mikä on tehnyt siitä houkuttelevan vaihtoehdon monille kotitalouksille. Viime vuosina lainsäädännössä tapahtuneet muutokset ovat kuitenkin heikentäneet omistusasumisen hintakilpailukykyä suhteessa vuokra-asumiseen. Sekä asuntolainan korkovähennysoikeus että ensiasunnon varainsiirtoverovapaus on poistettu, mikä on lisännyt omistusasunnon hankinnan kustannuksia.

Lisäksi väestörakenteen muutokset vaikuttavat osaltaan omistusasumisen kysyntään. Kotitalouksien koon pienentyminen, erityisesti yksinasuvien määrän kasvu, voi heikentää omistusasuntojen kysyntää. Yksinasuvilla ei välttämättä ole taloudellisia resursseja tai halua sitoutua omistusasumiseen, sillä se vaatii suurempia alkuinvestointeja ja taloudellista vastuuta kuin vuokra-asuminen. Esimerkiksi kahden työssäkäyvän pariskunnan tulot voivat yhdessä riittää omistusasunnon hankintaan, vaikka kummankin henkilökohtaiset tulot eivät siihen yksinään riittäisi. Tämä osoittaa, että kotitalouden rakenne ja tulotaso ovat keskeisiä tekijöitä omistusasumispäätöksissä.

Samalla asumismuodon valintaan vaikuttavat myös asenteet ja arvostukset. Nykyään etenkin nuoremmat sukupolvet voivat arvostaa enemmän joustavuutta ja liikkumavapautta, joita vuokra-asuminen tarjoaa. Tämä trendi voi vähentää omistusasumisen kysyntää entisestään, erityisesti alueilla, joilla asumisen kustannukset ovat korkeat. Yhdessä nämä tekijät muovaavat Suomen asuntomarkkinoita ja muuttavat asumispreferenssejä tulevaisuudessa.

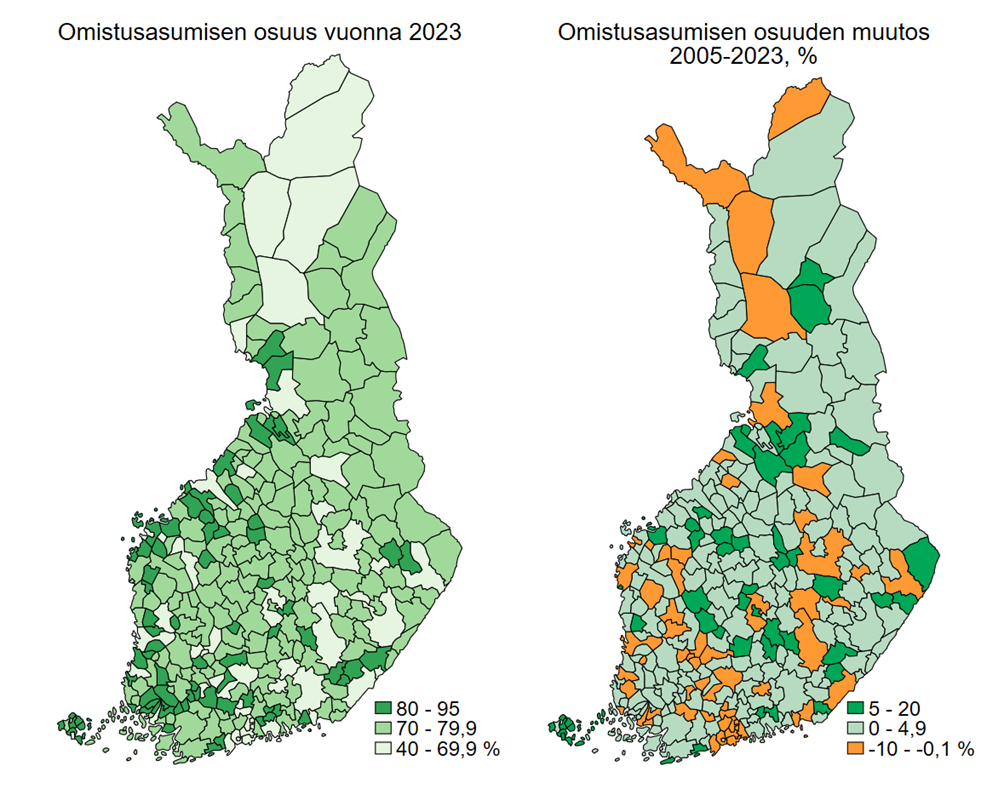

Kuvio 6. Omistusasumisen osuus vuonna 2023 ja omistusasumisen muutos vuosina 2005–2023 kunnittain. Lähde: Tilastokeskus ja omat laskelmat.

Omistusasumisen osuus vaihtelee kunnittain (Kuvio 6). Pääkaupunkiseudulla ja Turussa sekä Tampereella omistusasumisen osuus on keskimääräistä pienempi, mikä johtuu todennäköisesti omistusasuntojen suhteellisesti korkeammista hinnoista, opiskelijoiden suuresta määrästä sekä matalapalkka-ammattien suhteellisesti suuremmasta määrästä. Monissa niistä kunnista, joissa omistusasumisen suosio on ollut vähäisintä vuonna 2023, on suosio laskenut eniten vuosina 2005–2023. Omistusasunnossa asuvien kotitalouksien osuus on kasvanut useissa väestöltään vähenevissä kunnissa. Vähenevillä alueilla omistusasuntojen hinnat ovat hyvin edullisia, mikä mahdollistaa pienituloisemmillekin kotitalouksille omistusasunnon hankinnan. Vähenevissä kunnissa vuokra-asuntojen tarjonta ja laatu voi olla heikkoa tai olematonta kysynnän hiipumisen myötä.

Alueen kotitalouksien tulotaso vaikuttaa asuntokysynnän rakenteeseen

Kotitalouksien tulotaso vaikuttaa merkittävästi siihen, millaiseen asumiseen niillä on varaa, ja siten tulotaso ohjaa vahvasti alueellista asuntokysyntää. Alueen kotitalouksien tulojakauma määrittääkin pitkälti, millaisia asumisratkaisuja alueella tarvitaan. Esimerkiksi pienituloiset kotitaloudet suosivat usein edullisempia vuokra-asuntoja, kun taas suurempituloisilla kotitalouksilla on mahdollisuus panostaa omistusasuntoihin tai suurempiin asuinneliöihin. Myös asumistukijärjestelmän muutoksilla voi olla isoja vaikutuksia asuntokysyntään kasvukeskuksissa. Esimerkiksi opiskelijoiden siirtyminen yleisen asumistuen piiriin vuonna 2017 kasvatti yhden hengen kotitalouksien osuutta. Nyt opiskelijoiden jälleen siirtyessä opintotuen asumislisän saajiksi tullee hyvin pienien yksiöiden kysyntä tältä osin laskemaan. Toisaalta yleisen asumistuen leikkaukset ovat lisänneet pienien asuntojen kysyntää.

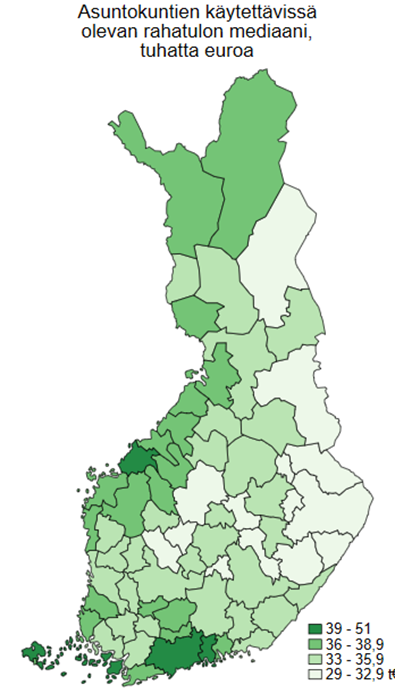

Vuonna 2023 asuntokuntien käytettävissä olevien rahatulojen mediaani oli suurin Helsingin, Porvoon ja Pietarsaaren seutukunnissa (Kuvio 7). Helsingin seutukunta erottuu erityisesti kasvukolmion kunnista korkeilla tuloillaan, sillä pääkaupunkiseudulle on keskittynyt merkittävä osa Suomen korkeapalkkaisista työpaikoista. Esimerkiksi rahoitus-, teknologia- ja konsultointialat tarjoavat alueella paljon hyvin palkattuja tehtäviä. Turun ja Tampereen seutukunnissa mediaanitulo oli huomattavasti pienempi kuin Helsingin seutukunnassa, mikä heijastaa alueellisia eroja työpaikkojen rakenteessa. Näillä alueilla työpaikkoja on enemmän keskipalkkaisilla aloilla, kuten teollisuudessa, koulutuksessa ja julkisissa palveluissa.

Kuvio 7. Kotitalouksien käytettävissä olevien rahatulojen mediaani vuonna 2023 seutukunnissa. Lähde: Tilastokeskus.

Alueelliset tuloerot vaikuttavat myös asumisen kysynnän monimuotoisuuteen. Korkeampituloiset kotitaloudet voivat tukea markkinoita, joissa on kysyntää niin omistusasumiselle kuin laadukkaille vuokra-asunnoillekin. Samaan aikaan korkeat asumiskustannukset pakottavat pienituloisempia kotitalouksia vuokra-asumiseen tai jopa alueen ulkopuolelle. Tuloerot alueiden välillä eivät vaikuta ainoastaan asuntomarkkinoihin, vaan myös siihen, miten ja missä alueet voivat kasvaa ja kehittyä.

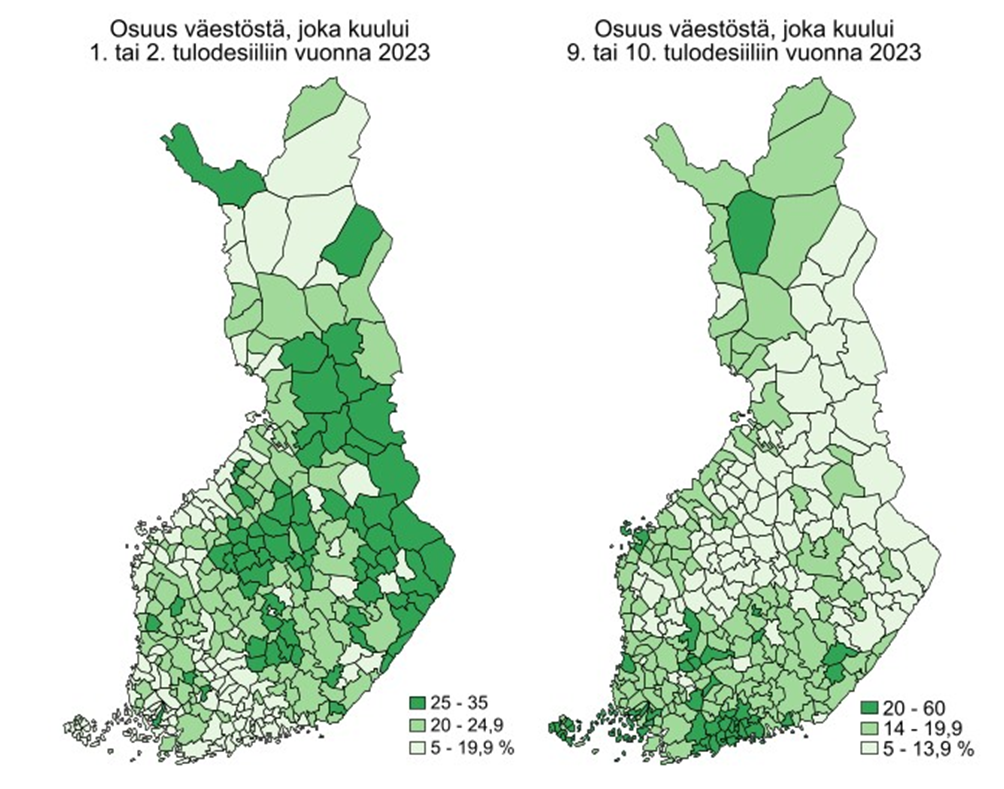

Vuonna 2023 pienituloisten kotitalouksien (eli 1. ja 2. tulodesiiliin kuuluvien) osuus oli suurimmillaan Kainuussa, Itä-Suomessa ja Keski-Suomessa (Kuvio 8). Näillä alueilla pienituloisuus heijastelee osittain aluetalouden rakennetta, johon kuuluu vähäisempi määrä korkeapalkkaisia työpaikkoja sekä suurempi riippuvuus alkutuotannosta ja julkisista palveluista. Pienituloisten kotitalouksien korkeaa osuutta selittävät myös väestön ikääntyminen sekä muuttotappiot, jotka vähentävät erityisesti työikäisten ja työssäkäyvien osuutta alueella.

Vähiten pienituloisia kotitalouksia oli Helsingin ja Tampereen välisellä alueella, Turun6 seudulla, Vaasan pohjoispuolisella rannikolla sekä Lapissa. Näillä alueilla taloudellinen elinvoimaisuus on korkeampaa, ja työmarkkinat tarjoavat laajemmin myös paremmin palkattuja työpaikkoja. Esimerkiksi kasvukolmion alueella – Helsingin, Tampereen ja Turun välillä – korkeamman palkkatason työpaikat teknologian, rahoituksen ja palvelualojen parissa tukevat kotitalouksien tulokehitystä. Vaasan seudulla teollisuus ja vientivetoinen elinkeinoelämä vahvistavat tulotasoa, kun taas Lapissa matkailu ja siihen liittyvät palvelut tuovat alueelle kausittain merkittäviä tuloja.

Alueilla, joilla pienituloisten kotitalouksien osuus on suuri, on vastaavasti suurituloisten (eli 9. ja 10. tulodesiiliin kuuluvien) kotitalouksien osuus pienin. Tämä kertoo alueiden taloudellisesta polarisoitumisesta, jossa korkeapalkkaiset työpaikat ja suurituloiset kotitaloudet keskittyvät vahvemman talouskasvun alueille, kuten kasvukeskuksiin ja niiden ympäristöön. Toisaalta alueilla, joilla suurituloisten osuus on korkea – kuten pääkaupunkiseudulla ja kasvukolmion kunnissa – pienituloisten osuus jää vähäisemmäksi, mikä johtuu korkeammista asumiskustannuksista ja palkkatasoon perustuvasta työvoiman valikoitumisesta.

Kuvio 8. Pieni- ja suurituloisten kotitalouksien osuus väestöstä vuonna 2023. Lähde: Tilastokeskus.

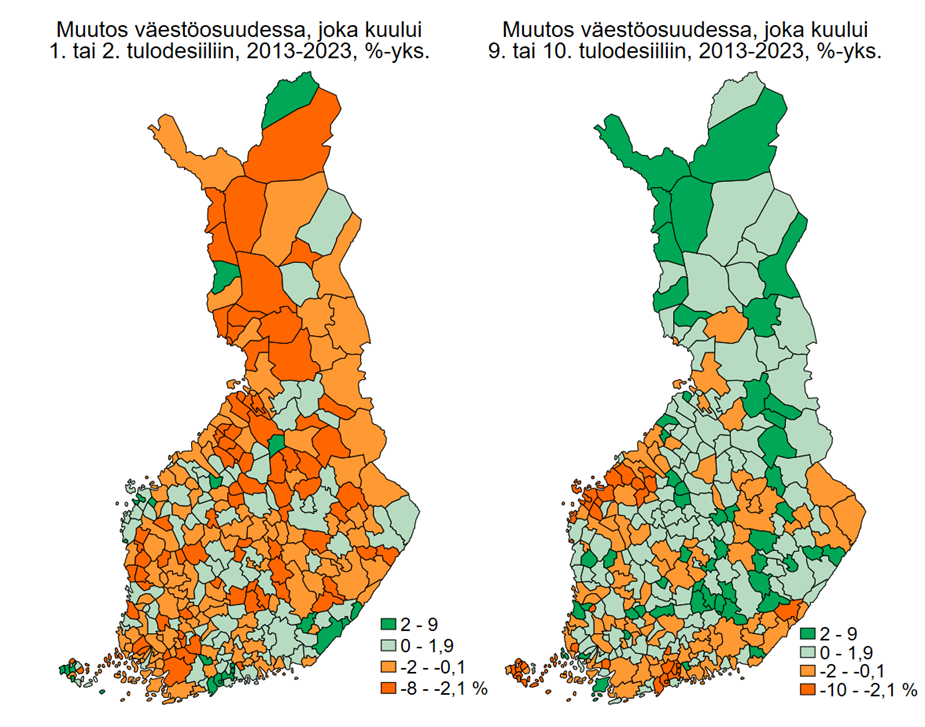

Pienituloisten kotitalouksien osuus on kasvanut pääkaupunkiseudulla ja kehyskunnissa (Kuvio 9). Myös muissa kasvukeskuksissa ja niiden ympäristössä pienituloisten osuus on kasvanut. Pienituloisten osuuden kasvu kasvukeskuksissa on ensinnäkin seurausta väestön ja erityisesti maahanmuuton keskittymisestä ja mahdollisesti tuloerojen kasvusta. Suurituloisten osuus on puolestaan laskenut Etelä-Suomessa, mutta ei Helsingissä ja Vaasan pohjoispuolisella rannikolla.

Pienituloisten kotitalouksien osuus on viime vuosina kasvanut pääkaupunkiseudulla sekä sen kehyskunnissa, mutta myös muissa suurimmissa kasvukeskuksissa ja niiden lähialueilla. Tämä kehitys heijastelee alueiden yleistä väestönkasvua, joka on ollut erityisen voimakasta maahanmuuton seurauksena. Maahanmuutto on kasvattanut alhaisemman tulotason kotitalouksien määrää, sillä maahanmuuttajien työllistyminen kohdistuu usein matalapalkkaisiin työtehtäviin, ja heidän tulotasonsa jää alkuvaiheessa usein pienemmäksi. Pienituloisten osuuden kasvu voi myös liittyä tuloerojen kasvamiseen, mikä näkyy erityisesti kaupunkialueilla, joissa asumisen korkea kustannustaso vaikuttaa väestön tulorakenteeseen.

Samalla suurituloisten kotitalouksien osuus on vähentynyt Etelä-Suomen alueella, mutta tämä ei koske Helsinkiä, jossa suurituloisten osuus on kasvanut. Myös Vaasan pohjoispuolisella länsirannikolla suurituloisten osuus on laskenut.

Kuvio 9. Pieni- ja suurituloisten kotitalouksien osuuden kasvu kunnissa vuosina 2013–2023. Lähde: Tilastokeskus.

Pienituloisten osuuden kasvu kasvukeskuksissa kertoo alueiden väestörakenteen monimuotoistumisesta ja polarisoitumisesta. Vaikka kasvukeskukset houkuttelevat työpaikkojen ja palveluiden ansiosta eri tulotason kotitalouksia, korkeat asumiskustannukset ja tuloerot lisäävät eroja eri väestöryhmien välillä.

Johtopäätökset ja politiikkasuositukset

Alueellinen väestökehitys Suomessa on eriytynyt jo pitkään. Kasvukeskukset, erityisesti kasvukolmion alue (Helsinki-Tampere-Turku), ovat jatkaneet väestönkasvuaan, kun taas monet muut alueet kärsivät väestön vähenemisestä. Tämä kehitys on itseään vahvistava ilmiö: kasvavat alueet houkuttelevat lisää väestöä ja yrityksiä, mikä edelleen lisää niiden vetovoimaa. Samalla supistuvien alueiden on äärimmäisen vaikeaa kääntää kehityksen suuntaa, sillä väestön, työpaikkojen ja palveluiden väheneminen luo negatiivisen kierteen, joka haastaa alueiden elinvoimaisuuden. Kun infrastruktuuria, kuten asuntoja, kulkuyhteyksiä ja palveluita, on purettu tai niitä ei ole kehitetty, houkuttelevuuden palauttaminen on monimutkaista. Mutta samalla se on välttämätöntä, koska esimerkiksi vihreän siirtymän investoinnit eivät toteudu ilman riittävää työvoiman tarjontaa.

Kasvukeskuksissa väestön ja tulotason kehityksen eriytyminen asettaa uusia haasteita asuntopolitiikalle. Pienituloisten kotitalouksien osuuden kasvu lisää vuokra-asuntojen kysyntää, kun taas asuntojen hintojen nousu ydinalueilla saattaa ajaa keskituloisia kotitalouksia yhä kauemmas keskustasta. Tämä kehitys korostaa segregaation ehkäisemisen merkitystä erityisesti pääkaupunkiseudulla ja muissa suurimmissa kaupungeissa. Tulevaisuuden asuntotarpeiden arvioinnissa on tärkeää ottaa huomioon alueiden väestörakenteen ja tulotason muutokset, jotta asuntotuotannolla voidaan vastata muuttuviin tarpeisiin.

Keskeiset politiikkasuositukset:

1. Segregaation torjunta

Julkinen talous on vakavassa kriisissä, joten julkisia varoja pitää suunnata asuntopolitiikan keskeisempiin kipupisteisiin. Tärkein niistä on segregaatio, joka vaatii välitöntä huomiota. Julkisesti tuettu asuntotuotanto on asuntopolitiikan keskeisin politiikkainstrumentti segregaation hallinnassa. Segregaatioon tulee kiinnittää huomiota riippumatta siitä, onko sen lähde tuloerot tai etninen tausta.

Ara-vuokra-asuntojen tuotannon määrään liittyy valtion talouden sopeutustoimien seurauksena epävarmuutta. Tältä osin voitaisiin harkita myös sekataloja, joissa olisi suunnitelmallisesti sekoitettu vuokra- ja omistusasuntoja.

Asumisoikeustalojen rakentaminen on päätetty lakkauttaa osana valtion säästötoimia ja valtion taseen riskien hallintaa. Asumisoikeustuotannon loppumisen luomaa haastetta ja mahdollista tarvetta niin sanotulle välimallin tuotannolle tulisi lähestyä segregaation ehkäisyn näkökulmasta.

Olisi tärkeätä pyrkiä löytämään muitakin rakennusalan suhdannetta tasaavia politiikkainstrumentteja kuin ara-tuotanto, koska suhdannemielessä tärkeiden määrällisten tavoitteiden ja segregaation torjunnan laadullisten tavoitteiden välillä voi ilmetä ristiriitoja.

2. Lapset elinvoiman lähteenä

Lasten määrän pieneneminen on kunnille hyvin suuri ongelma tulevan väestökehityksen ja elinvoiman kannalta. Kun kuntaan ei synny vauvoja, ei myöskään synny paikkakuntalaisia, joilla olisi kotiseutusiteitä.

Matalasta syntyvyydestä huolimatta lapsiluvun ennakoidaan kasvavan 19 kunnassa. Lapsien määrä suhteessa koko väestöön ei kuitenkaan tyypillisesti kasva näissäkään kunnissa. Asuntopolitiikan näkökulmasta tämä tarkoittaa perheasuntojen tuotannon ylläpitämistä, mutta niiden suhteellisen osuuden kasvulle ei ennusteen valossa ole tarvetta.

Nykyinen hedelmällisyysluku on poikkeuksellisen matala, joten lasten määrän ennusteet voivat hyvinkin osoittautua liian pessimistisiksi. Mikäli ennuste kuitenkin toteutuisi, yhden henkilön kotitalouksien osuus tulee kasvamaan monilla alueilla edelleen. Tämä perustelisi pienten asuntojen painottamista asuntotuotannossa.

Koska lapset ovat yhteiskunnan kannalta keskeinen elinvoimatekijä, ja syitä matalaan syntyvyyteen tunnetaan vielä huonosti, asian pitää olla yhteiskuntapolitiikan läpileikkaava teema. Perheasuntojen tarjonta ja niiden läheisyydessä olevat lapsiperheiden palvelut eivät saa muodostua pullonkaulaksi, jos tilanne kehittyisi skenaariossa oletettua paremmaksi.

3. Asuntomarkkinat kasvun varmistajana

Kasvavienkin alueiden väestön ja elinvoiman kasvu edellyttävät toimivia asuntomarkkinoita. Kasvavilla alueilla asuntomarkkinoita pitää kehittää seutukunnallisen suunnittelun pohjalta huomioiden asumisen, maankäytön ja liikejärjestelyjen yhteys.

Mikäli taantuvan alueen suunta olisi mahdollista kääntää potentiaalisen investointien avulla, kuten vihreän siirtymän mukaiset hankkeet, hyvin toimivat asuntomarkkinat olisivat välttämätön edellytys investointien toteutumiselle. Yksittäinen kunta on liian pieni toimija tarjoamaan uusille työntekijöille riittävästi asuntoja sekä palveluja. Ongelman ratkaisun tulisikin tapahtua seutukuntatasolla. Asuntomarkkinoiden seutukunnallinen kehittäminen sekä liikenneinvestoinnit ja niiden mahdollistama työpaikkoihin pendelöinti pitkienkin matkojen päästä voi muodostua ratkaisuksi.

4. Monipuolinen hallintamuotojen tarjonta

Asunnon hallintamuotojen moninaisuus mahdollistaa eri väestöryhmien huomioimisen asuntomarkkinoilla. Maahanmuuttajien integroitumisen kannalta sekä tuetun että markkinaehtoisen vuokra-asuntotuotannon merkitys on keskeinen. Omistusasuminen turvaa asukkaiden valinnanvapauden ja yksilölliset asumisratkaisut. Omistusasumisen osuus hallintamuotona ei ole palaamassa entiselleen, koska toisaalta asenteet vuokra-asumista kohtaan ovat muuttuneet ja toisaalta omistusasuminen on yhä useamman kotitalouden saavuttamattomissa niillä alueilla, johon väestö keskittyy.

Omistusasumisen osuuden väheneminen ei kuitenkaan muodosta sellaista asuntopoliittista haastetta, johon tulisi kohdistaa julkisia varoja vaikeassa julkisen talouden tilanteessa. Vuokra-asuminen asunnon hallintamuotona edistää työvoiman liikkuvuutta, mikä parantaa työvoiman tarjontaa alueilla, joilla on elinvoimaa tukevia investointeja.

——–

1Tilastokeskuksen oletusta 40 000 henkilön vuosittaisesta nettomaahanmuutosta on kritisoitu liian korkeaksi. PTT:n ennuste maahanmuutolle on keskimäärin 25 000 henkilöä vuodessa. Tässä selvityksessä tarkasteluissa on kuitenkin käytetty Tilastokeskuksen maahanmuuttoennustetta. Väestöennusteisiin liittyy aina suurta epävarmuutta, ja asuntopoliittiset haasteet ovat samansuuntaiset riippumatta maahanmuuton tarkasta määrästä.

2Suurimmista kaupungeista Oulu sijoittuu 11. maahanmuuttajien määrällä mitattuna.

3Suurimmilla kaupungeilla tarkoitetaan tässä Helsinkiä, Espoota, Tamperetta, Vantaata, Turkua ja Oulua. Tässä esitetyt maahanmuuttajien asumiseen liittyvät tiedot perustuvat vuoden 2024 alueellisen asuntomarkkinakatsaukseen.

4Tampereen seudulla myös Kangasalla lasten määrän arvioidaan kasvavan, mutta alle 100 lapsella. Luodon lasten määrän kasvu selittynee uskonnollisilla syillä.

5Tällä vuosituhannella yhden hengen kotitalouksien osuus on kasvanut reilusta 35 prosentista noin 47 prosenttiin.

6Tampereella ja Turussa pienituloisten osuus on kuitenkin suurempi kuin ympäröivän alueen.